生猪期货首日策略:LH2109、LH2111参考价23000-25000元/吨区间

来源:广发期货 2021-01-07 11:16:03

2021年从资金面来看,随着全球货币供给量增大,农产品价格趋于上涨,我国饲料及肉类价格同样有较强托底。国内生猪产能虽在恢复过程中,但因能繁母猪结构及非瘟疫情,其产能释放速度或不及预期,猪价虽有下跌预期,但空间相对受限。市场目前仍在产能恢复阶段,年度出栏仍存在缺口,养殖成本对市场存在支撑,年内价格底部预计在23-25元/kg。根据出栏节奏,预计价格低点出现在9-10月份,对应LH2109和LH2111价格可参照23000-25000元/吨区间, LH2201有需求提振,价格可参照25000-27000元/吨区间,若挂牌价在此区间之外可进行相应多空操作。

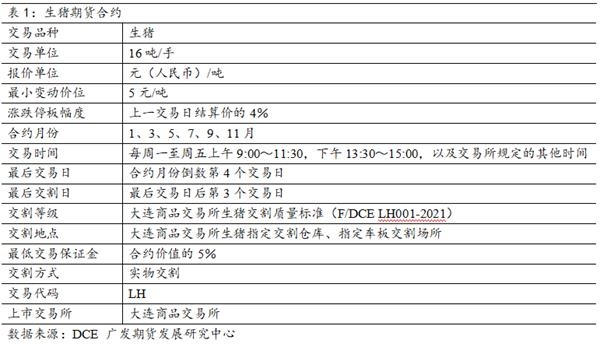

生猪期货合约

生猪期货由中国证监会批准同意在大连商品交易所上市,自2021年1月8日(星期五)起正式上市交易。交易时间为每周一至周五,09:00-10:15、10:30-11:30和13:30-15:00。首批上市交易合约为LH2109、LH2111、LH2201。合约涨跌停板幅度为上一交易日结算价的8%,新合约上市首日涨跌停板幅度为挂盘基准价的16%。套期保值交易保证金水平为合约价值的8%,投机交易保证金水平为合约价值的15%。

国内生猪供需面分析

1。 2020行情回顾

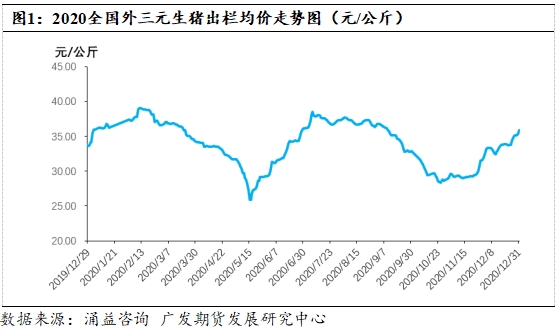

2019年底,国内生猪价格最高触及41元/公斤,同时能繁母猪存栏环比转正,自此本轮猪周期基本见顶。2020年年内猪价保持高位震荡,全年价格区间为26-39元/公斤,振幅达13元/公斤,对应生猪期货单手保证金波动幅度约为20.8万元。

从市场走势来看,2020年生猪价格经历了两轮下跌和两轮上涨。(1)年后消费超预期下跌,叠加前期压栏后集中出栏,致使猪价触及年内低点;(2)5-7月市场因标猪猪源出清,供应收紧,下游复工复产逐渐恢复,需求有托底,市场价格逐步回暖;(3)9-10月集团集中出栏供应市场,北方市场存栏恢复较好,南方雨水与疫情影响减弱,猪价再度受抑下跌;(4)11月起,下游需求提振成为市场价格上涨最核心的因素。

2。 产能恢复情况

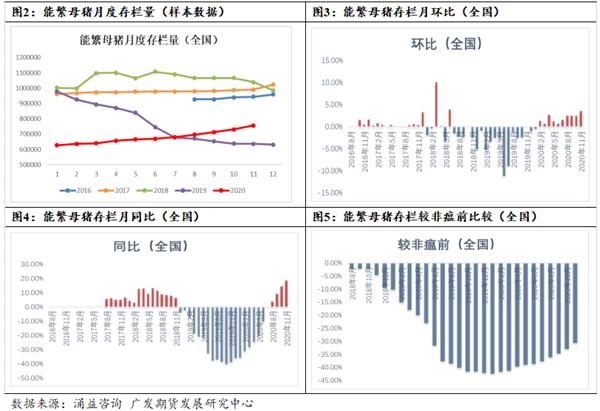

据涌益数据显示,2020年2月我国能繁母猪存栏环比数据首次转正,自此产能进入恢复阶段。截至到2020年11月底,能繁母猪存栏量为2208万,月度环比增幅3.55%,已恢复至非瘟前70%的水平,另外后备母猪1500万头,总母猪头数3708万头。

因能繁母猪量能直接反映出当前市场产能情况,并对未来6-10个月的生猪供应给出指引,故能繁连续10个月环比为正,理论上可认定当下我国生猪出栏量已触底回升,未来生猪供应将进入加速放量阶段。

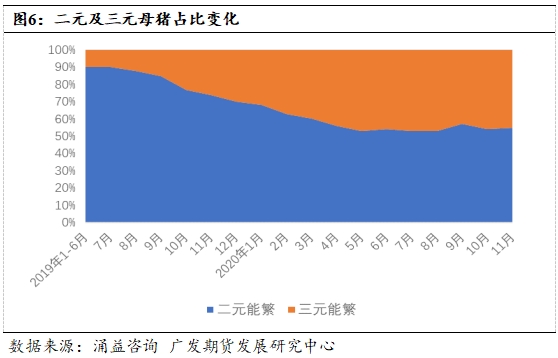

需注意的是,当前我国能繁母猪结构已出现本质变化,非瘟淘汰大量二元产能,母猪存栏恢复主要依靠三元母猪增量。2019年上半年二元与三元占比为90:10,截至2020年底二者比例分布为55:45,且已保持半年以上。三元母猪比例过高,一定程度削弱了产能对出栏的贡献率。据涌益样本调查显示,二元母猪配种成功率及乳猪成活率(断奶前)分别为95%和85%,而三元母猪仅为70%和75%,故三元单胎生产效率仅为二元的65%,即 (70%*75%)/(95%*85%)。因此母猪产能恢复力度远不及数据乐观,目前结构下母猪存栏对生猪出栏的贡献仅为全二元母猪的85%。

二元母猪价格自19年年中以来一直维持高位,当前全国均价为4450元/头,约为非瘟前的三倍,二元仍为稀缺产能。在此格局之下,三元母猪是不可或缺的选择,除去恢复较好的东北及华北地区,三元留母仍是市场主流行为。

二元恢复不会一蹴而就,在计算母猪性能时还需打上三元的折扣,未来生猪供应恢复时间需进一步拉长,生猪周期预计会由原来的4年延长到5-6年。中短期猪价下跌的速度或低于市场预期。但长期来看,生猪价格已进入下行通道,随着产能恢复,不仅母猪的数量会上去,结构也会持续优化,未来生猪供应将不断加速。

3。 2021出栏量测算

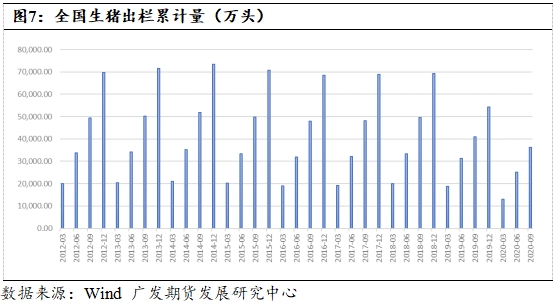

自18年非瘟爆发以来,我国生猪产能快速去化,出栏量大幅下跌。正常年份农业部出栏数据约为7亿头,但19年出栏量仅为5.4亿头。根据涌益测算,基于农业部基数,2020年出栏预计为4亿头,21年为4.6亿头,整体仍在低位。然而,尽管出栏量不高,消费端短期同样不存在高预期,猪肉需求受新冠疫情和饮食结构的改变亦有所收窄。但因产能恢复有上限,21年供需存在缺口仍是较为明确的逻辑。

4。 生猪养殖成本测算

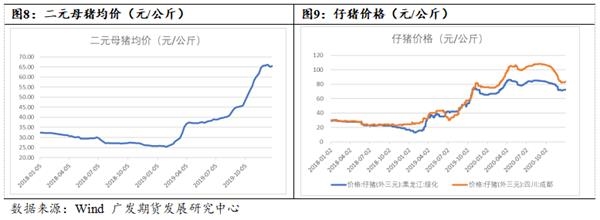

生猪养殖进入高成本时代,自繁自养模式成本已从今年初的14元/公斤左右上涨到15元/公斤以上,外购仔猪的养殖成本从年初的18元/公斤左右涨到现在26-27元/公斤。2021年农产品价格整体仍为看涨预期的基础下,饲料价格、料肉比均在高位,对应猪价中枢下移空间有限。

5。 存栏结构对应猪价变化

从存栏结构来看,目前母猪存栏恢复速度较为稳定,环比增量持续好转,涌益咨询近6个月能繁环比分别为 0.60%、1.53%、2.49%、2.42%、2.42%、3.55%,整体趋势向好。对应未来4-5个月仔猪供应量不断放量,不出现意外的情况下,2021年4-9月份肥猪出栏量将稳定增长。

但小猪成长的过程中仍存在极强的不确定性。近两个月非瘟疫情对东北及华北地区产生较大影响,因冬季寒冷,小猪抵抗力下降,叠加今年玉米毒素偏高,小猪死亡率有所增加,对应2021年4-5月份肥猪出栏量或受到一定影响,猪价预计相对坚挺。但前期部分新建猪场将逐步投入使用,且季节性消费带动有限,6-10月份随着供应持续恢复,预计价格偏弱运行。

从长期角度来看,市场价格下行的方向可以确定,但斜率可变性较大。其一在于补栏母猪需要至少18个月才能形成肥猪出栏,猪价进入下行周期,尽管当前各环节利润高位,尤其是母猪和仔猪,但补栏母猪的风险仍在不断加大。当前单头母猪投资成本基本在万元以上,若一年半后猪价回到15元/kg以下,则对于很多新进产能来说将要承担巨大亏损。因此补栏母猪还需考验企业的风险承受能力,资金继续渗透行业的速度预计放缓,整体恢复节奏或不及预期中迅速。其二非瘟预计将长期影响我国养殖行业,夏季的南方市场及冬季的北方市场都极易受到侵扰,阻碍产能恢复;而国外新冠疫情对猪肉进口形成阻碍,市场供应恢复的速度还取决于这些不确定性因素。

上市合约定价分析

2021年从资金面来看,随着全球货币供给量增大,农产品价格趋于上涨,我国饲料及肉类价格同样有较强托底。国内生猪产能虽在恢复过程中,但因能繁母猪结构及非瘟疫情,其产能释放速度或不及预期,猪价虽有下跌预期,但空间相对受限。市场目前仍在产能恢复阶段,年度出栏仍存在缺口,养殖成本对市场存在支撑,年内价格底部预计在23-25元/kg。根据出栏节奏,预计价格低点出现在9-10月份,对应LH2109和LH2111价格可参照23000-25000元/吨区间, LH2201有需求提振,价格可参照25000-27000元/吨区间,若挂牌价在此区间之外可进行相应多空操作。

(文章来源:广发期货)

猜你喜欢

今日头条

图文推荐

精彩文章