创新研发硕果蕾蕾却股价低迷 恒瑞还能否成为“药界茅台”

来源:金融界 2022-07-11 16:23:28

恒瑞作为国内医药企业的龙头,被喻为“药界茅台”,其过去五年的股价变动也颇有茅台的气势,一路高歌猛进,5年内给投资者带来了近10倍的回报。然而,自去年年初开始,恒瑞医药(行情600276,诊股)的股价开始呈现出后劲不足的现象,从近百元高位持续下跌至27元/股,直至近两个月,恒瑞医药的股价才有所反弹,逐渐企稳,但显然距离投资者所期待的股价表现还有较大差距。

业绩下滑无疑是导致股价下跌的重要因素之一,2022年一季度,恒瑞医药实现营收54.8亿元,同比下滑20.93%;对应归母净利润为12.4亿元,同比下滑17.35%。收入的下滑与疫情影响密不可分,根据恒瑞医药2021年年度报告显示,恒瑞的营收分为抗肿瘤、麻醉、造影、其他四大板块,其中麻醉和造影2022年上半年显著受到疫情带来的手术量下滑影响。

此外,在药物集采、供应链循环不畅、行业内卷加剧的背景下,整个生物医药行业除与疫情防控强相关的个股之外,近两年的日子都不好过,整体估值下滑、投资热度不高,作为业内龙头的恒瑞医药也不可避免的受到整个大环境影响。

作为投资者,更关心的可能是公司未来发展,那么跌落神坛的恒瑞还能否重现往日荣光,重新撑起“药界茅台”的大旗呢?

先来看看茅台与恒瑞医药投资逻辑的区别,首先从业绩角度来看,贵州茅台(行情600519,诊股)是一家确定性非常强的公司,其未来的收益基本是可预见的。由于茅台酒的市场认可度极高,基本不存在滞销的情况,因而其净利润是否可以持续增长往往不取决于销量,而取决于产量。

反观恒瑞医药,生物医药企业的价值很大程度上取决于其在研管线能否成功上市,而药物研发研发成本端面临“双十困境”,即一款新药从研发到上市,平均需要10年时间和10亿美元。销售端面临集采、同质化产品竞争激烈等问题,同时药物研发的成功率也难以确定。

高投入、高风险、长周期的特点决定了恒瑞医药不可能像贵州茅台那样,为投资者提供确定性。事实上,将恒瑞医药比作“药界茅台”或不恰当,而恒瑞医药更应有属于自己的发展道路。随着人们健康意识、收入水平的提升,以及产品出海的发展趋势,生物医药行业未来的市场空间将是巨大,这也对企业的创新研发能力提出了更高的要求,这也恰恰是恒瑞医药的优势所在。

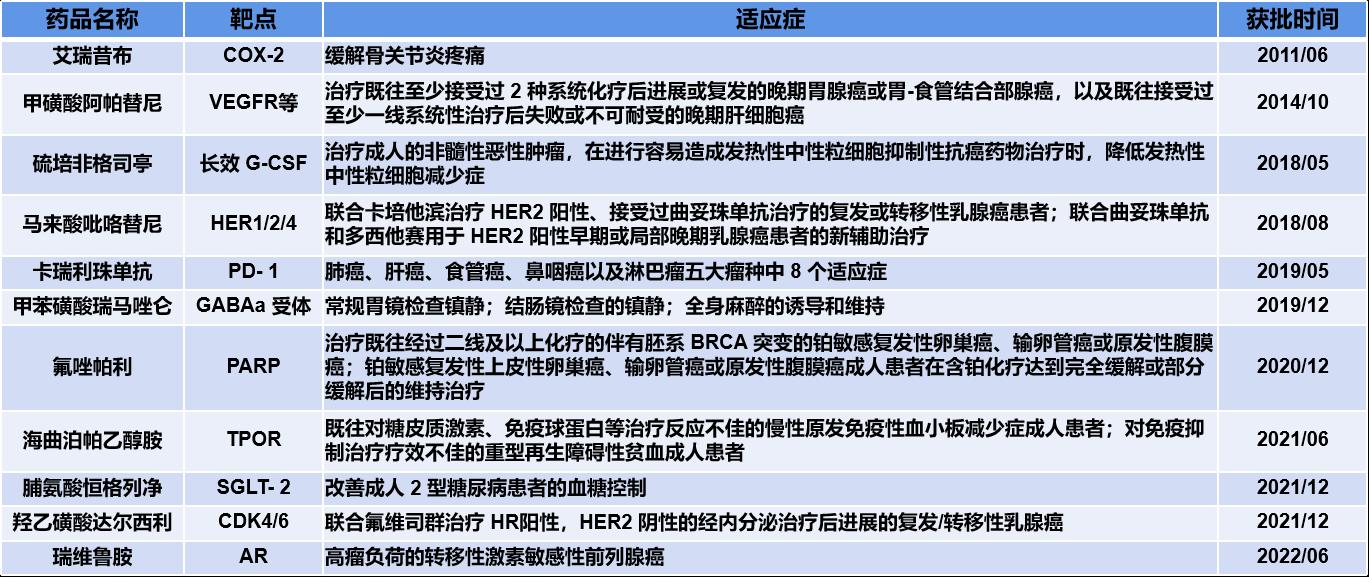

截止目前恒瑞医药共有11款创新药获批上市、5款创新药在NDA阶段、12款不同领域创新药在Ⅲ期临床阶段。恒瑞医药已成为当前国内获批创新药最多、且后期储备管线最丰富的医药企业。

恒瑞医药获批上市创新药名单

恒瑞医药NDA阶段创新药

结合恒瑞医药最近两年的研发情况来看,即使在股价承压,业绩下滑的情况下,研发费用依然保持高位。结合以往的获批情况可以大致预测,未来恒瑞医药每年将有至少一款创新药物获批,这也是未来恒瑞发展的支柱力量。

在国家战略发展指引以及行业竞争加剧等因素的影响下,未来生物医药企业的发展重心将逐步向创新药转移。尽管目前恒瑞医药也在采用Fast follow、Me too策略,但其创新能力以及经验技术的积累沉淀依然是行业顶尖。

包括研发药物已呈现出多靶点覆盖,而非集中于市场比较火热的PD-1/PD-L1靶点,这种差异化布局从根本上规避了同质化竞争带来的多种不利影响,将是未来恒瑞发展的一大底牌。

对于恒瑞以及众多医药生物企业而言,也许现在该做的就是枕戈以待,持续加大创新研发投入,进行战略转型,为迎接医药产业新格局做好准备。当新的产业格局形成时,势必会涌现出一批足以引领行业发展的龙头企业,甚至会出现诸如辉瑞、礼来此类的国际巨头企业。

除创新研发之外,资本运作、商业模式也是生物医药企业需要关注的重点。要想形成具有国际竞争力的世界级生物医药企业,势必要进行一轮并购与重组,而这一切的前提又是企业拥有充足的资本存量。

因此,目前摆在行业面前的并非是否选择转型这一单一问题,而是综合营收、渠道、研发等多个因素的综合性问题,对企业多线程、多目标发展提出了极高要求,在此背景下,哪家公司能够给出契合自身发展需要、顺应发展趋势的解决方案,或许才能成为真正的“药中茅台”。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐