天风策略:疫情和稳增长背后,最需要关注的一个指标是什么?

来源:金融界 2022-05-08 15:23:14

文章内容不长,但基本涵盖了我们大势研判的核心逻辑,分享给大家,建议阅读全文,也希望最终对大家有所帮助,另外也欢迎批评指正。

在4月开始的报告中,我们重点提示了美联储缩表(美元流动性收缩)带来的风险。

但4月下旬的实际情况仍然比我们想象的还要超预期:

4月市场的大幅下跌,被认为更多是国内因素主导。

然而指数主跌浪自4月19号开始,这个时间点还同时发生了几件事,美联储6月加息75个BP概率从19号开始飙升(30% → 90%),纳斯达克从20号开始一波快速下跌,人民币汇率从19号开始快速贬值。

这些事情很难说仅仅是巧合,事实上,这些资产价格的变化,背后可能都反映了美元流动性快速收缩的预期。

但是,从A股中期趋势的角度出发,我们也一直强调“打铁还需自身硬”,外围因素多是扰动,关键还在于A股自身基本面预期如何。

当前看,经济和基本面预期在疫情干扰和稳增长之间摇摆不定。

换句话说,对经济和基本面的预期,背后是抗击疫情和稳增长力度之间的角力。

那么如何用数据来刻画这种角力的结果和最终的基本面预期呢?

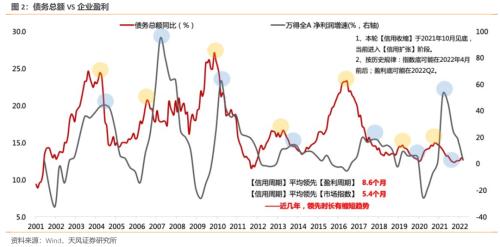

下图中我们可以观察到,债务总额的同比增速(用来描述信用周期),领先于企业盈利大致2个季度左右。

也就是说债务总额同比增速是企业盈利的领先指标,可以一定程度上代表基本面预期。

同时,作为一个验证,我们最终也能发现,市场的估值趋势,确实最终也由债务总额的同比增速来决定。

如下图中,债务总额的同比增速决定了A股估值的方向。

即债务总额同比增速决定了基本面预期,而基本面预期最终主导了估值的趋势,其他外部因素对估值大多是扰动、或者是斜率的影响。

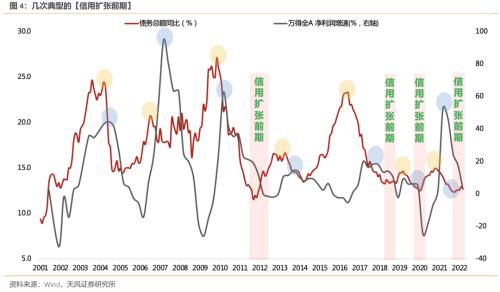

但是,这其中还有一个细节需要关注:并不是债务总额同比增速起来之后,A股就能立刻上涨。

在我们【信用-盈利】的二维模型中,债务总额增速刚刚起来的阶段,我们往往称之为【信用扩张的前期】。

这一阶段的特点是:

1、当期的企业盈利还在加速下行

2、信用刚刚开始扩张(债务总额增速和社融增速依靠政策的力量从底部回升)

3、信用起来更多依靠短贷、票据,但是真正代表经济预期的【中长期贷款增速】仍然一般。

比如【11年Q4-12年Q3】、【18年H2】、【20年Q1】、【22年H1】。

事实上,在去年Q4的报告中,我们曾经预测今年上半年就属于【信用扩张的前期】,这一点的判断并不困难。

而且,根据历史上【信用扩张前期】的市场表现(wind全A跌幅中位数4%),我们当时并不看好跨年行情,认为22年上半年机会也不大,可能最多有个春季躁动或者是超跌反弹。

但是,难点在于外部因素对判断下跌幅度的干扰,去年Q4,我们没有清醒的认识到美联储在加息态度上会有如此大的变化,导致很难预测Q1的跌幅如此之大。

下图中,我们可以看到,美国利率期货交易出来的美联储3月加息的概率,在去年11-12月的时候只有20-30%,但是随着鲍威尔的口风变化,这一概率在1月快速提升到100%,从而导致了全球市场的暴跌。

因此,事后反思、痛定思痛,在Q1开始的研究中,我们对美联储的情况格外关注,正如文章开头提到的,我们在3月下旬重点提示了大家美联储缩表可能对全球资产产生的负面影响。

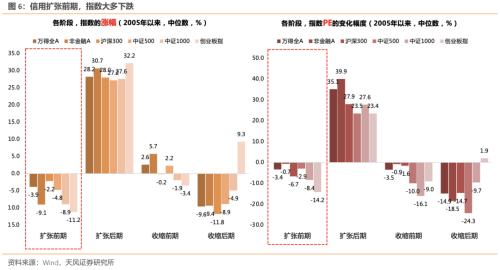

回到【信用-盈利】的二维模型中来,【信用扩张前期】之后,市场可能往往会迎来【信用扩张的后期】。

这一阶段的特点是:

1、当期的企业盈利增速触底回升

2、信用继续扩张

3、更能够代表经济预期的【中长期贷款增速】也开始回升

历史上的【信用扩张后期】,比如【12年底】、【19年Q1】、【20年Q2-Q3】,更类似于戴维斯双击,因此市场都具备指数级别的机会。如图6所示。

展望Q3,首先根据我们的盈利预测模型,企业盈利可能出现触底回升,这一点分歧不大,如下图。

但更加关键的是,代表未来基本面预期的【中长期贷款增速】能否触底回升?

过去半年,虽然社融增速从底部逐渐抬升,但是中长期贷款的增速始终在回落,这其中有疫情的干扰、也有房地产市场恢复较慢的影响。

也许有人会说,能否将22年5月类比20年4月,都是疫情影响之后,【中长期贷款增速】能否像20年4月一样快速起来?

这一点可能难度比较大。主要差别在于这两次的经济周期所处位置,20年疫情爆发之前,经济处于上行周期,19年底的关键词是库存周期,同时在疫情爆发之前,【中长期贷款增速】已经在从底部起来。所以遇到疫情的干扰之后,经济很快就能恢复元气,回到原有的运行轨道之中。

但是,22年疫情爆发之前,国内经济处于下行趋势当中,【中长期贷款增速】一路下滑,那么在疫情干扰之后,想快速爬起来,难度可能确实比较大。

因此,这一次【中长期贷款增速】的修复,可能还需要一个过渡期。这也是疫情和稳增长背后,最需要关注的一个指标了。

如果疫情修复顺利、地产预期逐步回暖、基建持续发力,那么【中长期贷款增速】不排除在Q3低基数的情况下出现企稳。

果真如此的话,Q3就有可能进入【信用扩张前期】,迎来天时+地利+人和的环境:

1、盈利同比环比双回升

2、中长期贷款同比增速有望拐头向上

3、股债收益差位于-2x附近且美元流动性压力最大的时候过去。

这就可能类似12年末,19年初,20年4月这几个阶段的情况了。

最后,关于板块配置思路,我们还是维持之前的想法,当经济预期明显恢复之前(Q2),市场可能仍然聚焦稳增长,经济稳住是其它一切的前提。

后续随着经济预期恢复(Q3),市场风险偏好也逐步回升,市场可能会开始寻找在经济企稳中真正能够兑现基本面的方向,这些主要还是集中在制造业(成长、科创)和消费。

天风策略首席分析师刘晨明

2022年5月8日

风险提示:宏观经济风险,业绩不及预期风险,国内外疫情风险。

注:文中报告节选自天风证券(行情601162,诊股)研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐