证券公司行业季度观察——2021年第二季度

来源:联合资信 2021-09-13 18:26:04

2021年第二季度,国内股票市场行情在经历一季度回撤后持续回暖,股指波动增长,市场交易额和融资融券规模保持在高位,证券公司行业实现较好增长,投资银行业务收入同比有所增长,资产管理业务结构持续优化,股票质押业务风险进一步缓解。

一、监管动态

政策概览

资本市场政策进一步完善,证券公司监管有效性有所提升。2021年4月,证监会修订《科创属性评价指引(试行)》,新增研发人员占比超过10%的常规指标,按照支持类、限制类、禁止类分类界定科创板行业领域,建立负面清单制度;在咨询委工作规则中,完善专家库和征求意见制度,形成监管合力;交易所在发行上市审核中,按照实质重于形式的原则,重点关注发行人的自我评估是否客观,保荐机构对科创属性的核查把关是否充分,并做出综合判断。

2021年5月,证监会发布公布《首次公开发行股票并上市辅导监管规定(征求意见稿)》,拟进一步规范辅导相关工作,积极为稳步推进全市场注册制改革创造条件;同月,证监会首批证券公司“白名单”公布,对纳入白名单的证券公司取消部分监管意见书要求,同时对确有必要保留的监管意见书,简化工作流程,从事前把关转为事中事后从严监督检查。后续,证监会将根据证券公司合规风控情况对“白名单”持续动态调整。

处罚情况

2021年第二季度,证券公司监管处罚保持较高频次,多家证券公司因营业部内控等问题收到监管措施。2021年二季度监管机构开出的证券公司罚单超过23张,较一季度有所增长,主要系营业部合规问题方面,2021年严监管态势延续,证券公司处罚频次保持在较高位。

其中,2021年4月,银泰证券一家营业部因合规管理存在多重缺陷,被暂停新开证券账户资格3个月。2021年5月与2021年6月,监管方开出罚单均以监管警示函为主,警示函数量少于2021年4月,且无暂停业务资格等重大处罚。

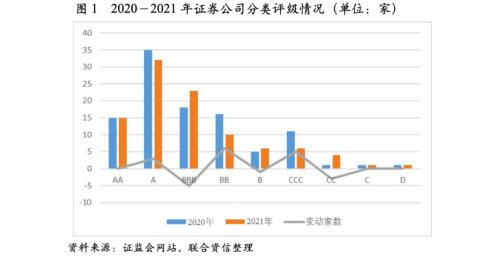

分类评级

2021年分类评级结果出炉,A类证券公司家数略有增长,B类证券公司家数较上年基本持平。除海通证券(行情600837,诊股)外,净资本排名前10的头部券商均为AA级。2021年7月,证监会公布了2021年证券公司分类评级结果,这是2020年7月证监会发布《关于修改〈证券公司分类监管规定〉的决定》(以下简称“新规”)后第二次分类评级结果。2021年分类评级结果较上年有所提升,主要为A级家数有所增长,参选的103家证券公司中,26家证券公司评级上调,25家证券公司评级下降,新增高盛高华、华兴证券、瑞信方正、金圆统一、摩根士丹利华鑫、甬兴证券6家证券公司。其中,瑞信方正被评为A级;金圆统一获评B级;甬兴证券获评BB级;高盛高华、华兴证券、摩根士丹利华鑫三家公司均为BBB级。

2021年分类评级中,获AA评级的15家证券公司,均为净资本排名前25的大型券商。在当前行业监管从严的趋势下,对券商合规风控能力评价更加严格,头部券商合规体系相对更加完善,评级结果相对中小券商优势明显。

二、债市追踪

一级市场发行

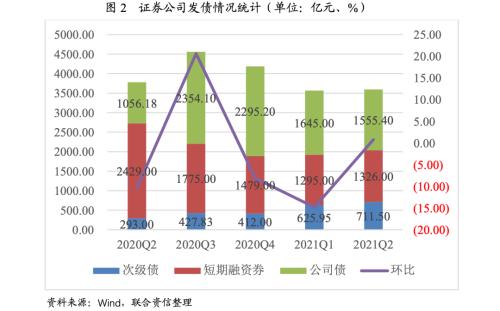

2021年上半年,证券公司债券发行规模有所下降;第二季度,证券公司共发行各类债务融资工具153期,较上年同期基本持平;发行规模合计3592.90亿元,较上年同期减少4.90%;公司债和次级债发行规模较上年同期大幅增长,短期融资券同比降幅较大,长期债券增加发行趋势明显。

2021年上半年,我国证券公司共发行各类债务融资工具292期,发行规模7158.85亿元,分别同比下降7.59%和10.43%。

2021年第二季度,公司债方面,证券公司合计发行了69期公司债,同比增加18期;合计募资1555.40亿元,同比增长47.27%;发行规模占比为43.29%,占比同比上升15.34个百分点。

短期融资券方面,证券公司合计发行了57期短期融资券,同比减少27期;合计募资1326.00亿元,同比减少45.41%;占证券公司总发行规模的36.91%,同比下降27.38个百分点。

次级债方面,证券公司共计发行27期次级债,同比增加11期;合计募资711.50亿元,同比增加142.83%,占总发行规模的19.80%,占比同比上升12.05个百分点。

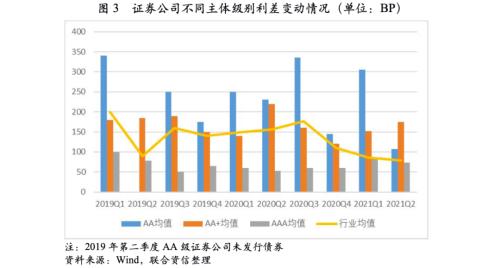

2021年第二季度,发行主体评级主要为AA+和AAA,发行利差在主体评级和期限上均具有明显区分度;AAA和AA+利差的差额有所上升。2021年第二季度,证券公司发行利差均值79.33BP,较一季度略有下降。证券公司发行不同债券品种在不同主体评级和不同期限上均具有明显区分度,AAA主体发行利率显著低于AA+级证券公司,AAA级证券公司发行2年期和3年期公司债券利差均值在70.42BP和70.69BP,远低于AA+证券公司发行同等期限公司债的利率。AAA证券公司发行3个月期限短期融资券利差均值在60.80BP,AA+证券公司为120.20BP,但考虑到二季度内AA+证券公司仅华鑫证券发行了二期3个月期限的短期融资券,该数据可比性一般。综上所述,AAA证券公司在融资成本控制方面优势明显。

2021年第二季度,证券公司发行利差有所收窄,其中主体评级为AA证券公司发行利差降幅较大(主要系所发行债券均具有担保所致),AA+利差小幅上升,AAA利差略有下降;行业利差均值79.33BP,环比下降6.99BP;剔除三期具有不可撤销连带责任保证担保的AA+证券公司次级债后,AAA证券公司平均利差低于AA+利差100.73BP,差额环比上升13.70BP,AAA级券商发债的利率优势有所强化。

二级市场跟踪

2021年第二季度,证券公司主体级别均未变动,二级市场债券价格整体呈平稳态势。2021年第二季度,证券公司主体级别均未变动。2021年5月13日,受中国华融资产管理股份有限公司重组事项不确定性影响,华融证券发行的“20华融G1”价格有所波动。除此之外,2021年第二季度,证券公司发行债券在二级市场不存在价格大幅波动情况,整体运行良好。

三、行业要闻

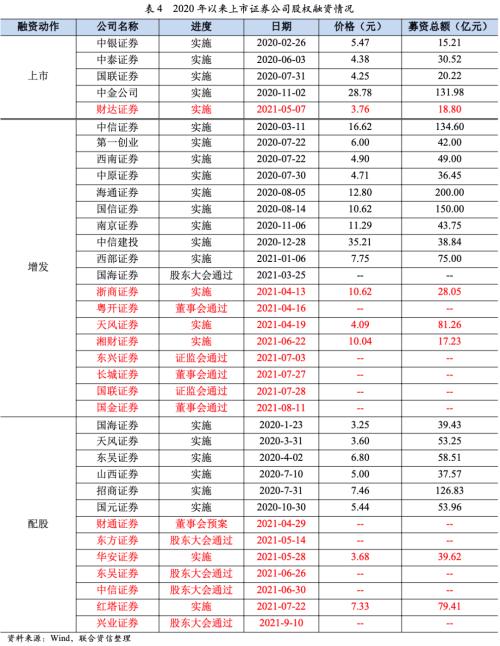

2021年二季度以来中小券商资本补充趋势继续延续。2021年4月以来,浙商证券(行情601878,诊股)、天风证券(行情601162,诊股)和湘财证券股权增发进入实施阶段;粤开证券、长城证券(行情002939,诊股)和国金证券(行情600109,诊股)的增发方案已通过董事会;东兴证券(行情601198,诊股)和国联证券(行情601456,诊股)的增发方案已经通过证监会;财通证券(行情601108,诊股)的配股计划仍处于董事会预案阶段。东方证券(行情600958,诊股)、东吴证券(行情601555,诊股)和中信证券(行情600030,诊股)3家证券公司的配股计划已经通过股东大会。华安证券(行情600909,诊股)和红塔证券(行情601236,诊股)的配股计划已经进入实施阶段。2021年5月,财达证券(行情600906,诊股)首次公开发行股票已成功上市,万联证券、信达证券IPO申报已收到证监会反馈,2021年下半年预计证券公司资本补充趋势将延续,会有更多券商上市或再融资。

四、业务表现

2021年上半年,证券公司行业整体经营情况较好,收入和利润均同比增长。根据中国证券业协会统计,2021年上半年139家证券公司实现营业收入2324.14亿元,同比增长8.91%,实现净利润902.79亿元,同比增长8.58%,其中125家证券公司实现盈利。2021年上半年,证券市场行情有所波动,股票成交额和融资融券规模处于高位,证券市场投资热度不减,推动证券公司业绩稳步增长。

自营业务

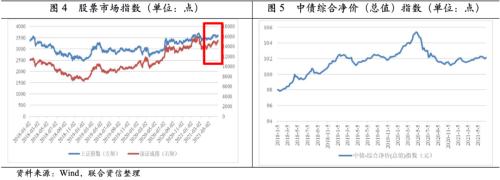

2021年上半年,股票市场指数整体呈波动上升趋势,债券市场指数小幅上升,证券市场在经历一季度大幅回撤后持续回暖;证券公司自营投资收益同比基本持平。截至2021年6月末,上证综指收于3591.20点,较上季度末上涨3.40%;深证成指收于15161.70点,较上季度末上涨4.76%;中债综合净值(总值)指数为102.17点,较上季度末小幅上升0.34%。2021年上半年,证券公司实现投资收益(含公允价值变动)697.88亿元,同比小幅下降0.67%,基本持平。

经纪业务

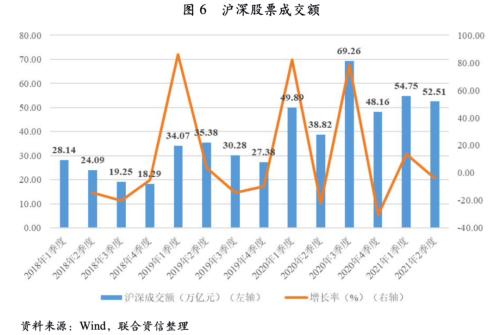

沪深两市的交易活跃程度较高,经纪业务具备较强的增长动力。2021年二季度,沪深两市成交量52.51亿元,环比下降4.08%,同比增长35.26%。股市交易的活跃程度在2020年三季度达到了峰值,同期证券公司代理买卖业务净收入创2018年以来新高。2020年四季度以来,市场交易活跃程度有所下降,但仍维持在历史相对高位,沪深两市季度成交额基本稳定在50万亿元规模上下。2021年上半年,沪深两市成交量107.27万亿元,同比增长20.92%;证券公司代理买卖证券业务净收入580.40亿元(含交易单元席位租赁,中国证券业协会统计数据),同比增长10.95%。整体看,2021年前二季度,股票市场交易仍处于较为活跃的水平,证券经纪业务仍具备较强的增长动力,考虑到2020年三季度成交额达到了近年来峰值,预计2021年三季度股市成交额将同比下降,经纪业务收入同比增速或将回落。

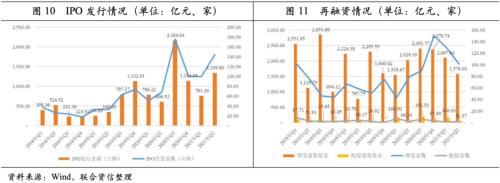

投行业务

证监会审核家次和过会家次同比环比均有所下降;包括IPO在内的项目过会率小幅下降,但仍维持在较高水平。

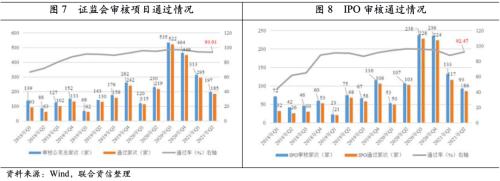

2021年二季度,证监会审核项目总家次及项目通过家次分别为197家和185家,分别较上年同期下降14.35%和15.53%;其中IPO审核家次及过会家次分别为93家和86家,通过率为92.47%。随着注册制的落地,证监会审核项目的数量在2020年下半年达到了峰值,2021年上半年证监会审核项目数量环比有所下降,但通过率仍维持在较高水平。考虑到近年来投行类项目均在下半年发力的特征,预计2021年下半年证监会审核项目数量将所有回升。2021年上半年,证券公司证券承销与保荐业务净收入267.81亿元(中国证券业务协会统计数据),同比增长21.13%。

股权项目募集资金规模同比环比均有所增长。2021年二季度,各类股权项目融资总额3969.91亿元,同比增长21.40%,环比小幅增长2.78%,主要系IPO发行募集资金规模扩大所致。从募集资金规模看,2021年二季度,IPO、增发和可转债分别募集资金1339.80亿元、1578.03亿元和813.78亿元,分别占比募集资金总额的33.75%、39.75%和20.50%。

证券公司债券承销规模同比环比均有较大幅度增长。2021年二季度,证券公司各类债券承销金额2.81亿元,同比增长23.44%,环比增长20.82%。

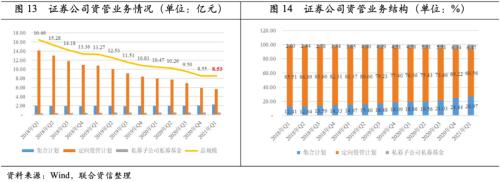

资管业务

资产管理业务规模保持下降趋势,集合计划占比有所增加。截至2021年3月末,证券公司资管业务总规模延续下降态势,主要系定向资管计划的压降;集合计划和私募基金管理规模续稳步增长;证券公司资管业务仍以定向资管业务为主,但占比持续下降,集合计划占比继续提升,私募基金占比虽有所增长但占比仍较小。2021年上半年,证券公司资产管理业务净收入144.68亿元(中国证券业务协会统计数据),同比小幅增长1.24%。

信用交易业务

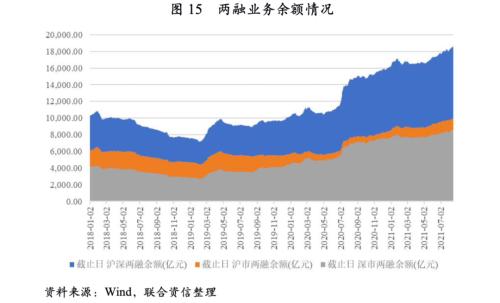

2021年二季度两融余额稳步增长,并不断创出新高。2020年以来,伴随股票市场回暖,沪、深两市两融余额呈大幅增加趋势;2021年一季度,沪深股指有所调整,两融余额在1月达到阶段高点后有所回落;2021年二季度,随着市场活跃度的提升,两融余额不断创出新高。截至2021年6月末,沪、深两市两融余额17842.03亿元,较上年末增长10.20%。2021年上半年,证券公司实现利息净收入308.54亿元(中国证券业协会统计数据),同比增长11.93%,整体看,随着两融余额的稳步增长,信用交易业务利息净收入亦呈增长态势。

质押股份市值占比持续下降,同时证券公司大规模计提减值准备,股票质押高比例质押风险进一步缓解。截至2021年6月末,股票质押质押股份市值占总市值比重为4.58%,较上年末下降2.38个百分点;控股股东(按第一大股东口径统计,下同)持股质押比例超过80%的上市公司家数持续下降,高比例质押风险进一步缓解。

根据已披露的2020年年报情况,2020年上市证券公司计提信用减值损失271.98亿元,占营业收入和利润总额比重分别为5.62%和14.52%,计提比例较高,将降低存量股票质押风险项目对证券公司未来盈利能力的影响。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐