五个月债务增长28%!迪马股份融资成本居高不下?

来源:投资时报 2021-07-05 17:23:30

截至2021年5月,迪马股份(行情600565,诊股)借款余额为207.19亿元,较2020年末借款余额162.11亿元增加45.08亿元,仅五个月规模就增长27.8%,已远超15%

《投资时报》研究员 董琳

2021年,对于房企来说,在有效降低负债的同时保证业绩持续增长,并不是一件容易的事。大多数企业都是通过银行贷款、发债融资等方式维持经营,而此种方式会使企业新增借款规模迅速扩大,重庆市迪马实业股份有限公司(下称迪马股份,600565.SH)目前就处于这种境况之下。

日前,迪马股份发布了《关于2021年当年累计新增借款》的公告。公告显示,2021年前五个月,该公司新增借款为45.08亿元,占2020年末净资产的24.9%。其中包括银行贷款3.09亿元,公司债券及证券化产品4.49亿元,信托借款6.79亿元,其他借款30.71亿元。

根据去年央行和住建部制定的房企融资新规,房企依据“踩线”情况划分为“红、橙、黄、绿”四档,以限制有息负债规模增长速度。其中,红档企业有息债务不能新增,其余橙、黄、绿档位房企债务增速分别不能超过5%、10%和15%。也就是说,即使是一条红线都不踩,房企有息负债规模也只能增长15%。

而截至2021年5月,迪马股份借款余额为207.19亿元,较2020年末借款余额162.11亿元增加45.08亿元,仅五个月规模就增长27.8%,已远超15%。

《投资时报》研究员注意到,近几年,迪马股份在业绩增长放缓、地产业务毛利率大幅下降的同时,还要为大股东偿还债务。针对上述情况,《投资时报》研究员向迪马股份寻求沟通,该公司相关负责人表示,公司2020年三道红线指标基本保持良好范围,新增融资空间及渠道畅通。目前公司债务水平较稳定,也将持续保持健康发展。

业绩增速放缓,毛利率下降

迪马股份创立于1997年,2002年上市。该公司从特种车起家,2014年切入到房地产赛道,目前业务分为房地产和专用车制造、产业发展三大业务。

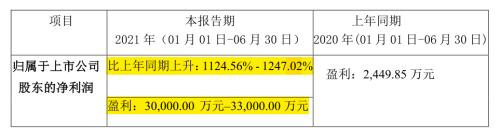

迪马股份2020年年报数据显示,年内该公司实现营业收入212.71亿元,同比增加7.99%;实现归母净利润18.03亿元,同比增加25.89%。其中,来自房地产及物业服务的营收为195.77亿元,同比增长7.48%,约占主营业务收入的93.34%,房地产业务目前是该公司最主要的收入来源。

《投资时报》研究员注意到,虽然2020年迪马股份营业收入和净利润较上年同期相比均有所上升,但相较于前些年的飞速增长,该公司业绩增速已出现放缓趋势。数据显示,最近三年,迪马股份营业收入增速分别为38.87%、48.71%、7.99%;归母净利润增速分别为51.87%、40.86%、25.89%。

毛利率方面,2018年、2019年,迪马股份毛利率分别为29.92%、28.65%,时至2020年,该公司综合毛利率下滑至20.39%。而毛利率较上一年直线下滑8.26个百分点,主要是由迪马股份的房地产业务毛利率下降所致。2020年,该公司房地产业及物业服务业务的毛利率为20.09%,较2019年减少8.48个百分点。

其中,迪马股份五大业务区域中,仅西南、华西区域毛利率有所上升,但增幅不大,分别为2.89%和1.34%。而华中、华东、南京区域的毛利率皆出现大幅削减,分别减少11.26个百分点、21.68个百分点、22.5个百分点。

对此,迪马股份相关负责人向《投资时报》研究员表示,随着房地产调整政策的深入,特别是在一二线城市集中拍地、自持要求、限价等调控引导下,土地获取成本与销售价格之间的盈利空间不断压缩,地产毛利率整体呈现下降趋势。在后续发展中,公司不会追求高价格预期和高利润率,将重点关注项目的周转和利润率的确定性,不断提高运营效率,通过运营管理和回款管理,逐步减少融资比例及成本,实现更好的资产回报率。

迪马股份2020年主营业务分行业、分地区毛利率变动情况

?

数据来源:公司公告

输血大股东,连累自身债务加码

根据迪马股份公告,该公司的前三大股东重庆东银控股集团有限公司(下称东银控股)、赵洁红及重庆硕润石化有限责任公司为一致行动人。目前,控股股东及一致行动人合计持有该公司股份比例为41.95%,均处于质押及冻结状态,质押比例99.99%,冻结比例100%。

近年来,迪马股份债务居高不下,也正是由大股东东银控股的债务危机所致。

2020年11月25日,东银控股直接持有的共计8.86亿股迪马股份悉数被司法冻结,新申请的冻结终止日为2023年11月25日。从2018年起,该公司连续收到法院相关通知书,几乎每年的现金分红,都会被要求划转到法院账户。

据2020年财报显示,迪马股份剔除预收款后的资产负债率为69.14%,净负债率48.21%,现金短债比1.25,虽然三道红线全部绿档,但不难发现,该公司剔除预收款后的资产负债率已然接近70%红线。

对此,迪马股份表示,控股股东自2017年四季度债务问题发生后至今,公司生产经营一直持续稳定发展,业绩逐年提升,股东债务问题不会对公司正常经营带来实质性重大影响,也不会对公司资金周转产生重大连带影响。

不过,《投资时报》研究员注意到,截至今年一季度末,迪马股份货币资金为67.54亿元,较上年末减少3.91%;流动负债合计为540.90亿元,较上年末增加3.22%;负债率为79%,流动比率与速动比率为1.38倍与0.43倍,低于2与1的正常值。另外,该公司长期借款为120.11亿元,同比增长86.49%,增长幅度较大。

融资成本持续上行

2020年年初为应对疫情冲击,央行通过多种手段释放流动性。在宏观流动性大幅宽松的背景下,房地产融资成本出现了一定程度的优化。据Wind数据显示,2020年国内房地产开发企业境内债发行利率为4.98%,同比下降0.63个百分点。

不过财报数据显示,2018年至2020年,迪马股份整体融资成本分别为7.65%、8.64%和8.69%。在行业整体融资成本下降背景下,迪马股份融资成本却出现持续上行态势。

此外,该公司今年前五个月仅发行了1笔公司债“21迪马01”,发行规模为4.5亿元,发行期限为3年,票面利率达到8.50%。

相比之下,在一级行业为房地产的企业中,5月以来发行的20余只境内债票面利率基本都在3.05%—7.5%之间,均值约为4%。迪马股份8.5%的利率,在同期境内债中,成本已经超出行业“上限”。

值得关注的是,迪马股份也在分拆物业上市。2021年5月6日,迪马股份公告称,控股子公司东原仁知服务已于2021年4月30日向港交所递交了首发上市招股书。

资料显示,东原仁知服务是一家物业管理服务提供商,主要在西南及华东地区经营业务。据披露,东原仁知服务管理的物业项目的总在管建筑面积约52.9%源自迪马股份及其关联公司。

截至6月29日,迪马股份融资余额为2.03亿元,较期初减少4371.92万元;融资余额占流通市值比例为3.29%,低于期初的3.77%。

猜你喜欢

今日头条

图文推荐