基金经理投资笔记|诺德基金基金经理朱明睿:医药板块已进入战略底部,把握医药底部黄金配置时点

来源:金融界资讯 2022-08-30 12:22:04

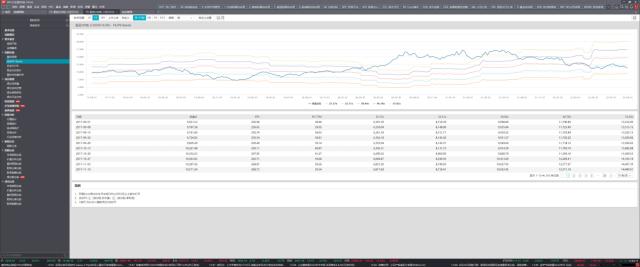

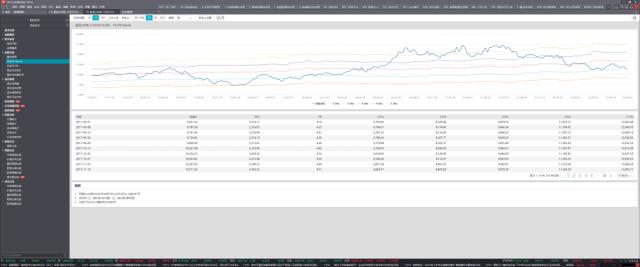

自2021年7月以来,医药指数下跌32%。从过去五年的医药指数PE/PB上看,医药板块已处于历史的中低位置。

数据来源:wind

个人认为,医药板块近一年多的回调主要有三个原因:第一个原因是药品集采与耗材集采等政策的出台,使得医药板块近一半的上市公司利润端或未来预期的利润端或有不小的承压;第二个原因是疫情导致医药板块中的医药消费子板块业绩端有较为显著的波动,该板块无法利用利润增长去消化估值;第三个原因是2019年1月至2021年6月期间医药指数涨幅超100%,板块本身较大的涨幅较容易产生相应的回调。

站在当前时点,个人认为目前医药板块下跌空间比较有限,主要原因如下:第一个原因是药品集采与耗材集采等政策基本已经落地,在相关上市公司的业绩端和市值上已得到反馈;第二个原因是医药板块中现存许多上市公司的业绩和医保基金的使用基本无关,比如医疗新基建赛道与出口比例较大的医疗器械、医疗耗材公司等,其中不少公司的基本面依旧呈现高景气态势;第三个原因是疫情对于医药消费带来的负面影响总体在逐渐减弱,社会对于疫情的应对能力也在逐渐增强。总体而言,个人对后市呈较乐观的态度。契机方面,个人认为有如下契机:一是医保相关政策的边际放松;二是头部公司实现出海并快速放量;三是疫情得到进一步的控制。

关于集采,个人认为市场情绪不用过度的悲观。目前,药品带量采购和医保谈判已进入常态化状态,器械集采在高值耗材领域日趋成熟。药品方面,已集采6次,共纳入234种药品,涉及金额2,370亿元,占公立医疗机构化学药品采购金额约30%,预计到2025年还有200多种药品会参与集采;器械方面,绝大部分产品还在省级集采或阳光采购的阶段,剩余品种是否会进行全国集采还存在一定不确定性。

关于估值,个人认为相关上市公司的估值在未来一段时间内会有一定的承压。近日,国家医保局对创新医疗(行情002173,诊股)器械产品的采购及医保支付给予的政策也体现出其对医疗器械创新的支持,国家医保局表示:“在创新医疗器械集中带量采购过程中,由医疗机构根据历史使用量,结合临床使用情况和医疗技术进步确定需求量,并根据临床使用特征、市场竞争格局和中选企业数量等因素合理确定带量比例,在集中带量采购之外留出一定市场,为创新产品开拓市场提供空间。”目前,国家医保局正在研究完善医药集中采购平台挂网机制,推动建立全国统一的挂网和交易规则,加强医药集中采购平台标准化、规范化、专业化建设,在挂网时优化流程、及时响应、公开透明,既降低群众负担,又助力创新医疗器械产业创新发展。

目前,我国的药品和医疗器械还处于快速仿制型创新阶段,正在逐渐走入真正意义的创新阶段。随着未来国内生物医药产业逐步走向国际市场,国内的主流产品会从仅在国内市场销售的状态走向全球市场。同时,目前的药品集采政策也在“倒逼”企业进行真正意义的创新,鼓励开发自己的独家产品;由于集采竞争激烈,仿制型创新药品将不再为企业带来丰厚的利益回报。

个人比较看好医药板块的消费医疗赛道、创新器械赛道与科研服务产业链赛道这三个方面。老龄化与消费升级趋势下,中国医疗需求的持续增长具有确定性,高质量、多元化、多层次的医疗体系需要社会办医的参与补充。医疗空间有望扩张,多层次、多元化的医疗需求将持续增长。医疗服务在我国长期处于供不应求的状态,民营医疗机构是公立医疗机构有力的补充。创新器械方面,随着国内医疗器械企业纷纷加大研发投入、实现技术攻坚,国产龙头企业逐步突破高端设备核心技术壁垒,部分领域已达到能取代进口的水平。在高强度的研发投入支撑下,国产器械技术不断升级,不少领域国产器械产品质量媲美进口,但在PET-CT、软镜、硬镜等具极高技术壁垒的产品领域,国产化率仍不足10%,具有极大提升空间。疫情下,我国强烈意识到高端设备依赖外资进口的弊端,为了提升国家高端医疗设备的供给,解决卡脖子问题,国家近年来大力支持高端医疗器械升级与进口替代,多地政策明确要求医疗器械采购尽量或必须优先采购国产产品,助力进口替代加速。科研服务方面,随着全球生命科学、医药等领域的蓬勃发展,科研服务行业需求旺盛,近些年发展迅速。美国、欧洲等发达国家进入科研服务行业较早,发展更为成熟并已形成平稳的市场竞争。行业内公司,通过行业兼并收购实现规模化发展,行业集中度呈上升趋势,同时诞生了一批具有世界影响力的公司,并且一直垄断中国市场,中国市场营收约占其总营收10%左右。生命科学服务呈现细分赛道空间小、增速快、国产化率低的特点,国内企业逐渐起步,未来有广阔的国产替代空间。

从当前时点看,个人认为目前医药板块下跌空间比较有限,各方面负面因素的扰动也基本在估值上得到反馈,作为一个长坡厚雪的行业,从中长期维度看,当前或许会是配置医药板块的一个比较合适的时间点。

免责条款

本报告版权归诺德基金管理有限公司所有,仅供参考。未获得诺德基金管理有限公司书面授权,任何人不得对本报告进行任何形式的发布、复制或修改。本报告基于诺德基金管理有限公司及其研究员认为可信的公开资料,但诺德基金管理有限公司对这些信息的准确性和完整性均不作任何保证,报告中的信息或所表达的意见并不构成所述证券、类别的投资建议,诺德基金管理有限公司也不承担投资者因使用本报告而产生的任何责任。

风险提示

任何投资都是与风险相关联的,越高的预期收益也意味着越高的投资风险。请您在投资任何金融产品之前,务必根据自己的资金状况、投资期限、收益要求和风险承受能力对自身的资产做一定的合理配置,在控制风险的前提下实现投资收益。投资有风险,选择须谨慎。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐