央行下调政策利率点评:央行超预期下调MLF和逆回购利率

来源:东海期货研究 2022-08-17 11:23:18

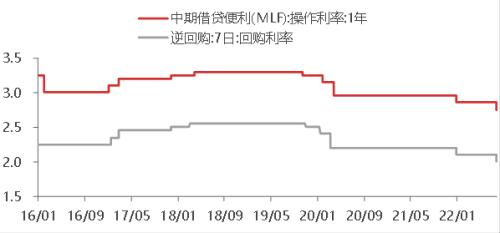

8月15日,中国人民银行开展4000亿元中期借贷便利(MLF)操作(含对8月16日MLF到期的续做)和20亿元公开市场逆回购操作,充分满足了金融机构需求。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。

数据解析:

本次政策利率下调超出市场预期,货币政策超预期宽松。

为维护银行体系流动性合理充裕,8月15日,人民银行开展4000亿元中期借贷便利(MLF)操作(含对8月16日MLF到期的续做)和20亿元公开市场逆回购操作,充分满足了金融机构需求。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。

本次下调1年期MLF利率和7天期逆回购利率超出市场预期。不同于1月17日央行降息前,市场在年初稳增长预期下普遍对降息降准抱有较大期待。在本次央行降息前,考虑到下半年需要警惕的结构性通胀以及当前海外正处快速加息阶段,此前市场多数观点认为,货币政策恐难降准降息。因此,本次央行降息操作是超出市场预期的。

当前国内稳经济压力较大,央行政策性降息操作有其必要性。

当前国内经济面临着疫情、房地产市场风波、中美博弈加剧、海外经济放缓等内外因素的影响,稳经济压力进一步加大。因此,为稳定国内经济预期达到预期的经济增长目标,央行此时政策性降息有其必要性。

首先,8月12日公布的社融数据显示,新增信贷和社融断崖式下跌,居民部门和企业部门新增贷款和社融大幅下滑,仅有政府部门融资支撑,实体经济融资需求压力较大。其次,7月经济数据出炉,投资、消费、工业生产均超预期下滑,稳经济压力仍存。第三,房地产市场信心迟迟未能恢复,基建独木难支,进一步稳地产迫在眉睫。第四,虽然国内短期有一定的结构性通胀,但整体通胀压力不大;叠加美联储加息预期降温,为国内货币政策宽松创造了一定的空间。因此,此时央行政策性降息有一定的条件、也有其必要性。

由于政策利率降息, 8月20日的新一轮贷款市场报价利率(LPR)报价也料将下调。鉴于当前房地产市场的压力,5年期LPR下调概率或大于1年期LPR,房贷利率也因此存在进一步调整空间。

本次降息对市场的影响。

对于股票市场来说,央行超预期下调政策利率,一方面继续保持国内流动性整体充裕。另一方面,下调利率有利于降低实体经济的成本,市场对于未来经济改善的预期增加。因此短期对于股市来说是一大利好。中长期还需进一步观察宽货币向宽信用传到的结果。

对于债券市场而言,一方面由于国内稳经济压力较大,债券利率重心整体较低,下调政策利率将使得利率重心进一步下移;另一方面目前市场流动性异常充裕,降息有利于进一步降低资金成本进而引导债券利率进一步下行,因此对于债券价格是一大利多,短期债券价格将继续走强。

对于人民币汇率而言,在国内稳经济压力较大的情况下,国内继续超预期降息,对于人民币汇率端有一定的贬值压力;但鉴于目前美联储短期降息预期降温,美元升值压力减小的情况下,对人民币汇率贬值的影响相对较小。

对于商品市场来说,政策性降息短期有利于提高风险偏好,短期黑色、部分有色等内需型商品有望获益上涨;中长期也发挥着为实体经济降成本的作用,后期LPR利率跟随下调,房地产等实体经济部门有望获得低成本资金进而拉动经济平稳增长,因此中长期利好内需型商品。

本次政策利率下调超出市场预期,货币政策超预期宽松。

为维护银行体系流动性合理充裕,8月15日,人民银行开展4000亿元中期借贷便利(MLF)操作(含对8月16日MLF到期的续做)和20亿元公开市场逆回购操作,充分满足了金融机构需求。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。<?XML:NAMESPACE PREFIX = "O" />

本次下调1年期MLF利率和7天期逆回购利率超出市场预期。不同于1月17日央行降息前,市场在年初稳增长预期下普遍对降息降准抱有较大期待。在本次央行降息前,考虑到下半年需要警惕的结构性通胀以及当前海外正处快速加息阶段,此前市场多数观点认为,货币政策恐难降准降息。因此,本次央行降息操作是超出市场预期的。

当前国内稳经济压力较大,央行政策性降息操作有其必要性。

当前国内经济面临着疫情、房地产市场风波、中美博弈加剧、海外经济放缓等内外因素的影响,稳经济压力进一步加大。因此,为稳定国内经济预期达到预期的经济增长目标,央行此时政策性降息有其必要性。

首先,8月12日公布的社融数据显示,新增信贷和社融断崖式下跌,居民部门和企业部门新增贷款和社融大幅下滑,仅有政府部门融资支撑,实体经济融资需求压力较大。其次,7月经济数据出炉,投资、消费、工业生产均超预期下滑,稳经济压力仍存。第三,房地产市场信心迟迟未能恢复,基建独木难支,进一步稳地产迫在眉睫。第四,虽然国内短期有一定的结构性通胀,但整体通胀压力不大;叠加美联储加息预期降温,为国内货币政策宽松创造了一定的空间。因此,此时央行政策性降息有一定的条件、也有其必要性。

由于政策利率降息, 8月20日的新一轮贷款市场报价利率(LPR)报价也料将下调。鉴于当前房地产市场的压力,5年期LPR下调概率或大于1年期LPR,房贷利率也因此存在进一步调整空间。

本次降息对市场的影响。

对于股票市场来说,央行超预期下调政策利率,一方面继续保持国内流动性整体充裕。另一方面,下调利率有利于降低实体经济的成本,市场对于未来经济改善的预期增加。因此短期对于股市来说是一大利好。中长期还需进一步观察宽货币向宽信用传到的结果。

对于债券市场而言,一方面由于国内稳经济压力较大,债券利率重心整体较低,下调政策利率将使得利率重心进一步下移;另一方面目前市场流动性异常充裕,降息有利于进一步降低资金成本进而引导债券利率进一步下行,因此对于债券价格是一大利多,短期债券价格将继续走强。

对于人民币汇率而言,在国内稳经济压力较大的情况下,国内继续超预期降息,对于人民币汇率端有一定的贬值压力;但鉴于目前美联储短期降息预期降温,美元升值压力减小的情况下,对人民币汇率贬值的影响相对较小。

对于商品市场来说,政策性降息短期有利于提高风险偏好,短期黑色、部分有色等内需型商品有望获益上涨;中长期也发挥着为实体经济降成本的作用,后期LPR利率跟随下调,房地产等实体经济部门有望获得低成本资金进而拉动经济平稳增长,因此中长期利好内需型商品。

图11年期MLF利率和7天期逆回购利率

资料来源:WIND,东海期货研究所整理

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐