国债:央行意外降息构成利好,进一步突破空间打开

来源:东海期货研究 2022-08-17 11:22:31

要点:

债市再次由利多主导,收益率总体易下难上,且向下空间应会进一步打开。央行降息释放积极信号,资金利率向上回归的拐点进一步推后,资金宽松还能维持更长时间,前期主要利空的压力缓解。7月主要宏观经济数据及社融信贷数据多数转弱,同样不构成利空。至于市场对于央行态度的预期何时可能转变,至少也要看到稳增长与宽信用明显好转的信号。即使8月经济数据有大幅改善,最早也要等到8月底PMI数据公布时。

当前情况与今年1月降息后并不相同。受益于1月信贷开门红,市场对于春节后公布的社融信贷数据大幅好转有所预期。且在中央经济工作会议与住建部会议先后提及释放住房需求相关要求后,房地产调控有望松动,对宽信用担忧升温。因此1月17日降息后,一周内十债收益率下行了10个基点,随后就转入调整。但现在债市的环境显然要比当时有利得多。

操作建议:把握逢低做多机会。

风险因素:宽信用进展超预期,通胀压力超预期。

1

央行意外降息,现券期债齐涨

8月15日周一盘前央行意外宣布降息,MLF与公开市场逆回购利率双降10个基点,提振债市多头情绪。市场本来预期央行会对即将到期的6000亿元MLF缩量续作以收紧资金面,因而在上周走出调整行情。但央行在缩量2000亿元的同时降息,乐观情绪升温,资金面受影响幅度不大。同时上周五公布的7月社融信贷数据与降息当天公布的主要经济数据大多走弱,债市环境顺风,降息当天十债收益率单边下行8个基点,T合约涨幅达0.70%。向后看,降息无疑是大利好,但这个利好能持续多长时间,收益率继续下行的空间还有多少,显然是投资者更关注的问题。

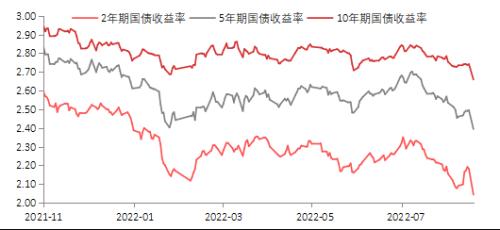

图表1 国债收益率历史走势(单位:%)

资料来源:Wind,东海期货研究所整理

2

社融总量结构双弱,融资需求仍是问题

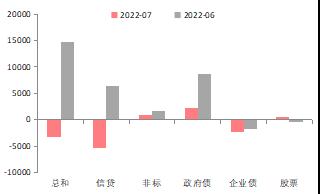

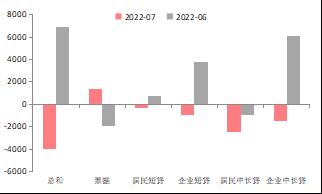

之前市场对于7月社融信贷数据走弱基本是共识,但社融信贷走弱的幅度更超出市场预期,7月社融规模预期13880亿元,实际7561亿元;7月新增人民币贷款预期11500亿元,实际6790亿元,均相差甚大。从结构来看,社融方面,7月信贷转为同比负增,专项债空窗期内政府债的支撑大幅减弱;信贷方面,企业短贷与企业中长贷均转为同比负增,居民中长贷负增扩大,票据冲量现象再现。

图表2 社融规模同比多增 (单位:亿元)

资料来源:Wind,东海期货研究所整理

图表3 新增人民币贷款分项同比多增 (单位:亿元)

资料来源:Wind,东海期货研究所整理

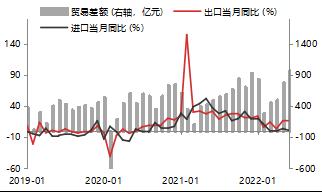

图表3进出口与贸易差额

资料来源:Wind,东海期货研究所整理

一方面,房地产构成宽信用主要拖累。房企端,房企融资环境未改善,地产信用风波雪上加霜,负反馈循环难以打破。除销售与土地购置外,投资、新开工、竣工数据同比均在下探。销售与成交高频数据的修复也未能保持。房企融资问题也会向上传导至整个地产链条,拖累企业中长贷。居民端,房价下行预期叠加收入信心不足,居民购房意愿低迷,甚至催生了大量提前还贷,拖累居民中长贷。

另一方面,疫情反复,经济前景不甚明朗,居民负债意愿与企业资本开支意愿始终难以得到修复。6月疫情恢复后需求积压带来的短期红利结束,留抵退税等财政支持手段也降低了企业短期的流动性需要。因此无论长短端的融资需求表现均疲弱。

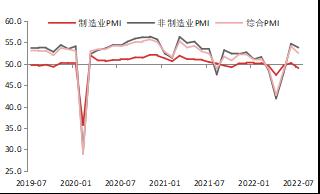

图表4 PMI(单位:%)

资料来源:Wind,东海期货研究所整理

图表5 固定资产投资累计同比(单位:%)

资料来源:Wind,东海期货研究所整理

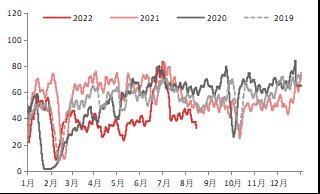

图表6 30大中城市商品房成交面积(单位:万平)

资料来源:Wind,东海期货研究所整理

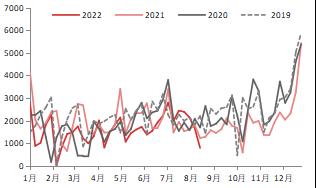

图表7 百城成交土地面积(单位:万平)

资料来源:Wind,东海期货研究所整理

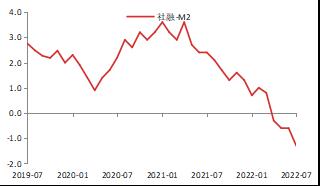

回头看,今年二季度以来实体融资弱的问题或许从未得到真正解决。6月社融信贷的高增得益于专项债集中发行的支撑,以及疫情后积压的融资需求的释放,但这些都是阶段性、政策性的因素,释放后反而对7月的社融增长有所透支。当前无论是疫情反复、经济压力,还是房地产信用风波,以及高温异常天气对生产基建的影响,都在阻碍融资需求的修复。社融-M2同比增速差转负且持续下行,也能印证当前资金宽裕但融资需求不足。面对当下的挑战,央行选择降息以推动实体融资成本进一步下调,促进消费、投资等修复,托底楼市,也在情理之中。

图表8 社融-M2同比增速差(单位:%)

资料来源:Wind,东海期货研究所整理

3

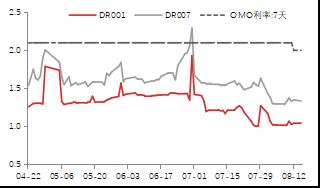

资金利率低位还能持续多久?

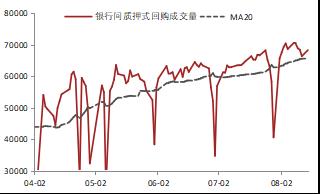

7月底,随着隔夜资金利率降至1.0%左右的低点,市场对于资金面边际收紧的预期也在升温。银行间质押式回购成交量一路上行,8月9日一度突破7万亿元,债市加杠杆现象日益明显。资金空转引发监管层关注。

央行已将公开市场逆回购规模缩量至每日20亿元并持续了一段时间,但对资金面的影响甚是微小。主要原因还是在于当前资金宽裕近乎泛滥的局面是由财政投放造成的。财政资金大量流入银行间,但由于需求不足,这部分资金难以流入实体而淤积在银行间。由于财政资金对流动性的补充绕开了央行货币派生体系,央行相应可以使用的主动收紧工具不足。

市场本来预期央行将利用本月6000亿元MLF到期的机会进行较大幅度的缩量续作,以引导资金利率上行。但央行却意外地进行了降息,且2000亿元的缩量幅度也比较缓和,对资金面未构成冲击。

图表9 银行间资金利率(单位:%)

资料来源:Wind,东海期货研究所整理

图表10银行间质押式回购成交量(单位:亿元)

资料来源:Wind,东海期货研究所整理

后续来看,央行在资金本就充裕的时点选择降息,首先就意味着央行对于资金利率保持低位的容忍度提高了,其次也侧面验证了当前宏观经济形势仍然严峻。相较于债市加杠杆和资金空转的隐患,目前央行要首先保证对稳增长和宽信用的支持。尽管央行引导资金利率回升的意图在中长期维度仍然不变,但资金面保持宽松的时间会比之前的预期进一步拉长。

4

后市判断

8月15日降息宣布后,单日内十债活跃券收益率下行8个bp至2.65,已突破2022年1月意外降息后的低点2.67,次日又进一步下行。目前十债收益率已达到2020年二季度时水平,投资者对能否继续向下突破或有疑问。

总体来看,当前债市再次由利多主导,收益率总体易下难上,且向下空间应会进一步打开。央行降息释放积极信号,资金利率向上回归的拐点进一步推后,资金宽松还能维持更长时间,前期主要利空的压力缓解。7月主要宏观经济数据及社融信贷数据多数转弱,同样不构成利空。至于市场对于央行态度的预期何时可能转变,至少也要看到稳增长与宽信用明显好转的信号。即使8月经济数据有大幅改善,最早也要等到8月底PMI数据公布时。

当前情况与今年1月降息后并不相同。受益于1月信贷开门红,市场对于春节后公布的社融信贷数据大幅好转有所预期。且在中央经济工作会议与住建部会议先后提及释放住房需求相关要求后,房地产调控有望松动,对宽信用担忧升温。因此1月17日降息后,一周内十债收益率下行了10个基点,随后就转入调整。但现在债市的环境显然要比当时有利得多。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐