浙商策略:急涨后将小憩和分化 调结构,优化至科港稳

来源:金融界 2022-06-12 16:22:04

摘要

投资要点

年初我们提出“三低”(低持仓、低位置、低估值)和“双长”(稳增长、新成长),回顾1-4月“三低稳增长”充分验证。

5月以来我们提出“科港稳”反转,也即,科创板是主战场,恒生科技转折底,稳增长震荡企稳,5月以来科创板和恒生科技超额收益显著。

经历了急涨后,我们认为市场将迎休整和分化,但比择时更重要的是调结构。

1、短期节奏:急涨后将迎小憩

针对短期节奏,经历了5月的急涨,前期获利盘叠加美股扰动,我们预计市场迎来小憩。

此外,针对市场较为关注的美股和通胀,我们认为对A股和港股影响的落脚点,在于短期节奏,而非中期趋势。逻辑上,“无产业,不牛市”,主导产业崛起是中期趋势的决定因素。经验上,70年代大滞涨期间,纳斯达克则从1974年的55上涨至1981年的224。

2、大分化:结构比择时更重要

尽管从股债收益比和剩余流动性等维度,市场迎来底部。但我们认为,未来1-2年的行情是以结构为主而非普涨。换言之,未来市场运行会呈现出类似于2012年-2013年或者2016年-2017年的分化,而非2019年至2021年的普涨。

原因在于,一则不少公司经历了2019-2021年上涨后股价、估值、持仓均处高位;二则经济复苏较为温和,继而顺周期板块行情以波段为主,而难有趋势;三则,增量资金有限。

因此,市场虽然进入底部区域,但既是机会也是挑战。经历了5月以来的普涨后,随着市场小憩,预计结构也将开始迎来大分化。

当前,我们建议,对基金持仓拥挤的公司去伪存真,与此同时,围绕近三年上市的新股布局新成长,板块上重视“科港稳”,科创板引领新成长,恒生科技转折底,稳增长震荡企稳。

换言之,短期小憩,比择时更重要的是调结构,对老成长应去伪存真,对科创引领的新成长应逢低布局。

3、配置线索:战略方向科港稳

结构上,重视“科港稳”三大战略板块。

其一,科创板是主战场,产业线索上优选半导体、新能源、国防、数字经济、专精特新子领域,如半导体中关注模拟设计、IGBT、设备材料,新能源中关注光伏和储能,数字经济中关注工业软件和汽车电子,国防中关注航发、导弹和信息化等。

其二,恒生科技转折底,把握美股扰动提供的底部布局机会。

其三,稳增长震荡企稳,短期受益于5月社融超预期和稳增长持续发力,关注出行链、优质股份行、建筑和快递等。

值得注意的是,展望7月至10月,随着中报和三季报线索确认,新一轮明星赛道和公司将引领科创板,开启戴维斯双击主升段。因此,短期小憩将为科创板和恒生科技提供黄金布局窗口。

风险提示:疫情反复超预期;产业进展低预期。

正文

1、前言:既是机会,也是挑战

年初我们提出“三低”(低持仓、低位置、低估值)和“双长”(稳增长、新成长),回顾1-4月“三低稳增长”充分验证,5月以来新成长开始崭露头角。

5月以来我们提出“科港稳”反转,建议重视三大板块的战略配置机会,也即,科创板是主战场,恒生科技转折底,稳增长震荡企稳。

站在当前,结合短期节奏,我们认为,急涨后将休整和分化,但对投资者而言,当前的主要矛盾并非择时而是结构选择,建议调结构,从持仓较为拥挤的公司到“科港稳”,对应去伪存真,对科创引领的新成长应逢低布局。

其一,尽管市场进入底部区域,但既是机会也是挑战。原因在于,未来1-2年的行情是以结构为主而非普涨。换言之,未来市场运行会呈现出类似于2012年-2013年或者2016年-2017年的分化,而非2019年至2021年的普涨。

其二,短期节奏上,经历了5月的急涨,前期获利盘叠加美股扰动,预计迎来小憩。然而,即便短期有休整需求,但在大分化的背景下,对投资者而言,当前的主要矛盾并非择时而是结构选择。

其三,针对市场较为关注的美股和通胀,我们认为其对A股和港股影响的落脚点,在于短期节奏,而非中期趋势。逻辑上,“无产业,不牛市”,主导产业崛起是中期趋势的决定因素。经验上,70年代大滞涨期间,纳斯达克则从1974年的55上涨至1981年的224。

其四,结构上,重视“科港稳”。其一,科创板是主战场,产业线索上优选半导体、新能源、国防、数字经济、专精特新子领域,如半导体中关注模拟设计、IGBT、设备材料,新能源中关注光伏和储能,数字经济中关注工业软件和汽车电子,国防中关注航发、导弹和信息化等。其二,恒生科技转折底,把握美股扰动提供的底部布局机会。其三,稳增长将震荡企稳,关注出行链、优质股份行、建筑和快递等。

其五,展望7月至10月,随着中报和三季报线索确认,新一轮明星赛道和公司将引领科创板,开启戴维斯双击主升段。因此,短期小憩将为科创提供黄金布局窗口。

2、短期节奏:急涨后将迎小憩

就市场自身运行规律而言,经历了5月以来的急涨后,短期存在休整需求。

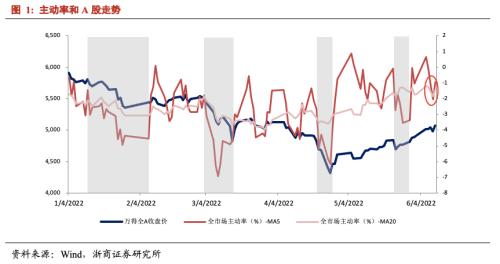

关于市场情绪监测指标,我们选取主动成交率。主动成交率指标,是基于投资者在委托订单时的订单状态,若投资者的委托订单以对方价格成交,则成为主动单,若投资者的委托订单直接进入订单簿等待成交,则成为被动单。根据经验,每日主动成交率基本围绕-3%的中枢运行,当主动成交率高于-3%时,市场情绪较好;当主动成交率低于-3%时市场情绪较差。

截止本周五,代表市场短期情绪的主动成交率MA5由高点小幅回调,但仍处于2019年以来由高到底百分之80分位点,处于今年以来百分之85分位点;代表市场中期情绪的主动成交率MA20处于2019年以来百分之92分位,处于今年以来百分之94分位,市场情绪已处于相对高位。

这意味着,短期投资者情绪进一步上升的空间较小;若投资者情绪下行,则市场开始调整的可能性较大。与此同时,市场短期情绪已经脱离高位向中期情绪收敛,预示市场情绪有所转弱。数据上,主动成交率MA5已由高点回落,并已接近主动成交率MA20,显示短期情绪有所转弱。

从短期催化剂来看,美股近期波动或加大,继而对A股和港股有所扰动。一则,美国5月消费者价格指数同比上升8.6%,高于市场预期的8.3%;二则,6月14日至15日美联储议息会议召开在即,也将进一步对美股形成扰动。

值得注意的是,尽管通胀对股市短期节奏有所扰动,但我们认为通胀对市场中期趋势运行影响有限。逻辑上,“无产业,不牛市”,决定中期趋势的核心变量是主导产业崛起,通胀和利率更多影响节奏,但难以改变趋势。

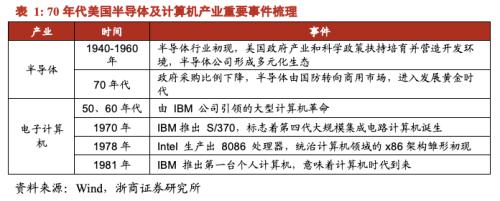

经验上,观察70年代大滞涨时期经验,1975年至1980年美国通胀和油价持续上涨,但纳斯达克则从1974年的55上涨至1981年的224。决定纳斯达克趋势的则是,半导体和计算机等信息技术产业的崛起。

站在当前,尽管全球通胀对股市运行节奏有所扰动,但“无产业,不牛市”,决定科创板中期趋势的则是中国硬科技的崛起和升级。

3、大分化:结构比择时更重要

尽管从股债收益比和剩余流动性等维度,市场进入底部区域。但我们预计,未来1-2年的行情是以结构为主而非普涨。换言之,未来市场运行会呈现出类似于2012年-2013年或者2016年-2017年的分化,而非2019年至2021年的普涨。

原因在于,一则不少公司经历了2019-2021年上涨后股价、估值、持仓均处高位;二则经济复苏较为温和,继而顺周期板块行情以波段为主,而难有趋势;三则,增量资金有限。

因此,市场虽然进入底部区域,但既是机会也是挑战。经历了5月以来的普涨后,我们预计,随着市场小憩,结构也将开始迎来大分化。当前,我们建议,对基金持仓较为拥挤的公司去伪存真,围绕近三年上市的新股布局新成长,板块上重视“科港稳”,科创板引领新成长,恒生科技转折底,稳增长震荡企稳。

换言之,短期小憩,比择时更重要的是调结构,对老成长去伪存真,对科创引领的新成长应逢低布局。

对基金持仓较为拥挤的公司进行去伪存真,我们认为有战略必要性,因为A股历史规律显示,赛道明星股更迭和基金重仓股变更是常态。

其一,从赛道规律视角,以消费电子、医药和半导体为例,即便同一赛道再度卷土重来,事实上子领域和公司会大幅变更。比如消费电子的四轮行情中,每一轮领涨公司重合度并不高,这点在2019年和2021年的两轮半导体行情中,也能得到验证。

其二,从基金持仓视角,以2010至2020年主动权益的前十大重仓股为样本,没有公司连续5年以上待在前十大榜单,连续3年的仅有贵州茅台(行情600519,诊股)、伊利股份(行情600887,诊股)和格力电器(行情000651,诊股),连续2年的有6家,连续1年的有12家。

4、配置线索:战略方向科港稳

年初我们提出“三低”(低持仓、低位置、低估值)和“双长”(稳增长、新成长),回顾1-4月“三低稳增长”充分验证,5月以来新成长开始崭露头角。

根据“三低”和“双长”,落实到板块上,建议重视“科港稳”战略机会。

其一,科创板是主战场。

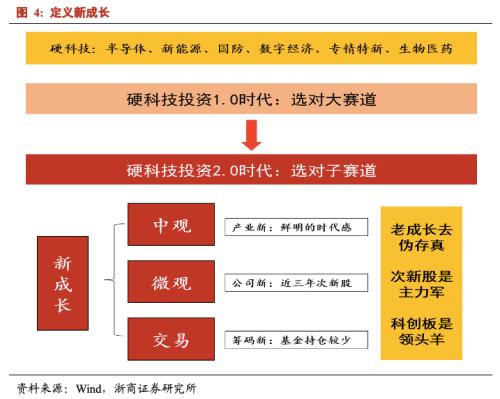

结合当前产业背景,如果说2019年至2021年是硬科技投资的1.0时代,那么展望未来3-5年我们认为硬科技投资进入了2.0时代。以半导体、新能源、国防装备、数字经济、专精特新为代表的硬科技,在1.0投资时代的特征是选对大赛道,那么在2.0投资时代我们认为核心特征将是选对子赛道。

基于次新股天然的时代感,近三年上市的次新股是2.0时代的主力军,进一步结合科创板的硬科技定位,科创板则是主战场。

针对科创板,一则,趋势必然性,“无产业,不牛市”,科创板基于产业分布的鲜明时代感,是硬科技2.0时代的主战场;二则,仍处底部的底部,高增速、低估值、低配置;三则,后续节奏上,随着中报和三季报线索确认,新一轮明星赛道和公司将开启戴维斯双击主升段,建议把握当前布局期。

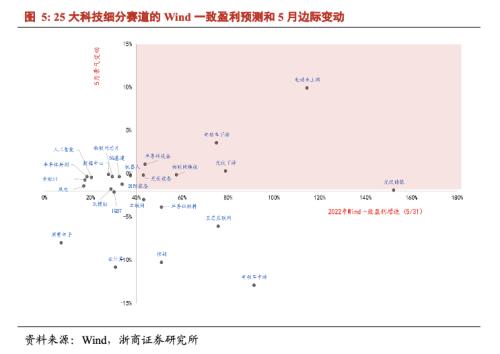

在产业线索上,优选半导体、新能源、国防、数字经济、专精特新子领域,如半导体中关注模拟设计、IGBT、设备材料,新能源中关注光伏和储能,数字经济中关注工业软件和汽车电子,国防中关注航发、导弹和信息化等。

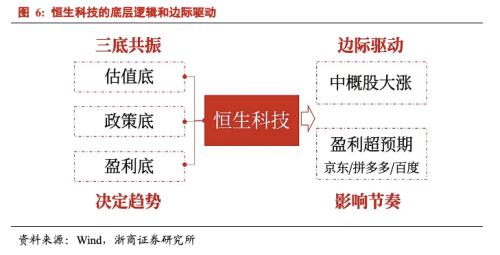

其二,恒生科技转折底。

5月13日我们发布《大浪淘沙始见金:恒生科技迎转折底》提示恒生科技的转折底机会,建议战略关注。

恒生科技的底层逻辑是三底共振,也即政策底、盈利底、估值底,5月下旬以来在财报催化下,进入底部右侧。

短期节奏上,美股或对港股有所扰动,但正是底部布局的黄金窗口。

其三,稳增长未完待续。结合行业,关注优质股分行、出行链、基建和快递等。

近期随着5月社融超预期,叠加稳增长政策持续发力,稳增长链也将迎来机会。

5、风险提示

1、疫情反复超预期;

2、产业进展低预期。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐