2天亏完2个月收益,短债基金创年内最大回撤!

来源:中国基金报 2022-03-12 18:22:02

2天亏完了2个月收益,发生了什么?

受国际形势和海外市场扰动,叠加国内资金面和货币政策的预期差,债市短端利率今年2月份以来一度抬升,主要投向短债资产的中短债基金,也在今年创下最大回撤,超过2成中短债基金今年最大回撤幅度,已经超过了去年全年水平,部分基金还在年内录得负收益。

多位业内人士认为,预计短债基金出现较大回撤属于短期现象,拉长期限看,短债基金仍可以创造每年超过货基100BP左右的正收益,是货币基金的可替代投资工具。在当前环境下,短久期的杠杆策略叠加信用精选策略,可以提升中短债基金资产配置的性价比。

中短债基金遭遇回撤

逾2成产品最大回撤超去年全年

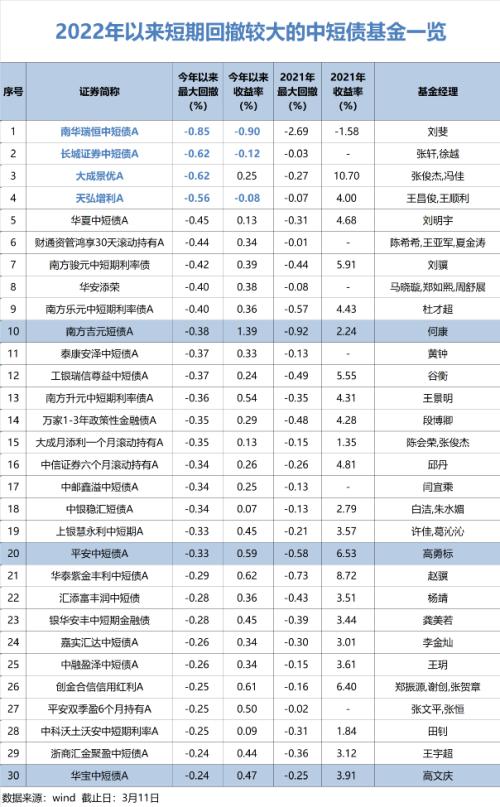

Wind数据显示,截至3月11日,排除2022年新成立基金,今年以来已有南华瑞恒中短债、长城证券(行情002939,诊股)中短债、天弘增利等多只中短债基金录得负收益,多只产品净值多个交易日出现亏损,区间回撤最大的南华瑞恒中短债回撤达到0.85%,还有26只中短债基金(基金份额合并计算)今年的最大回撤幅度,已经超越了去年最大回撤水平,产品数量占比24.3%。

短债基金短期大跌,部分基民在相关基金吧质问,“两天把两个多月收益干没了?”从数据看,在3月9日-10日两个交易日,长城证券中短债基金两天累计下跌0.43%,而今年以来到3月8日,该只基金总收益才0.34%,确实在两天内就跌完了前两个多月的收益。

针对短债基金短期回撤较大的现象,鹏扬基金现金管理部总经理陈钟闻表示,近期中短债市场回调,有一定可能性是机构遇到赎回首先卖出流动性好的短久期债券;另一方面,可能是同业存单需求平稳但供给增多,带来市场调整压力。数据显示,自2月中旬收益率低点以来,1年国开债上行约30BP,1年AAA企业债上行23BP,1年AAA同业存单上行约15BP。

上海一位中型公募人士也表示,目前短债市场的调整主要源自市场对政策的预期与实际情况出现偏差,在纠偏过程中伴随着利率的盘整。该人士认为,国际形势和海外市场带来的不确定性因素在未来一两个月内或将继续影响国内债市,调整幅度取决于市场对政策的情绪反映。

嘉实超短债基金经理李金灿也认为,2月份短端利率略有上行,主要原因在于资金面趋紧以及货币政策并未继续加码宽松,市场部分投资者受此影响,开始对于货币政策是否继续宽松产生质疑,这种情绪体现在资金市场波动的加剧以及短端利率的抬升之中。

事实上,伴随着去年以来A股的巨震,收益稳健的中短债基金受资金青睐,基金规模也不断攀升。

Wind数据显示,截至2021年末,110只中短债基金(不同份额合并计算)总规模为1686.43亿元,比去年三季度增长553.86亿元,增幅接近50%。这也意味着,在去年四季度股市震荡中,中短债主题基金逆市吸金超过550亿元。

不过,多位业内人士认为,虽然中短债基金收益率下滑,震荡市“固收+”基金出现热卖,但由于产品定位和功能存在不同,中短债基金产品的市场吸引力也不会受到太多影响。

上述上海中型公募人士表示,中短债产品的市场吸引力不会受到影响,这是由不同风险偏好资金的需求决定的:一是对于高风险偏好的资金来说,股市大幅调整阶段,中短债和“固收+”产品是很好的“避风港”和“稳定器”;二是对于低风险偏好的资金来说,货币基金和银行理财的收益不断下调,而中短债和“固收+”虽然波动率高了些,但也换来了收益增厚的可能性。

鹏扬基金陈钟闻也表示,中短债本身属于一个偏防御属性的品种,底层资产的差异决定了与“固收+”基金的风险收益特征还不一样,在资产配置组合中的功能也不一样。

“对于投资者而言,还需要关注,是将中短债基金作为一个调节组合整体风险的工具,还是作为货币基金的替代工具,还是作为一个长期储蓄的工具。”陈钟闻称,若是用于降低权益仓位、降低债券久期、替代货币基金,都非常适合通过配置中短债基金实现,但若资产增值的需求高一些,则需要在资产底层信用风险和收益弹性之间权衡。

仍看好长期相对收益

短久期杠杆策略较为受益

虽然短期净值受拖累,但拉长投资期限,中短债基金仍可以斩获超越货币基金的投资回报。

Wind数据显示,2021年度,中短债基金的平均收益率为3.82%,比同期货基平均收益率高出163个BP;而今年以来,110只该类型基金年内平均收益率已经达到0.5%,年化回报为2.58%,仍比同期货基平均水平高出58个BP。

多位业内人士认为,在资金面宽松以及货币政策发力的共同推动下,短端利率的下行通道也将逐渐开启。预计短债基金出现回撤将是短期现象,短久期的杠杆策略依然是最优的选择。

谈及2022年全年短债基金的业绩展望,在陈钟闻看来,由于去年经济面临“三重压力”,财政政策实施节奏后置,债券市场全年来看利率下行,年初配置的短债取得相对高的票息或是交易的资本利得。而对今年债市,国家政策将稳增长放在更重要的位置,财政有望逐步发力,债市利率短期低位震荡波动,下半年随着稳增长更多地见效,利率可能会震荡走高。

上述上海中型公募人士也表示,股债跷跷板效应虽然不是绝对的,但也有很高的发生概率,基于今年市场对股市和债市的普遍预期来看,债券市场具备很好的配置价值,短债基金的收益率是值得期待的,至少相对收益会表现较好。

嘉实基金李金灿也认为,尽管当前诸多外部事件对于债券市场形成扰动,但从近期的收益率走势来看,事件性冲击对于市场的影响更偏短期,短期行情过后,债市仍然按照经济基本面的主线运行。在3月份的资金面有望趋于宽松,同时3月份政策利率调降的可能性较高,在资金面宽松以及货币政策发力的共同推动下,短端利率的下行通道也将逐渐开启。

为提升短债基金的投资收益性价比,多位行业人士认为,目前短久期杠杆策略,叠加部分信用精选策略,可以提升短债基金的收益率水平。

在当前债市环境下,陈钟闻表示,当前短债基金的杠杆策略优于久期策略,在稳增长、宽货币、宽信用的过程中,政策实施初期经济尚未有明显起色,债券短久期资产相对比较受益,利用票息策略结合信用精选策略,提高组合静态收益是当前最有性价比策略。

上述上海中型公募人士也表示,短债基金的收益主要来自票息和杠杆套息,一般采用短久期杠杆策略,交易行为极少,久期略高于货币基金,当前环境或可酌情增加信用品种比例。

“对于超短债组合管理来说,在当前不确定的市场环境下,短久期的杠杆策略依然是最优的选择。”嘉实基金李金灿也称。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐