尿素:供应偏紧 尿素价格高位震荡

来源:CFC能源化工品研究 2021-09-28 11:21:59

行情回顾及看点

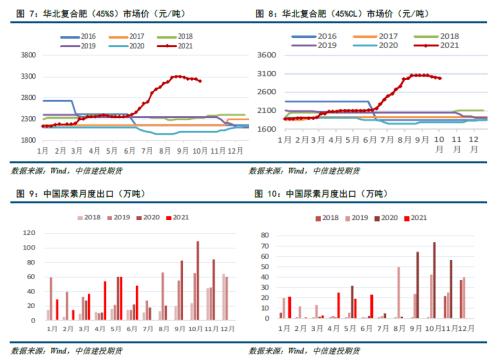

9月第四周尿素主力期货合约价格创下上市以来的新高后回落;现货方面,截止9月23日,山东临沂2790(+190),河南商丘2810(+210),山东合成氨4518(+305),三聚氰胺价格17395(-15),山东硫基复合肥3150(0),山东氯基复合肥3000(0),内蒙甲醇3000(+300)。

Ø 供应:本周期内全国尿素周度开工率下降至59.58%,日产下降至12.97万吨,处于2021年2月初的淡季水平。山东华鲁,山东明水、阳煤平原以及明升达处于暂时停车阶段。

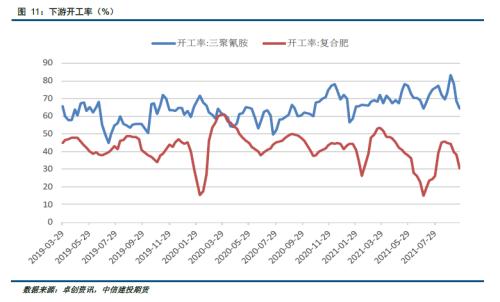

Ø 需求:9-10月全国农需存在少量麦子需求,高企的价格导致备肥积极性不高;复合肥企业和三聚氰胺工厂开工率持续下降,以降负减少原料需求。短期需求并不乐观,虽然金九银十到来,但是在下游限产和前期消费指数较差的情况下,下游整体需求在旺季当中并不及预期。近期港口库存有一定增加,等待出口印度。关注临近10和11月的贸易商冬储拿货的情况。

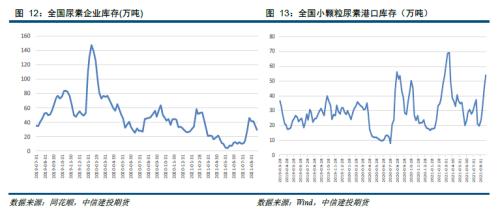

Ø 库存:本周期国内尿素企业库存29.63万吨(-17.76%)。本周期国内尿素港口库存53.85万吨(+10.21)

Ø 利润:最新尿素固定床工艺生产利润为714元/吨(+210),水煤浆819元/吨(+180),天然气1142元/吨(+190)

Ø 估值:尿素现货价格大幅回暖,上游生产利润回升,下游复合肥企业利润减少;尿素01期货价格呈现小幅度升水的情况,注册仓单出现增多

风险点:宏观政策调控情况、需求不及预期

策略

动力煤短期供需矛盾明显,尿素期价创下上市以来的新高。尿素工厂近期开工率和日产跌至2021年2月初的淡季水平。山东作为国内尿素产能第一大省,省内尿素上游开工下降至不足30%的极低水平,原本有10家生产企业的大省(例如:山东华鲁,山东明水),最少时候仅剩3家生产,日产也一度降至不足1万吨水平,尿素现货供应十分紧张,支撑了省内尿素现货价格的不断上行。河南和江苏尿素装置也出现停车的情况,全国尿素供应趋紧。9-10月全国农需存在少量麦子需求,高企的价格导致备肥积极性不高;复合肥企业和三聚氰胺工厂开工率持续下降,以降负减少原料需求。短期需求并不乐观,虽然金九银十到来,但是在下游限产和前期消费指数较差的情况下,下游整体需求在旺季当中并不及预期。近期港口库存有一定增加,等待出口印度,在国际尿素价格并无明显回落的情况下,国内尿素价格可能得到支撑。在无政策明显干扰或其他重大利空的情况下,01期价中长期偏多,短期注意冲高后回调的风险,下周UR2201合约参考震荡区间2750-3050元/吨。

1.行情回顾

2.供应

3.下游及出口

4.库存

5.成本

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐