2021年8月CPI、PPI分析:价格持续高位运行

来源:轩言全球宏观 2021-09-10 11:22:27

事件:

2021年8月9日国家统计局发布:8月CPI同比0.8%(前值1.0%),环比0.1%(前值0.3%);核心CPI同比1.2%(前值1.3%);PPI同比9.5%(前值9.0%),环比0.7%(前值0.5%)。

核心观点:

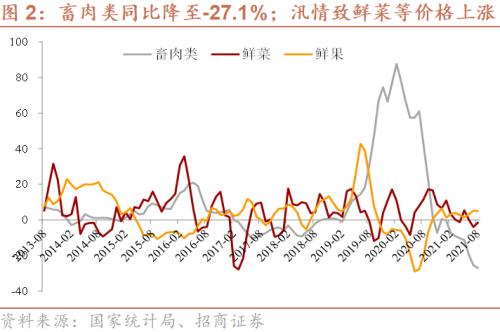

8月CPI同比小幅回落至0.8%,全部为新涨价因素贡献。食品项同比降幅深至-4.1%(前值-3.7%),畜肉类同比-27.1%(前值-25.5% ),其中猪肉同比-44.9%(前值-43.5%)。非食品项1.9%(前值2.1%),增幅主要为交通和通信项,同比5.9%(前值6.9%),以及教育文化和娱乐,同比3.0%(前值2.7%),其中旅游9.7%(前值7.8%)。

环比来看,8月CPI环比0.1%(前值0.3%),其中食品类环比大幅升至0.8%(前值-0.4%),主因局部疫情汛情影响下鲜菜环比升至8.6%(前值1.3%),蛋类7.3%(前值0.9%),而猪肉本月再降1.4%(前值-1.9%)。非食品类环比-0.1%(前值0.5%),主因国际原油价格下行和疫情对交通和通信、其他用品和服务项的影响。

预计CPI近月稳定在1.0%左右,年底因基数抬升至高位。随着疫情汛情冲击影响消退,非食品项环比逐渐恢复;食品方面,猪价因供给而低位运行。

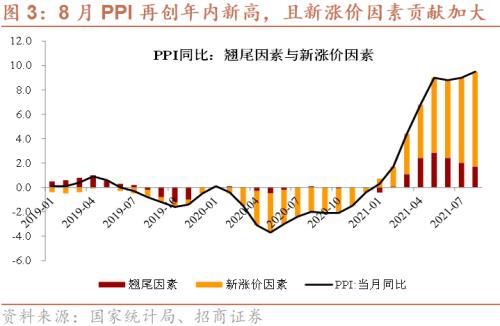

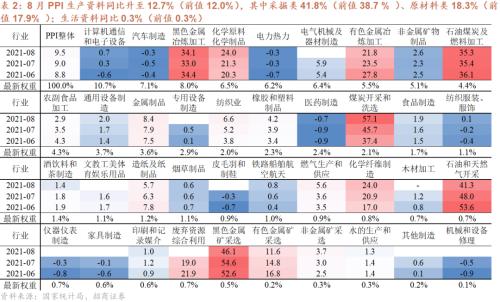

8月PPI同比9.5%,其中新涨价因素的贡献进一步升至7.8个百分点(前值7.0个百分点),翘尾因素贡献1.7个百分点(前值2.0个百分点)。生产资料同比12.7%(前值12.0%),采掘41.8%(前值38.7%)、原材料18.3%(前值17.9%)、加工8.0%(前值7.5%)。生活资料同比0.3%(前值0.3%)。

预计PPI近月高位运行。如果9月份商品价格保持强势,PPI环比达到0.3%,则同比将升至9.7%。由于部分商品供需矛盾仍未解决,新涨价因素有可能持续偏强。需求侧,今年底明年初财政政策将形成实物工作量, 国内房屋施工面积缺口需要2年时间化解;供给侧,OPEC+保持小幅增产,美国原油产能恢复严重偏慢,国内碳中和政策持续推进。如果天然气价格持续高位,亦对四季度的布油价格有抬升左右。但需注意美联储Taper进程对大宗商品价格的冲击。

政策方面,货币政策的进一步宽松或受通胀压力的约束,由于PPI持续高位运行,而CPI预计于年底上行。财政政策会适当发力,适应经济高质量发展需求的项目或现提速,而基建投资方面,注意其力度对商品价格的影响。8月出口增速回升,我们再次强调,美国已取代中国成为全球加杠杆的主力,外需仍有支撑。

风险提示:美联储政策变化

以下为正文内容:

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章