国债:MLF续作未提振情绪,震荡或延续

来源:东海期货研究 2021-08-19 11:25:15

投资要点

◆央行MLF续作宽松程度超预期,但未有效提振市场情绪。8月16日央行开展6000亿元MLF操作,较本月7000亿元到期量仅小幅缩量1000亿元,但利率弱势调整格局并未改变。这或许意味着债市当前已经充分交易了宽松预期,前期乐观情绪有所透支。

◆8月下半月后地方债供给高峰将至,扰动之下债市或延续偏弱震荡。8月前两周地方债发行速度较慢,但之后或面临加速放量。尽管阶段性的供给扰动难以改变长期趋势,央行也承诺将呵护流动性,但在乐观情绪消退后,市场或对利空更为敏感,即使是情绪上的扰动也会使债市延续偏弱震荡。

◆下半年货币政策基调偏积极,中长期环境仍乐观。疫情持续扰动下经济恢复情况难言稳健,严监管政策下社融增速下行压力不减,债市调整幅度预计不会太大。下半年稳增长压力增大,货币政策将配合财政发力,维护流动性合理充裕,以助力实体经济尤其是中小企业恢复。在阶段性调整结束后,预计利率仍将重回下行轨道。

◆操作建议:谨慎偏空,防御为主

◆风险因素:地方债供给压力超预期,美联储收紧超预期

1

MLF小幅缩量续作,期债弱势难改

8月16日,央行开展6000亿元MLF操作,小幅缩量续作8月17日到期的7000亿元MLF,利率维持2.95%不变。鉴于央行近期无意进一步宽松的态度,加之上月央行刚执行了降准操作,之前投资者普遍预期本次MLF操作会缩量对冲。在当前较为宽松的流动性环境下,本次操作仅缩量1000亿元,宽松程度强于预期水平。但在MLF操作消息公布后,10年期国债期货当天仍偏弱运行,未能扭转颓势。这可能意味着当前债市已透支了对未来的乐观预期,前期利率的大幅下行可以视为已充分交易了对流动性宽松的预期。近期央行再次降准可能性已然不大,在难以进一步宽松的条件下,短期内期债或难以摆脱弱势调整局面。

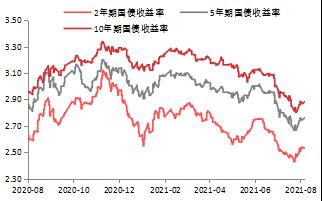

图1

国债收益率(单位:%)

资料来源:Wind,东海期货研究所整理

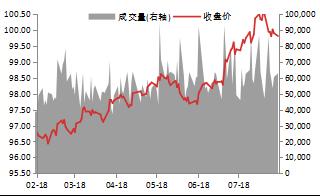

图2

T合约收盘价与成交量

资料来源:Wind,东海期货研究所整理

2

央行呵护流动性“言行一致”,传达稳健信号

尽管本次央行缩量续作传达出的宽松信号对债市情绪提振作用有限,但也不宜解读为货币政策边际收紧。据央行公告称,本次缩量续作是考虑到“金融机构可用7月下调存款准备金率释放的部分流动性归还8月到期的中期借贷便利(MLF)”。7月15日落地的降准操作释放约一万亿元长期资金,在对冲了7月到期的4000亿元MLF后,仍有较大富余,资金面也一直维持平稳充裕的局面。本次若等量续作MLF,则可能会使本来充裕无虞的流动性变得过于宽松,这应该不是奉行“稳字当头”宗旨的央行希望看到的。因此本次央行缩量1000亿元续作MLF,可能旨在释放一个相对稳健的信号,以防市场产生过度宽松的预期。

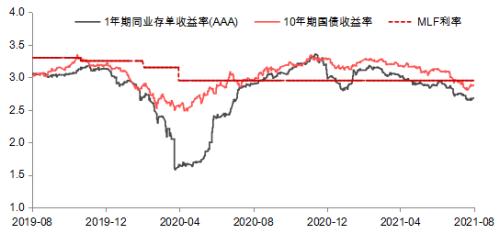

另外,当前1年期AAA级同业存单利率水平在2.66%左右,已低于MLF操作利率2.95%约30个基点,且已连续下行并维持倒挂状态约2个月。这表明当前银行体系流动性本身比较充裕,存单发行成本已显著低于MLF利率,银行对MLF的需求本身较弱。同时,央行既然把MLF利率作为同业存单利率的定价锚,缩量续作也有利于引导同业存单利率向MLF利率回归。

图3

同业存单收益率与MLF政策利率(单位:%)

资料来源:Wind,东海期货研究所整理

3

地方债供给高峰来临,债市短期调整为主

8月下半月开始地方债或迎来供给高峰,市场对资金面波动的担忧情绪升温。本月前两周共发行地方债约2000亿元,发行速度较为缓慢,而下半月公告的计划发行量增加至4000亿元左右,资金面压力有所提升。但根据历史经验,供给冲击仅能在短期内扰动市场,并不能改变市场的长期趋势。在当前流动性较为充裕的情况下,央行仍续作6000亿元,说明央行已充分考虑本月政府债供给对资金面的压力,在货币政策正常化的基调下,传达出稳健中性的取向。8月下半月后即使供给冲击来临,资金面应该也不会明显收紧。但在利多情绪消退后,当前债市对新利空或更为敏感,即使是情绪上的冲击也可能使利率向上调整,因此仍需关注央行后续对冲操作是否会产生预期差。

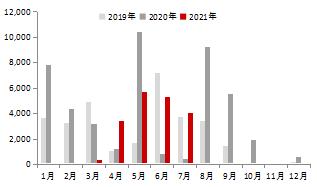

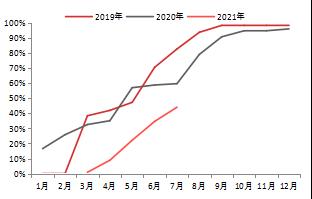

图4

新增地方债当月值(单位:亿元)

资料来源:Wind,东海期货研究所整理

图5

新增地方债发行进度

资料来源:Wind,东海期货研究所整理

本次央行MLF续作幅度虽强于市场预期,但其宽松程度恐难以支撑债市情绪回暖。央行本次操作确实体现了其“言行一致”、“保持流动性合理充裕不是一句空话”的承诺,但当前债市经过一段时间的大涨,其实已充分交易了流动性宽松、经济动能回落、社融增速走弱等因素。这或许是近期经济金融数据均疲软、MLF仅小幅缩量续作等消息公布后,债市弱势调整局面仍未能打开的原因。

4

总结与操作建议

中期来看,疫情持续扰动下经济恢复情况难言稳健,严监管政策下社融增速下行压力不减,且资产荒尚未消退,机构欠配情况仍存。在基本面因素总体利好的局面下,尽管短期债市面临调整压力,但调整幅度预计不会太大。下半年稳增长压力增大,在7月底政治局会议宏观政策更加积极的定调下,财政将发力以提振经济,地方债发行将加速以“推动今年底明年初形成实物工作量”。同时,为实现“助力中小企业和困难行业持续恢复”、保持流动性合理充裕的目标,央行配合地方债发行节奏、更加积极地为流动性保驾护航亦是大概率事件。市场也有预期四季度可能再次降准以对冲后续MLF到期和地方债供给的压力。若经济下行压力超出预期,也不排除货币政策边际放宽的可能。短期内的供给冲击难以改变长期的趋势,在供给高峰过去、阶段性调整到位后,预计利率仍将重回下行轨道。

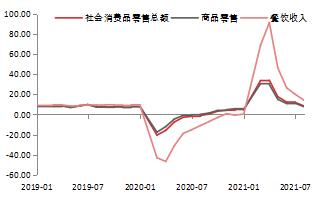

图6

社会消费品零售总额当月同比(单位:%)

资料来源:Wind,东海期货研究所整理

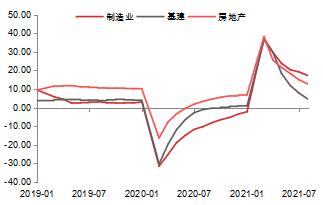

图7

固定资产投资完成额累计同比(单位:%)

资料来源:Wind,东海期货研究所整理

操作方面,当前MLF操作超预期、经济金融数据均偏弱等利多消息均未能改变利率向上调整的趋势,市场或已过度透支乐观预期。预计短期内期债难以摆脱弱势震荡局面,操作上以防御为主。

猜你喜欢

今日头条

图文推荐