天风策略:大部队没来,于是再打一发信号弹

来源:金融界 2022-08-15 22:22:50

各位投资者、各位领导:

近期7月社融出炉,同时MLF超预期降息,我们主要汇报下对市场关心的一些问题的思考。

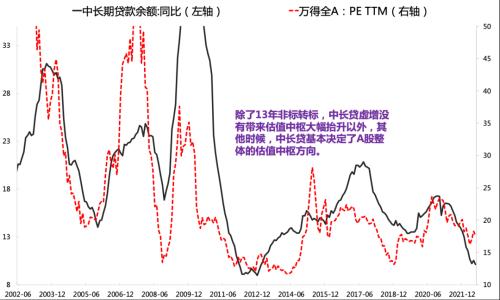

从去年底降准开始,我们把「降准降息」比作信号弹,把「信用扩张」比作大部队,后者才是打赢稳增长攻坚战的关键。

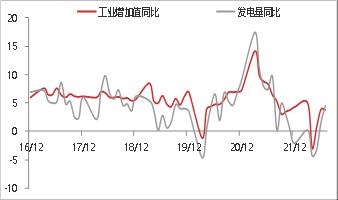

从年底年初降准降息到5月,中长期贷款同比增速一路下滑,大部队迟迟不来。6月中长期贷款增速终于第一次回升,一度让市场看到了大部队的希望,开始产生复苏和牛市的预期,于是两个最受益牛市和复苏的核心品种,券商和白酒在6月大涨。

但是,7月一系列高频数据,让大家意识到,大部队可能再次放鸽子,于是7月券商、白酒、50都跌了回去。最终,7月中长期贷款增速再次回落,创了新低。

那么,大部队到底什么时候能来?中长期贷款增速什么时候能够趋势回升一波?

我们分内生动能和外部政策两个维度来考虑:

1、内生动能:目前库存周期在高位,需要等库存周期见底,或者至少主动去库存的阶段结束,可能需要1-2个季度。

2、外部政策:我们认为政策的主基调就是尽可能的趁着出口和制造业还行的时候,加速出清、加快转型,尽可能的高质量发展,预留政策空间。如果未来有一个阶段,美国经济不行了,全球需求坍塌,我们的出口和制造业不行了,那么就是到了不得不利用预留的政策空间,迫不得已全力刺激一个季度的时候了。

所以,未来的终局可能是:年底年初,美国经济扛不住了,带崩了我们的出口和制造业,中美经济和库存共振见底,美联储暂停加息,我们迫不得已全力刺激一个阶段,那么中长期贷款可能就会有一个阶段趋势起来,对应就有大消费(白酒)和大金融(券商)全面爆发的β,而在此之前可能更多还是指数震荡过程中,成长和中小创主题的结构机会。

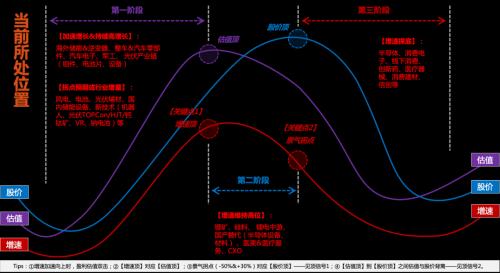

具体对于风格来说,首先,我们一般把市场风格分为三种类型:

1??新兴经济(成长)占优,背后是有较多新兴经济产业爆发,导致业绩占优。典型比如13-15年

2??低估值(稳定类)占优,背后是系统性风险担忧下的避险情绪,属于防御思路,与基本面关系不大。典型比如18年、22年1-4月。

3??传统经济(价值)占优,背后是地产和基建的爆发,导致业绩占优。典型比如16-17年。

回到当前情况,前文我们提到,6月中长期贷款余额增速第一个月拐头,市场反应积极(券商、白酒大涨)。但是,7月中长期贷款增速再次大幅回落,并且我们还是判断中长期贷款处于底部徘徊状态,趋势起来需要等待中美共振出清之后,因此短期基本排除了第3??类风格的可能性。

那么,第2??类风格,即系统性风险的可能性大不大?我觉得可能还好,因为毕竟7月份上证50出现9连阴,且回到接近4月的位置。同时全A非金融的股债收益差距离-2X标准差大约只剩8%,至少反映了部分悲观预期,持续大跌的风险比较有限。

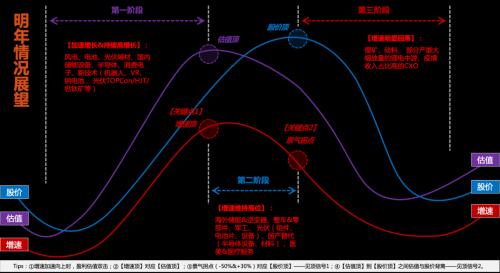

因此,短期情绪波动后,第1??类风格大概率还会延续,成长扩散的中小市值风格没有结束。具体来说,短期高景气赛道可能需要等待成交额占比进一步回落,龙头才有空间。中期维度看好:①明年属于下图第一阶段的方向,比如风电、国内储能、半导体;②属于下图第一阶段早期和左侧的方向,比如国产替代、机器人(行情300024,诊股)、VR、工业互联网等。最后,困境反转中继续看好,医药、猪肉、消费建材。

2022年8月15日

天风策略首席,所长助理,刘晨明

风险提示:

相关文章

今日头条

图文推荐

精彩文章

随机推荐