粤开策略:六维度对比科创板2022与创业板2012(附科创板优质标的梳理)

来源:金融界 2022-06-16 15:26:42

通过六维度对比科创板2022与创业板2012,我们发现科创板与创业板具有相近的定位,在成立初期也走出了相对类似的行情;而得益于其更加多元化的交易制度、硬科技含量更高的产业分布、更高研发投入带来的技术创新以及相对于创业板更好的业绩成长性,科创板未来有望走出比创业板同期更好的行情。

2022年下半年,随着海外扰动因素影响逐步弱化,市场风险偏好缓步提升,科创板或将从本轮反弹先锋化身为A股行情的先驱者,建议投资者关注科创板中业绩确定性相对较强的优质标的投资机会(后附科创板部分成长性较强公司梳理)。

六维度对比科创板2022与创业板2012

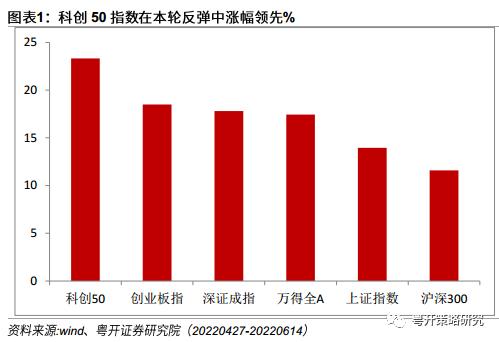

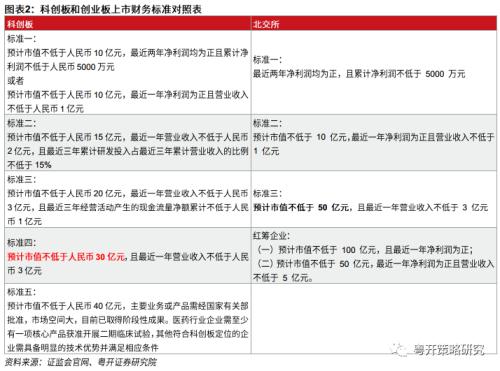

制度:科创板上市门槛相对较低,交易制度更具优势。从上市财务标准来看,科创板相较于创业板门槛相对更低。科创板按照预计市值规模提供了更为详细的上市标准,财务指标更为细化,也给予了拟上市科创板企业更多选择。交易制度方面,科创板交易规则与改革后的创业板基本一致,日涨跌幅限制同为20%,但投资者适当性要求方面科创板要求更高。另外为了提高科创板流动性,更好地发挥科创板价值发现功能,监管层为科创板引入做市商制度。

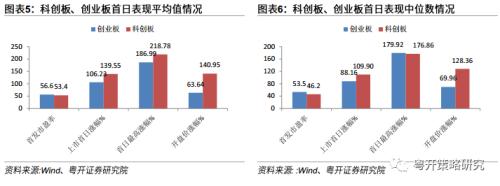

首发:科创板发行市盈率较低,开市表现更好。2019年7月首批25只科创板股票在上海证券交易所上市交易,无论是从平均值还是中位数,无论是从首日收盘价涨幅、最高涨幅还是开盘涨幅来看,科创板首批股票的涨幅均高于创业板首批股票首日表现。主要原因在于科创板发行市盈率低于当时的创业板,且科创板发行时市场整体估值较高,叠加资金相对充裕等因素,所以科创板的整体涨幅高于创业板首批涨幅。

走势:创业板设立第三年到达低点,科创板走势趋同。回顾创业板指走势,在开市后第三年,也就是2012年底,到达历史最低点585.44,并在之后三年内迎来了接近十倍的反弹,指数最高触及4000点以上。我们发现科创50与创业板指在板块开市前三年走势有一定相似性,同样是在开市第一年表现较好,进入第二年后开始持续调整,目前触及低点。

行业:科创板硬科技含量更高,不乏科技细分领域龙头公司。从申万一级行业来看,科创板和创业板均以医药、电子和计算机等科技创新型行业为主,但我们看到科创板中,医药、电子和机械设备三个硬科技行业占比较创业板更高,以上三个行业科创板公司占整体比重超过50%。而创业板中行业分布最多的是计算机和机械设备,这与2009-2012年互联网行业的快速发展,以及“互联网+”概念的提出有较大关系。科创板具备众多科技细分领域龙头公司,以科创板市值前十大公司来看,就包括半导体细分领域龙头中芯国际(行情688981,诊股)和生物医药子领域龙头公司百济神州(行情688235,诊股)等。

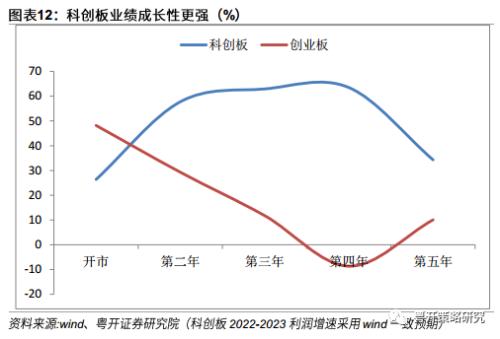

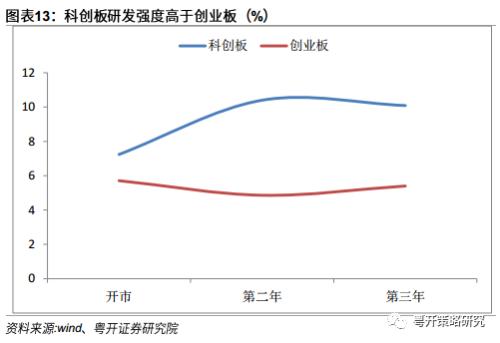

盈利:科创板高研发投入促进创新,带来业绩高增长。科创板整体业绩成长性更强。创业板开市后前四年的净利润增速逐年下滑,而科创板则体现出更强的业绩韧性,开市后业绩增速逐年增长,即便在受到疫情影响A股整体业绩增速下滑的2020年,科创板仍然迎来逆势增长。科创板较强的业绩成长性受益于其高研发投入推动技术创新,带来业绩高速增长。从科创板和创业板开市前三年研发投入强度对比来看,科创板研发强度均高于创业板,这也带来了市场对于科创板未来业绩较高的预期。

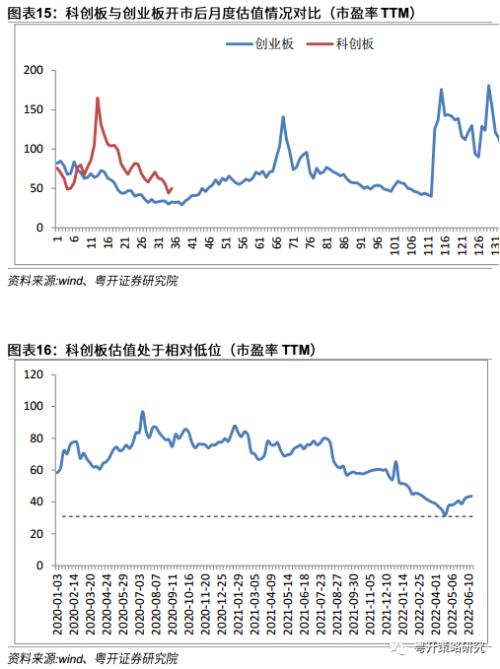

估值:科创板估值处于低位。回顾创业板估值走势,在开市后第三年达到低点,之后迎来上行。科创50指数在4月27日到达853.21的低点后迎来持续反弹,但估值仍处于低位。截止6月14日收盘,科创50市盈率TTM为44x倍,处于上市以来估值11%分位点。

风险提示:业绩增长低于预期、政策推进不及预期、外围环境超预期走弱

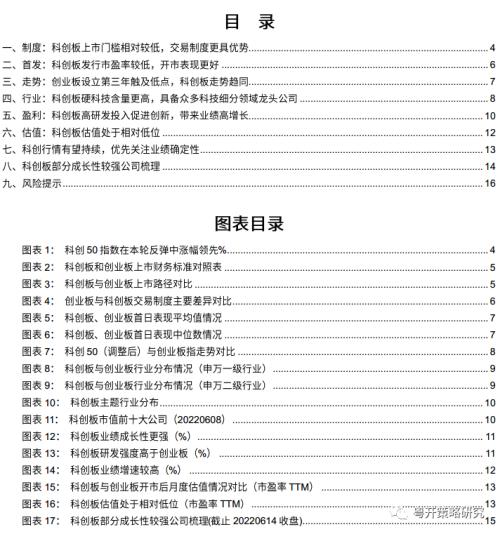

2022 年以来, A 股市场受到外围扰动和疫情反复等不利因素影响,主要指数一季度持续下行。进入 4 月下旬,在主要会议确立政策底和疫情防控好转带动之下,市场迎来快速反弹,其中科创50指数表现最为亮眼,自4月27日低点反弹上涨超过23%,位居所有大盘指数区间涨幅之首。

科创板从设立之初就备受市场关注,作为资本市场“试验田”收获了多维度创新成果,截止 2022 年 6 月 14 日,科创板上市企业428家,总市值超过5.5万亿,首发募集资金超过0.6万亿。市场包容性明显增强,资源配置效率显著提升,资本市场服务科技创新短板逐渐补齐。

从板块定位来看, A 股中创业板的定位是暂时无法在主板上市的创业型企业、中小企业和高科技产业企业,与科创板具有一定可比性。市场表现方面,创业板指是在创业板成立的第三年也就是 2012 年触及最低点 585.44 ,之后迎来了一波接近十倍的创业板牛市,而前期科创 50 指数也触及科创板设立以来的新低 853.21 。总体来看,2022年的科创板和2012年的创业板有诸多相似之处,我们将从以下六个维度进行对比。

一、制度:科创板上市门槛相对较低,交易制度更具优势

从上市财务标准来看,科创板相较于创业板门槛相对更低。科创板按照预计市值规模提供了更为详细的上市标准,财务指标更为细化,也给予了拟上市科创板企业更多选择。

交易制度方面,科创板交易规则与改革后的创业板基本一致,日涨跌幅限制同为20%,但投资者适当性要求方面科创板要求更高,科创板要求投资者申请权限开通前 20 个交易日证券账户及资金账户内的资产日均不低于人民币 50 万元(不包括该投资者通过融资融券融入的资金和证券),而创业板资产规模要求仅为 10 万元。

这也造成了科创板整体流动性低于创业板的现象发生,为了提高科创板流动性,更好地发挥科创板价值发现功能,监管层为科创板引入做市商制度。做市商制度可以在交易信心不足时,通过做市商充当证券买卖的双向报价人,保证证券交易的正常进行。参考之前新三板市场实施做市商制度后,交投热度和市场指数大幅提升,科创板引入做市商后有望带来市场热度进一步提升,更好的助力硬科技企业实现高质量发展。

二、首发:科创板发行市盈率较低,开市表现更好

2019 年 7 月 22 日,首批 25 只科创板股票在上海证券交易所上市交易, 科创板首批股票开盘价涨幅平均值为 140.95% ,中位数为 128.36% ;最高涨幅平均值为 218.78% ,中位数为 176.86% ;收盘涨幅平均数为 139.55% ,中位数为 109.90% 。

从盈利的角度来看,首批科创板企业的整体盈利水平强于创业板。科创板首批 25 家企业 2018 年净利润中位数为 1.23 亿元,较 2017 年增速为 91.1% 。首批创业板上市企业的 2008 年净利润中位数为 0.34 亿元,较 2007 年增速为 36.6% 。

创业板首批上市股票开盘价普遍约为首发价格的 1.5 — 2 倍左右,平均倍数为 1.76 倍。而科创板的开盘价相比于创业板首批股票整体水平较高,开盘价平均为首发价格的 2.4 倍,其中澜起科技(行情688008,诊股)、中微公司(行情688012,诊股)、安集科技(行情688019,诊股)的开盘价格甚至高至首发价格的 4 倍左右。

盘中走势方面,我们统计发现,科创板和创业板首批股票多在上市首日的 11:00 — 14:00 即中午时分达到当日最高价。从收盘价来看,科创板股票首日平均涨幅为 139.55% ,高于创业板首批股票首日收盘价相比于首发价格的平均涨幅 106.23% 。

无论是从平均值还是中位数,无论是从首日收盘价涨幅、最高涨幅还是开盘涨幅来看,科创板首批股票的涨幅均高于创业板首批股票首日表现。主要原因在于科创板发行市盈率低于当时的创业板,且科创板发行时市场整体估值较高,叠加资金相对充裕等因素,所以科创板的整体涨幅高于创业板首批涨幅。

三、走势:创业板设立第三年触及低点,科创板走势趋同

回顾创业板指走势,在开市后第三年,也就是 2012 年底,到达历史最低点 585.44 ,并在之后三年内迎来了接近十倍的反弹,指数最高触及 4000 点以上。

由于创业板指是在创业板开市 7 个月后面世,我们同样取科创板开市 7 个月后的科创 50 指数,采取 1000 点作为基点,与创业板指进行对比。

我们发现科创 50 与创业板指在板块开市前三年走势有一定相似性,同样是在开市第一年表现较好,进入第二年后开始持续调整,创业板指大概在第三年迎来低点。

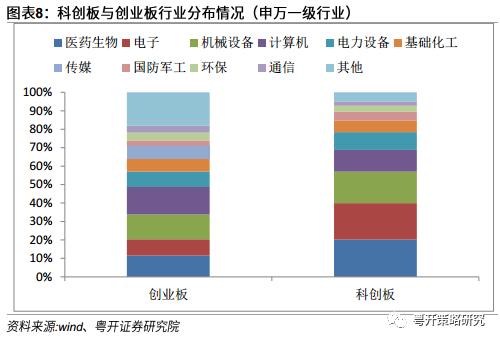

四、行业:科创板硬科技含量更高,具备众多科技细分领域龙头公司

科创板开市即将满三周年,我们将当前科创板行业分布与创业板开市三周年时作对比。

从申万一级行业来看,科创板和创业板均以医药、电子和计算机等科技创新型行业为主,但我们看到科创板中,医药、电子和机械设备三个硬科技行业占比较创业板更高,以上三个行业科创板公司占整体比重超过 50% 。而创业板中行业分布最多的是计算机和机械设备,这与 2009-2012 年互联网行业的快速发展,以及“互联网 + ”概念的提出有较大关系。

同时我们也看到创业板中部分行业在科创板中出现较少甚至没有出现,这与两个板块定位和当时政策有较大关系。创业板定位是“成长型创新创业企业,支持传统产业与新技术、新产业(行情300832,诊股)、新业态、新模式深度融合”,所以我们看到农林牧渔和建筑材料等传统行业在创业板出现,而科创板则相对较少。

从申万二级行业来看,这一现象更加明显。科创板公司申万二级行业以半导体、医疗器械、软件开发为主,而创业板公司以通用设备和 IT 服务等“互联网 + ”概念相关行业为主。

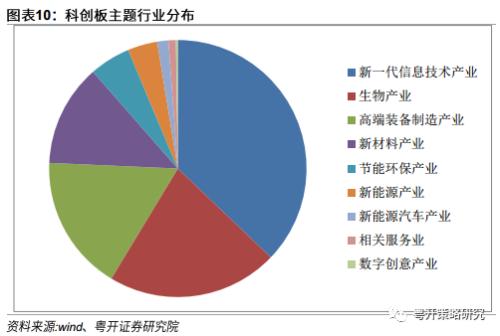

总体而言,科创板公司中硬科技公司占比更高。从科创板主题行业分布来看,新一代信息技术产业、生物产业、高端装备制造产业、新材料产业四个行业公司占比居前,合计占比超过 80% 。

科创板作为服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业重要板块,具备众多科技细分领域龙头公司,以科创板市值前十大公司来看,就包括半导体细分领域龙头中芯国际和生物医药子领域龙头公司百济神州等。

五、盈利:科创板高研发投入促进创新,带来业绩高增长

业绩成长性方面,科创板整体业绩成长性更强。创业板开市后前四年的净利润增速逐年下滑,分别为 48.19% 、 29.3% 、 11.8% 、 -8.64% ,一直到第五年才有所好转,回升到 10.08% 。科创板则体现出更强的业绩韧性,开市后业绩增速逐年增长,即便在受到疫情影响 A 股整体业绩增速下滑的 2020 年,科创板仍然迎来逆势增长,当年科创板利润增速达到 57.75% ,较 2019 年增速提升超过 30 个百分点。

科创板较强的业绩成长性受益于其高研发投入推动技术创新,带来业绩高速增长。从科创板和创业板开市前三年研发投入强度对比来看,科创板研发强度均高于创业板,这也带来了市场对于科创板未来业绩较高的预期。

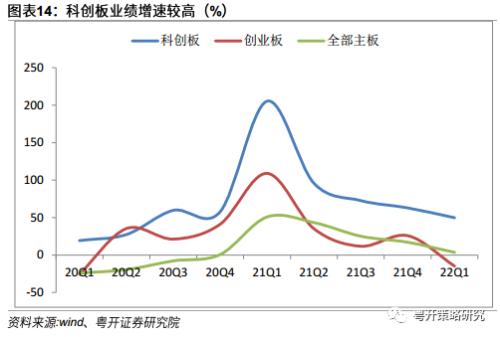

从 2020 年以来各板块业绩增速对比来看,科创板除了 2020 年中净利润增速略低于创业板以外,其余时间均远高于逐步和创业板,体现出更高的业绩成长性。 2022 年一季度,在主板和创业板净利润增速分别低至 3.65% 和 -14.73% 的情况下,科创板整体业绩仍然取得了接近 50% 的高速增长。同时根据万得一致预期,科创板在2022-2023年净利润增速将维持在30%以上,具备较强的成长预期。

六、估值:科创板估值处于相对低位

回顾创业板估值走势,在开市后第三年达到低点,之后迎来上行。科创 50 指数在 4 月 27 日到达 853.21 的低点后迎来持续反弹,但估值仍处于低位。截止6月14日,科创50市盈率TTM为44x倍,处于上市以来估值11%分位点。

七、科创行情有望持续,优先关注业绩确定性

通过六维度对比科创板2022与创业板2012,我们得到以下结论。一是制度方面,科创板上市门槛相对较低,引入做市商制度后有望进一步提升流动性。二是首发表现方面,科创板由于发行市盈率较低,开市表现相对更好。三是行情走势方面,创业板在设立第三年触及低点,而科创板目前也走出了类似的行情。四是产业分布方面,科创板硬科技含量更高,具备众多科技细分领域龙头公司。五是企业盈利方面,科创板高研发投入促进创新,带来业绩高速增长。六是板块估值方面,科创板和创业板都在开市第三年到达估值低点,目前科创板市盈率估值处于 11% 分位点,投资性价比较高。

总体来看,科创板与创业板具有类似的定位和相近的企业规模,在成立初期也走出了相对接近的行情。而科创板得益于其更加多元化的交易制度、硬科技含量更高的行业分布、更高研发投入带来的技术创新以及相对于创业板更好的业绩成长性,未来有望走出比创业板同期更好的行情。

2022年下半年,随着海外扰动因素影响逐步弱化,市场风险偏好缓步提升,科创板或将从本轮反弹先锋化身为A股行情的先驱者,建议投资者关注科创板中业绩确定性相对较强的优质标的投资机会。

八、科创板部分成长性较强公司梳理

我们选取市值 200 亿以上,估值相对较低, 2022 和 2023 年净利润增速(一致预期)均超过 20% 的科创板企业, 一共 25 家,从科创板主题行业分布来看,以新一代信息技术产业 - 电子核心产业和高端装备制造产业 - 智能制造装备产业为主,这也是未来先进制造的主要方向。

九、风险提示

业绩增长低于预期、政策推进不及预期、外围环境超预期走弱

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐