中信证券:6月是政策集中落地和起效窗口,季度维度关注“复工复产”主线,制造产业将迎修复行情

来源:金融界 2022-06-07 09:23:48

“复工复产”主线投资机会解析

疫情得到控制后,更多针对性的政策或迎来集中落地起效的窗口,稳增长将成为更加重要的目标,判断6月是集中落地和起效窗口。

“复工复产”主线投资的核心逻辑是超跌反弹。首先,复工复产相关的制造业主线,特别是其中的成长制造受内外风险共振的负面影响本轮反弹前累计跌幅很大,本轮超跌反弹特征明显。其次,市场坚定了奥密克戎可以被有效控制的信心,局部疫情和复工复产的数据可验证性更及时。再次,该主线中的出口制造同时回避了国内需求不足和海外供给不足的缺点,短期盈利还受益于人民币贬值。相关行业,建议重点关注智能汽车及零部件、半导体、光伏风电设备、锂电设备、工业自动化、工程机械、家电等。

全年维度看,基建和地产决定了国内经济的“大盘”,也是稳增长政策发力的主要方向。这两条主线4月以来相对表现较弱,年初以来累计表现靠前,主要原因是局部疫情反复导致开工和销售节奏延后。政策落地和数据改善相互验证下,预计现代化基建和地产完工主线确定性最强,全年都有底仓配置价值。

复工复产在即,判断6月是政策集中落地和起效窗口

上海复工复产和复商复市持续推进,6月1日即进入恢复常态进程的第三阶段。截至5月28日,北京单日新增本土阳性病例数已连续6天出现下降,本次疫情得到全面控制。较早出现规模性疫情的长春实现了连续14天“双清零”,宣布从5月28日起各类生产经营主体全面恢复营业。

疫情得到控制后,更多针对性的政策或迎来集中落地起效的窗口,稳增长将成为更加重要的目标,判断6月是集中落地和起效窗口。

据中信证券(行情600030,诊股)研究部宏观组预计,步入6月,疫情对经济的影响基本消退,国务院部署的6方面33项一揽子措施逐渐显现效果,带动当月经济增速恢复至5%以上,二季度单季GDP增速预计实现1%左右。进入第三季度,预计房地产销售下探趋势逐渐企稳、房地产投资逐步回正,专项债等大量资金到位推动基建建设进入快速形成实物量阶段,制造业盈利改善,制造业投资增速延续高位,PPI和CPI的剪刀差更加收敛,上游涨价对中下游的挤压问题有效缓解,贷款、社融增速恢复正常,稳增长政策在各领域充分发力,值得注意的是,去年三季度GDP增速基数也较低(4.9%),综合各方面因素都支撑三季度GDP实现较高的增速。

季度维度关注“复工复产”主线

“复工复产”主线投资的核心逻辑是超跌反弹。首先,复工复产相关的制造业主线,特别是其中的成长制造受内外风险共振的负面影响本轮反弹前累计跌幅很大,本轮超跌反弹特征明显。其次,市场坚定了奥密克戎可以被有效控制的信心,局部疫情和复工复产的数据可验证性更及时。再次,该主线中的出口制造同时回避了国内需求不足和海外供给不足的缺点,短期盈利还受益于人民币贬值。相关行业,建议重点关注智能汽车及零部件、半导体、光伏风电设备、锂电设备、工业自动化、工程机械、家电等。

全年维度看,基建和地产决定了国内经济的“大盘”,也是稳增长政策发力的主要方向,前者的弹性和后者的修复是今年国内实现既定经济目标的基础。这两条主线4月以来相对表现较弱,年初以来累计表现靠前,主要原因是局部疫情反复导致开工和销售节奏延后。政策落地和数据改善相互验证下,预计现代化基建和地产完工主线确定性最强,全年都有底仓配置价值。

制造产业:将迎来修复行情

本轮疫情主要影响吉林、辽宁、北京、上海、江苏、安徽和浙江7个省市,影响范围正处于我国主要工业区,传统四大工业区中多数受累。分析各受影响省市主要制造业和相关产品占全国比重,最主要的中游制造行业是汽车,产品除汽车外主要包括船舶、机床、挖掘机、摩托车和集成电路等。除上述行业和产品外,新能源相关产品、部分专用设备、3C相关TMT设备等受损程度较小。船舶、金属成形机床等产品虽是疫情地区主要产品,但因生产特殊性并未受到影响,有些设备反而逆势增长,具有较高景气度。

稳增长政策率先托底地产、基建类产业链,工程机械和家电同属相关产业链上的制造行业,目前工程机械加速周期筑底,家电受影响有限。光伏、风电和电气设备板块市场表现4月底以来触底反弹,投资者信心逐步修复,我们认为随着复工复产的进程加快,制造业上市公司将迎来全年维度的修复行情:

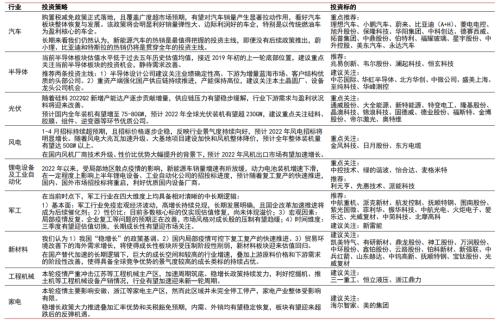

1)内外需共振下,受疫情影响较小的新能源赛道景气度维持高位,建议聚焦2022年全年新增装机有望持续超预期的光伏、风电以及后疫情时代机器替人进程提速的锂电设备和工业自动化。建议关注光伏领域中受益于供需格局持续紧张的硅料龙头通威股份(行情600438,诊股),大尺寸硅片放量带来业绩增长的双良节能(行情600481,诊股),金刚线龙头美畅股份(行情300861,诊股)等,风电领域建议重点关注受益于风电技术升级而成长性强的金风科技(行情002202,诊股)以及有望受益于全球份额替代、长期竞争力凸显的新强联(行情300850,诊股)、金雷股份(行情300443,诊股)等。工业自动化领域建议关注具备长期投资价值的中控技术(行情688777,诊股)、绿的谐波(行情688017,诊股)、怡合达(行情301029,诊股)、麦格米特(行情002851,诊股)等,动力电池设备领域建议关注订单饱满、国际化业务持续推进的利元亨(行情688499,诊股)、先惠技术(行情688155,诊股)以及未来有望受益于行业爆发的家储龙头派能科技(行情688063,诊股)等。军工行业建议关注高增长持续兑现,长期发展明确的派克新材(行情605123,诊股)、新雷能(行情300593,诊股)等。

2)稳增长政策组合拳持续落地,人民币贬值和关税豁免预期带动下,内需边际改善,外销保持强劲的工程机械、家电等板块有望迎来超跌后的反弹机遇。建议关注恒立液压(行情601100,诊股)、三一重工(行情600031,诊股)、浙江鼎力(行情603338,诊股)、海尔智家(行情600690,诊股)、美的集团(行情000333,诊股)等。

表1:制造产业及相关产业链投资机会

资料来源:中信证券研究部预测 (点击看大图)

房地产:基本面底部已现,政策发力重塑市场信心

各地加大力气复工复产,全国日新增感染者数量也在下降,重点城市房地产市场交易秩序正在恢复。我们认为,基本面的底部已经在4-5月出现,二手销售同比降幅已经明显收窄,核心城市二手房市场房价不再继续下降。随着政策进一步累积,我们相信部分低线城市市场信心也有望恢复。

看好房屋交易服务平台贝壳,看好高信用高效率的地产开发蓝筹,包括保利发展(行情600048,诊股)、金地集团(行情600383,诊股)、万科A(行情000002,诊股)、招商蛇口(行情001979,诊股)、美的置业、滨江集团(行情002244,诊股)、华发股份(行情600325,诊股)、绿城中国、龙湖集团和华润置地。

风险因素

·宏观经济增速下行;国内经济复苏进度不及预期;抗疫纾困政策不及预期;

·国内外疫情反复;地缘政治冲突加剧;美联储量化宽松收缩引发全球系统性风险;

·新能源装机增长不及预期;产业链配套能力受限;产品价格大幅下降;利好政策落地不及预期等;电网投资不及预期;特高压核准节奏不及预期;工业景气度不及预期;用电增速放缓;国产替代不及预期;

·半导体板块下游需求不及预期,行业竞争加剧;

·局部疫情反复引起的区域性停工停产和物流限制;新材料需求不及预期的风险;原材料价格波动风险;政策波动不确定性;扩产不及预期;产品价格调整的风险;

·军队武器装备建设节奏低于预期;军民融合政策支持低于预期;军工领域国企改革进度慢于预期等;

·汽车行业销量不及预期;缺芯情况加剧;

·地产部分地产开发企业缩表风险,以及盈利能力下降的风险。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐