美联储研报:缩表2.5万亿美元相当于加息约50个基点

来源:金十财经 2022-06-07 09:23:46

美联储在6月3日发布的研报中探讨了加息与缩表在结束量化宽松方面的可替代性。该研报使用FRB/US模型的一个版本来实现这一点,该模型增强了美联储资产持有变化对期限溢价的影响。在FRB/US模型中,研究人员阐述了加息和缩表之间的等价性取决于在较长时期内资产负债表的变化。

总而言之,FRB/US模型预测,在未来几年内,美联储会将资产负债表规模减少约2.5万亿美元,这大致相当于将政策利率持续上调50个基点多一点。不过,这一估计有相当大的不确定性。

注:FRB/US模型是美国经济的大规模估计一般均衡模型,由美联储委员会开发,自1996年以来一直用于预测、政策选择分析和研究项目。

回顾经济背景

此前,为应对新冠疫情引发的衰退,FOMC(联邦公开市场委员会)迅速将联邦基金利率的目标区间降至0%至0.25%的有效下限(ELB)。FOMC还购买了美债和机构抵押贷款支持证券(MBS),以支持市场平稳运行、朝着最大就业和价格稳定的目标前进。在资产购买计划结束时,美联储的资产负债表规模增加了约4.8万亿美元(占美国年度GDP的20%)。

此后,美联储货币政策制定者转向取消政策宽松。2022年3月,政策制定者们开始上调联邦基金利率的目标区间,并宣布了在未来的利率会议上有必要持续上调政策利率。2022年5月,FOMC发布了缩表计划,量化紧缩自6月1日正式开始。政策利率和资产负债表工具都将有助于巩固美联储的货币政策立场。

缩表与加息的关系

FRB/US模型显示,政策利率和资产负债表这两种工具主要通过对影响市场对中长期利率的预期来影响经济:实施和探讨利率政策通过影响短期借贷成本和对短期利率走向的预期对经济施加作用;资产负债表政策主要通过改变长期债券的供应(包括当前的和预期的)来影响中长期收益率中的期限溢价,进而影响经济。

在FRB/US模型中,当ELB不具有约束力时,上述两种工具在影响中长期利率、就业和通胀的能力方面是可替代的。由于这种可替代性,该模型可用于将资产负债表的削减规模转化为联邦基金利率的等价增长,并产生类似的宏观经济效果。

FRB/US模型揭示,在其他条件相同的情况下,美联储一次性永久减持相当于1%名义GDP的10年期等值美债,这会使10年期美债的期限溢价提高约10个基点。在FRB/US模型中,这种政策收紧幅度也可以通过将未来十年联邦基金利率的平均预期提高约10个基点来实现。

总之,上述关系提供了一个简单的经验法则,说明当利率脱离ELB时,缩表和加息之间的可替代性。然而,资产负债表的缩减规模能否转化为等效的加息,取决于资产负债表的规模和资产期限构成的演变。

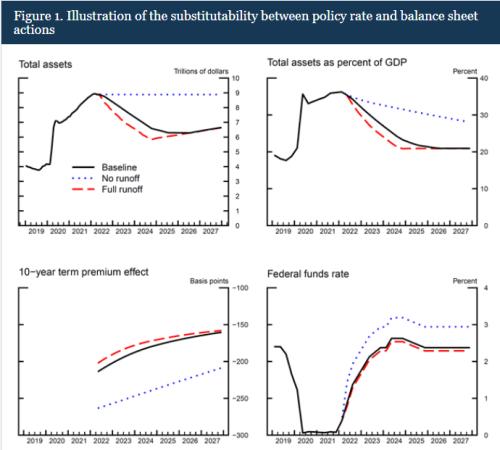

缩表的三种情景

美联储缩表有三种情景:

1、“按部就班”的缩表:自2022年6月开始,在三个月内逐步提高缩表上限至每月至多950亿美元(其中600亿美元国债,350亿美元MBS)。

2、无缩表:通过允许国债和机构MBS在到期时滚动来维持其资产负债表规模(以美元计)不变,直到对美联储释放债券的需求增长为恢复资产负债表的有机增长提供了基础。

3、全面缩表:从2022年6月开始,通过全面减持所有美债以及到期和预付的机构MBS来缩表,没有任何分阶段实施(在缩表期间,平均每月减持约1050亿美元资产)。

该研报以无缩表情景作为反事实基准情形,用于评估其他两种情景中美联储缩表的总体影响。

政策利率和资产负债表行为之间的可替代性说明

为了确定模型隐含的政策工具之间的可替代性,研究人员将基线资产负债表情景与说明性经济预测(包括政策利率、就业和通货膨胀)结合起来,发现在无缩表和全面缩表的情景下,联邦基金利率的走向对就业和通胀的影响与经济预测中的结果基本一致。

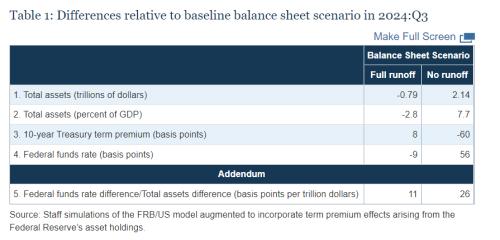

接着,下面的表格模拟了2024年第三季度的美联储政策路径的影响。在全面缩表情景下,2024年第三季度美联储的总资产持有量比“按部就班缩表”情景低约0.8万亿美元(占GDP的2.8%)。这种由资产负债表导致的、较小的宏观经济影响将会被小幅降息9个基点所抵消,这反映出两种情景之间期限溢价的差异不大。

换言之,根据下图的计算,允许全面缩表与FOMC计划中的“按部就班缩表”相比,在利率和经济影响方面的差异非常小。

对于无缩表情景,2024年第三季度,美联储资产负债表将增加 2.1万亿美元(占GDP的7.7%)。与“按部就班缩表”情景相比,比“按部就班缩表”情景下资产负债表规模在2025年年中达到谷底时多约2.5万亿,相当于加息56个基点

换句话说,在基线情景下,资产负债表缩减相当于在无加息情景下连续两次加息25个基点多一点。

注:期限溢价是长期债券收益率高于短期债券收益率的金额。该溢价反映了投资者期望在较长时期内获得补偿的金额。

表格还显示,不同情景下的政策利率走向差异与相应的10年期美债收益率期限溢价大致相等(但符号相反)。这些对期限溢价的抵消效应,使10年期美债的实际和名义收益率几乎没有变化。

然而,FRB/US模型中资产负债表在某个时间点的缩减(甚至大减)与抵消联邦基金利率的变化之间没有固定的关系。原因是,FRB/US模型中,资产负债表政策的影响取决于公众在较长时期内对长期利率变化的敞口:公众持有长期资产的规模越大,公众为持有潜在久期风险所要求的补偿越大。

因此,FRB/US模型中资产负债表政策的期限溢价效应,不仅取决于美联储持有的资产规模,还取决于这些资产持有量如何影响公众持有的资产的期限构成。在无缩表情景中,到下一个十年末,公众持有的久期风险低于“按部就班缩表”情景。而在全面缩表情景中,公众持有的久期风险在2027年与“按部就班缩表”情景趋同。

所以,中期来看,鉴于美联储“按部就班缩表”后的资产持有量与更大的宏观经济影响相关,与全面缩表情景相比,由于对公众的持续时间风险暴露有更大的影响,无缩表情景需要被更大的政策利率抵消。

结果与讨论

在FRB/US模型中,缩表可能与扩表的效果不同。在缩表时,美联储持有资产对宏观经济的影响可能会降低,因为与扩表时相比,这些资产占名义GDP的份额较小。

此外,模型中资产负债表行为的影响不仅取决于总资产的变化,而且更普遍地取决于公众持有的资产期限的变化。例如,为应对2008年全球金融危机而购买的美债存续期,明显长于公众随后因美联储缩表而购买的美债存续期。相比之下,在当前阶段,美联储购买国债的平均存续期,预计将与公众购买的美债存续期相似。

同时,研究人员强调,FRB/US的分析仅以投资组合平衡效应为特征(由久期风险通道捕获),并没有考虑其他可能的传导渠道(如那些与流动效应或政策利率预期走向信号相关的传导渠道)。

值得注意的是,在疫情爆发的最初几个月,美联储购买资产在支持市场平稳运行方面发挥了至关重要的作用,这是FRB/US模型没有考虑到的方面。随着美联储货币政策制定者转向减持资产,市场运作和金融状况都得到了很大改善,在其他条件相同的情况下,减持资产的影响小于购买资产的影响。

另一方面,如果金融市场发现很难吸收美联储抛售的大量资产,那么缩表对美债收益率产生的影响可能比假设的要大。研究人员特别强调了美联储购买资产的重要性,因为这让公众相信,为了应对经济衰退,联邦基金利率将在较长一段时间内保持在ELB不变。

最后,研究人员强调,资产负债表和政策利率这两种工具对中长期利率的影响,以及由此引发美债收益率曲线走势对更广泛经济的影响,均存在很大的不确定性。

例如,FED/US模型中使用的期限溢价估计是基于2008年全球金融危机之前的数据,而当时,中长期美债收益率远高于ELB。然而,有观点认为,与FED/US模型展示的不同,在中长期美债收益率接近ELB时,扩表对期限溢价的影响可能会减弱。此外,有一些证据表明,当长期美债收益率的上升源于期限溢价的增加时,其对宏观经济的影响,可能会小于预期政策利率的增加。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐