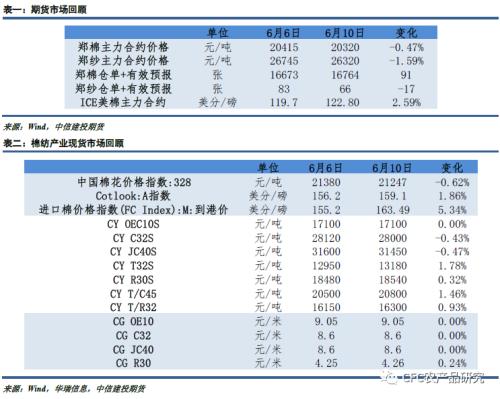

IPO观察|科瑞德冲击创业板,历史出资增资屡现悬案,实控人掏钱补足

来源:红星新闻 2022-06-13 19:24:46

在医药股行情整体不佳,多只新股上市即面临破发的情况下,众多药企仍积极谋求IPO上市。近日,深交所受理了四川科瑞德制药股份有限公司(以下简称“科瑞德”)的首发申请,科瑞德正式向创业板发起冲击。

红星资本局注意到,科瑞德在毛利率高于同行业上市公司的同时,营销费用也超过同行业平均水平。2019年-2021年,其市场推广费占各期销售费用比例分别为65.63%、47.88%及49.67%。此外,在科瑞德发展历史上,还存在出资和增资原始账款不明的情况。

图据IC photo

毛利率、营销费用均高于同行业

科瑞德成立于2000年,是一家以研发中枢神经系统疾病用药为重点的药,包括原料药、化学制剂和医疗器械研发、生产和销售。

此次IPO,科瑞德拟发行新股数量不超过1100万股(不含采用超额配售选择权发行的股份数量),发行后总股本不超过4400万股,发行股份占发行后公司总股本比例不低于25%。科瑞德拟募资7.45亿元,拟用于生产基地(制剂)建设项目、研发管线平台、营销网络升级建建设项目和补充流动资金。

招股书显示,科瑞德制剂销售的主要产品为枸橼酸坦度螺酮胶囊、注射用丙戊酸钠及盐酸替扎尼定片。2019年-2021年(报告期内),上述制剂产品合计占主营业务收入的比例分别为96.86%、98.76%和99.46%,是公司收入和利润的主要来源,产品集中度较高。

产品集中度较高也直接带来一系列问题:如果短期内宏观经济环境波动、科瑞德产品更新迭代不及时、出现替代产品等,将导致上述产品需求下降,从而对公司业绩带来不利影响。

报告期内,科瑞德营业收入分别为5.1亿元、5.6亿元和6.9亿元,净利润分别为0.9亿元、1.1亿元和1.5亿元。其主营业务的毛利率分别高达92.72%、93.01%和 93.13%,超同行业水平。同类型上市公司中,近三年来,仅康弘药业(002773.SZ)和翰森制药(03692.HK)主营业务毛利达到90%以上。

科瑞德毛利率高于同行业水平

而在同时,科瑞德的销售费用率也高于同行业水平。报告期内,同行业平均销售费用率分别为47.06%、43.76%和41.7%,而科瑞德达到了50.49%、46.39%、47.44%。

报告期内,科瑞德的市场推广费分别为1.69亿元、1.24亿元及1.62亿元,占各期销售费用比例分别为65.63%、47.88%及49.67%。

具体来看,科瑞德的市场推广费分为学术推广活动费、营销内部会议费、宣传物料及其他和市场切换费。其中,以学术推广活动费为主,在报告期内分别为1.38亿元、1.1亿元和1.53亿元。

公司历史出资、增资多次出现“不可查证”

科瑞德前身为科瑞德有限,曾用名为四川永正制药有限公司(以下简称“永正制药”)和四川佳思德制药有限公司。

2000年3月20日,公司更名为永正制药。永正制药由永正药业、刘强、尹涛、泸州食品总公司出资设立,注册资本为160万元,其中:永正药业以现金出资67万元、刘强以实物出资43万元、尹涛以现金出资42万元、泸州食品总公司以现金出资8万元。

红星资本局注意到,刘强的实物出资为上海别克世纪CLX轿车(车牌号川E99998),彼时评估价值为43.22万元。由于该车辆未办理过户手续与相关规定不符,永正制药设立时存在出资瑕疵。经访谈早期股东刘强确认,因时间久远,其对办理过户手续事项再无印象。

为纠正该出资瑕疵,实控人陈刚通过其控制的成都凌云志与泸州云志,以现金43万元对此次实物资产的出资瑕疵进行补足。截至2015年2月15日,科瑞德收到相关款项,相应增加资本公积43万元。

除此之外,2001年10月3 日,永正制药召开股东会并作出决议,同意永正制药以资本公积按各股东持股比例转增实收资本,实收资本增加至1388万元。该次增加实收资本1228万元以净资产转增,其中资本公积转增1228万元。

但“不可查证”的事情再次发生,上述1228万元的资本公积转增再次成“悬案”。招股书显示,由于永正制药时期部分资料缺失,因此无法查证上述增资是否已实际出资到位。

为纠正本次增资可能存在的瑕疵,确保公司资本充实,陈刚再次通过其控制的成都凌云志与泸州云志,以现金1228万元对此次增资的瑕疵进行补足。截至2015年2月15日,科瑞德收到相关款项,公司增加资本公积1228万元。

红星新闻记者 邓凌瑶

责编 任志江

(下载红星新闻,报料有奖!)

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐