信视角看债—云贵川信用融资观察

来源:明晰FICC研究 2021-10-21 18:22:48

核心观点

我们回顾云贵川的区域经济和基本面状况,并跟进三省信用环境的最新变化,供市场投资者参考。

云贵川区域基本面。按照2020年GDP规模排序,四川省、云南省和贵州省的全国排名分别为第6、第18和第20位,不过从GDP增速来看,贵州省、云南省和四川省分别为4.46%、4.0%和3.8%,均高于全国平均水平。财政方面,规模排名和GDP排名大体接近,不过财政收入的质量稍低,云南省、四川省和贵州省的税收收入占一般公共预算收入的比重分别为68.7%、63.4%和60.8%,均低于全国平均水平。从2020年各省市区域政府债务情况来看,按债务率从高到低排序,贵州省、云南省和四川省的政府债务率分别为154.96%、113.43%和75.96%,前两者处于较高水平。从财政自给率来看,四川省在三省中相对较高,为38.02%,不过也只排名全国第18位,贵州省和云南省则更低,对于转移支付的依赖程度比较高。

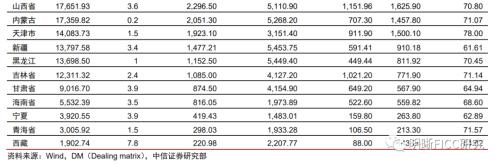

云贵川各地市基本面。云南省强省会特点明显,昆明市2020年GDP为6734亿元,占全省GDP比重为27.5%。从财政情况来看,昆明市一家独大的情况更加明显,2020年一般公共预算收入为650亿元,其余3个超100亿元的分别是曲靖市、玉溪市和大理市,但规模都远不及昆明市。贵阳市和遵义市处于贵州省经济总量的同一档,2020年两市GDP分别为4312亿元和3720亿元,一般公共预算收入分别为398亿元和259亿元。四川省下辖地市较多,但强省会特点明显,成都市2020年GDP达到17717亿元,占全省GDP比重为36.5%,省内经济总量排名第2的是绵阳市,2020年GDP为3010亿元,级差很大。

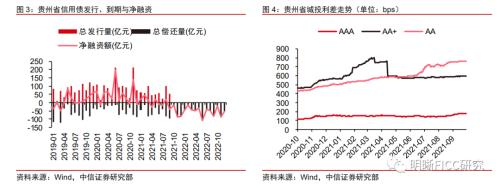

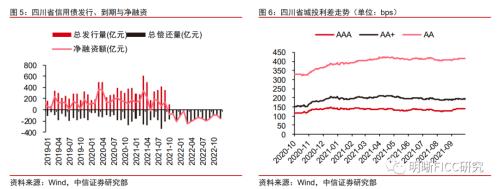

云贵川信用债表现。云南省信用债净融资逐渐恢复,信用利差仍处高位。2020年10月煤企超预期违约后,云南国企融资环境也受连带影响,信用债持续处于净偿还或小幅净融资的状态,直到2021年8月,才实现当月139亿元的净融资,一级市场开始逐渐恢复,不过全年视角来看,截至9月末,云南省信用债年内仍录得273亿元的净偿还。二级市场方面,各等级云南省信用债的利差在最近一年都有所走高,由于省属企业信用受到更多关注,AAA利差反而高于AA+和AA。贵州省信用债净融资不温不火,信用利差持续攀升。2021年前三季度,贵州省信用债市场规模基本维持不变,净融资仅23亿元,处于借新还旧的弱平衡当中。展望未来的到期规模,滚续的压力不小。二级市场方面,低等级贵州信用债利差持续攀升。四川省信用债融资功能良好,信用利差比较稳定。四川省区域基本面相对更好,市场认可度高于云南和贵州,在一级市场上体现为更稳健的净融资,2021年前三季度共发行3277亿元信用债,净融资1412亿元,远超云南和贵州,而且从未来的到期规模来看,压力高峰也已经度过。二级市场方面,四川省信用债的利差层次比较清晰,中高等级利差处于低位且比较稳定,低等级利差约为400bps,但波动并不大,持仓体验尚可。

风险因素:资金供应收紧;违约风险超预期等。

云贵川区域基本面

四川省经济总量排名靠前,云贵排名中下游,但增速都比较高。从2020年各省市的区域经济和财政状况来看,按照GDP规模排序,四川省、云南省和贵州省的全国排名分别为第6、第18和第20位,不过从GDP增速来看,贵州省、云南省和四川省分别为4.46%、4.0%和3.8%,均高于全国平均水平。财政方面,规模排名和GDP排名大体接近,不过财政收入的质量稍低,云南省、四川省和贵州省的税收收入占一般公共预算收入的比重分别为68.7%、63.4%和60.8%,均低于全国平均水平。

云南、贵州政府债务率较高,云贵川三省财政自给能力均低于全国平均。从2020年各省市区域政府债务情况来看,按债务率从高到低排序,贵州省、云南省和四川省的政府债务率分别为154.96%、113.43%和75.96%,前两者处于较高水平。从财政自给率来看,四川省在三省中相对较高,为38.02%,不过也只排名全国第18位,贵州省和云南省则更低,对于转移支付的依赖程度比较高。

云贵川各地市基本面

云南省各地级市对比。云南省强省会特点明显,昆明市2020年GDP为6734亿元,占全省GDP比重为27.5%,省内经济总量排名第2的是曲靖市,2020年GDP为2959亿元。另外一个GDP超2000亿元的是玉溪市,其2020年GDP规模2058亿元,除此之外,其余地市的经济总量均在2000亿元以下。从财政情况来看,昆明市一家独大的地位更加明显,2020年一般公共预算收入为650亿元,其余3个超100亿元的分别是曲靖市、玉溪市和大理市,但规模都远不及昆明市。

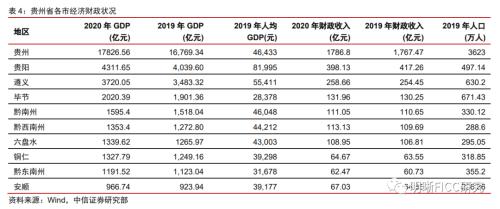

贵州省各地级市对比。贵阳市和遵义市处于贵州省经济总量的同一档,2020年两市GDP分别为4312亿元和3720亿元,省内经济总量排名第3的是毕节市,2020年GDP为2020亿元,其余地市的GDP规模均在2000亿元以下。从财政情况来看,2020年贵阳市和遵义市的一般公共预算收入分别为398亿元和259亿元,其余地市基本分为两档,100~150亿元区间和50~100亿元区间。

四川省各地级市对比。四川省下辖地市较多,但强省会特点明显,成都市2020年GDP达到17717亿元,占全省GDP比重为36.5%,省内经济总量排名第2的是绵阳市,2020年GDP为3010亿元,级差很大。其余GDP超2000亿元的地市还包括宜宾、德阳、泸州、达州和乐山,另外的地市GDO均在2000亿元以下。

云贵川信用债表现

云南省信用债净融资逐渐恢复,信用利差仍处高位。2020年10月煤企超预期违约后,云南国企融资环境也受连带影响,信用债持续处于净偿还或小幅净融资的状态,直到2021年8月,才实现当月139亿元的净融资,一级市场开始逐渐恢复,不过全年视角来看,截至9月末,云南省信用债年内仍录得273亿元的净偿还。二级市场方面,各等级云南省信用债的利差在最近一年都有所走高,由于省属企业信用受到更多关注,AAA利差反而高于AA+和AA。

贵州省信用债净融资不温不火,信用利差持续攀升。2021年前三季度,贵州省信用债市场规模基本维持不变,净融资仅23亿元,处于借新还旧的弱平衡当中。展望未来的到期规模,滚续的压力不小。二级市场方面,低等级贵州信用债利差持续攀升。

四川省信用债融资功能良好,信用利差比较稳定。四川省区域基本面相对更好,市场认可度高于云南和贵州,在一级市场上体现为更稳健的净融资,2021年前三季度共发行3277亿元信用债,净融资1412亿元,远超云南和贵州,而且从未来的到期规模来看,压力高峰也已经度过。二级市场方面,四川省信用债的利差层次比较清晰,中高等级利差处于低位且比较稳定,低等级利差约为400bps,但波动并不大,持仓体验尚可。

市场回顾:融资额上升,

收益率走势不一

一级发行:净融资量上升,资金成本走势不一

发行来看,信用债发行规模10月11日至10月17日为2313.96亿元,发行253只,总偿还2212.25亿元,净融资101.71亿元。其中城投债328.82亿元,发行45只,净偿还447.91亿元;地产债52.50亿元,发行5只,净偿还81.45亿元;钢企债68.00亿元,发行3只,净偿还32.00亿元;煤企债105.00亿元,发行8只,净融资73.50亿元。

国企信用债发行规模10月11日至10月17日为2252.60亿元,发行243只,总偿还量2998.49亿元,净融资254.11亿元。民企信用债发行规模22.00亿元,发行5只,总偿还量120.27亿元,净偿还98.27亿元。

资产支持证券发行规模10月11日至10月17日为301.57亿元,发行26只,总偿还量243.83亿元,净融资57.73亿元。房企资产支持证券本周未发行,总偿还量5.99亿元,净偿还5.99亿元。

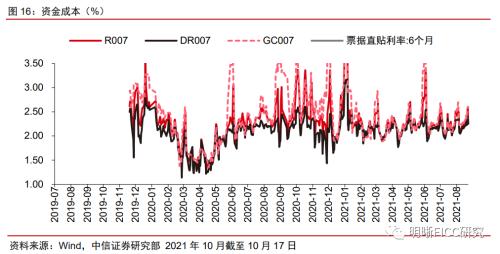

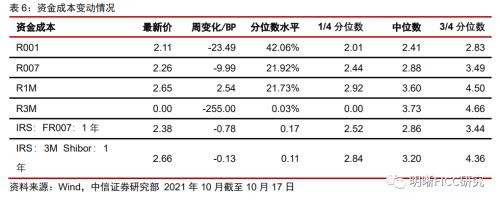

资金成本走势不一。10月11日至10月15日,R001下行23.5bps,现值2.11%;R007下行10bps至2.26%,R1M上行2.5bps至2.65%;R3M下行255bps,现值0%。

二级市场:收益率走势不一,信用利差走势不一,期限利差整体上行

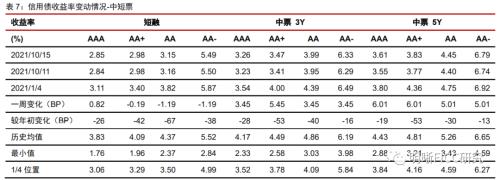

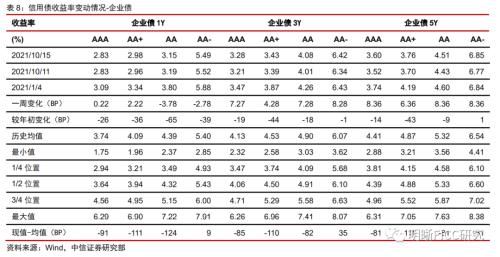

收益率方面(10.11-10.17):(1)中短票收益率走势不一。其中AAA短融收益率上行0.8bps,3Y中票上行3.5bps,5Y上行6bps;AA短融下行1.2bps,3Y中票上行3.5bps,5Y上行5bps;AA-短融下行1.2bps,3Y上行3.4bps,5Y上行5bps。(2)企业债收益率走势不一。其中AAA企业债1Y上行0.2bps,3Y上行7.3bps,5Y上行8.4bps;AA企业债下行3.8bps,3Y上行7.3bps,5Y上行8.4bps;AA-企业债下行2.8bps,3Y上行8.3bps,5Y上行8.4bps。

收益率方面(10.11-10.17):(1)产业债收益率走势不一。其中AAA产业债1Y上行0.22bps,3Y上行7.27bps,5Y上行8.36bps;AA产业债1Y下行3.78bps,3Y上行7.28bps,5Y上行8.36bps;AA-产业债1Y下行2.78bps,3Y上行8.28bps,5Y上行8.36bps。(2)城投债收益率走势不一。其中AAA城投债1Y下行2.68bps,3Y上行6.23bps,5Y上行3.36bps;AA城投债1Y上行3.32bps,3Y上行4.23bps,5Y上行5.36bps;AA-城投债1Y下行4.68bps,3Y上行1.23bps,5Y下行0.64bps。

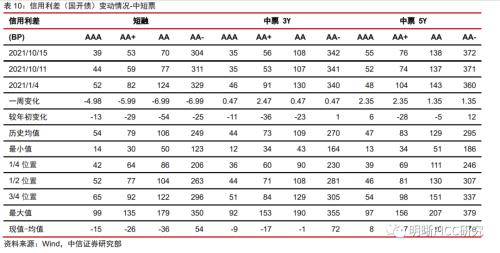

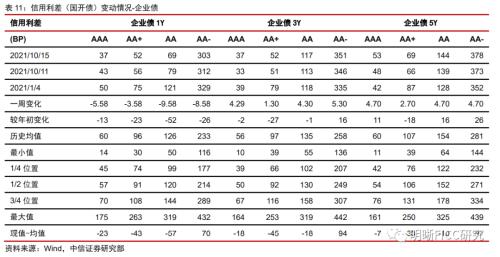

信用利差方面(10.11-10.17):(1)中短票信用利差(国开债)走势不一。其中AAA短融下行5bps,3Y中票上行0.5bps,5Y上行2.3bps;AA短融下行7bps,3Y中票上行0.5bps,5Y上行1.4bps;AA-短融下行7bps,3Y上行0.5bps,5Y上行1.4bps。(2)企业债信用利差(国开债)走势不一。其中AAA企业债1Y下行5.6bps,3Y上行4.3bps,5Y上行4.7bps;AA企业债下行9.6bps,3Y上行4.3bps,5Y上行4.7bps;AA-企业债下行8.6bps,3Y上行5.3bps,5Y上行4.7bps。

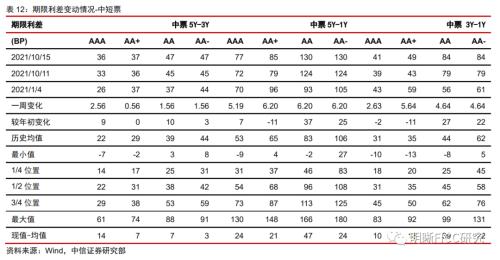

期限利差方面(10.11-10.17):(1)中短票期限利差整体上行。其中AAA中票5Y-3Y上行2.6bps,5Y-1Y上行5.2bps,3Y-1Y上行2.6bps;AA中票5Y-3Y上行1.6bps,5Y-1Y上行6.2bps,3Y-1Y上行4.6bps;AA-中票5Y-3Y上行1.6bps,5Y-1Y上行6.2bps,3Y-1Y上行4.6bps。(2)企业债期限利差整体上行。其中AAA企业债5Y-3Y上行1.1bps,5Y-1Y上行8.1bps,3Y-1Y上行7.1bps;AA企业债5Y-3Y上行1.1bps,5Y-1Y上行12.1bps,3Y-1Y上行11.1bps;AA-企业债5Y-3Y上行0.1bps,5Y-1Y上行11.1bps,3Y-1Y上行11.1bps。

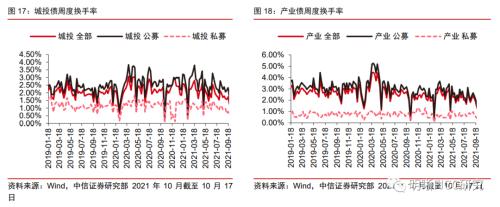

城投债换手率上行、产业债换手率上行,产业债交投活跃。10月11日至10月17日,城投债周度换手率由上周1.27%上升为1.67%,产业债由上周1.27%上升为1.84%,产业债交投活跃。

风险因素

资金供应收紧;违约风险超预期。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐