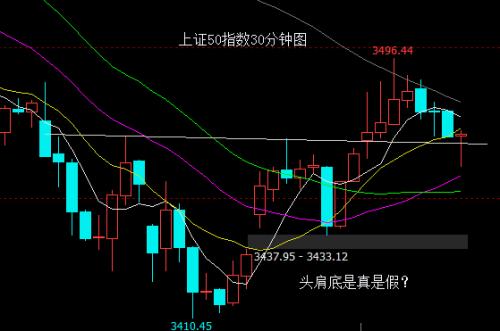

招商证券:A股下半年以震荡为主,结构性机会较多,可关注两条主线

来源:金融界网 2021-06-24 09:23:57

A股当前正处在内需尚可,外需持续改善的基本面驱动阶段,在流动性中性环境下A股更多是以结构性行情为主。三季度正值半年报和需求旺季,业绩增速较高,以全球需求导向中国优势制造相关行业可能有望业绩超预期,中小市值中高增速成长型公司表现较好。四季度开始,内外需求皆可能转弱,盈利预期明显下行,且可能会面临外部流动性冲击,行业选择以防御性行业为主,大盘价值风格有望回归。

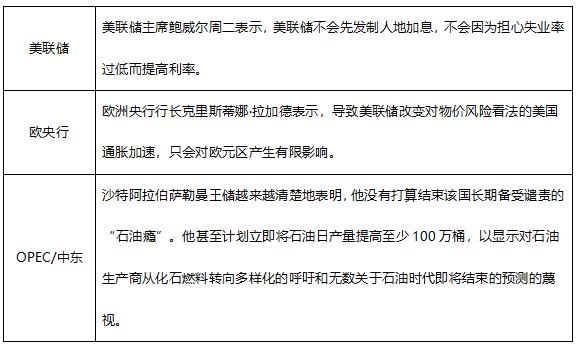

A股下半年将会演绎全球需求改善的基本面驱动阶段向转折期过渡,流动性中性环境面临外部负面影响。市场整体以震荡为主,结构性机会较多。我们根据中国经济和政策所处的阶段,将A股划分为流动性驱动/基本面驱动/戴维斯双杀三个阶段。考虑外部因素后,基本面驱动阶段又可以分为内需驱动和外需驱动。当前A股正处在外需回升的基本面驱动阶段。而流动性除了受到国内货币政策的影响,也会阶段性受到外部流动性的外溢影响。当前美元流动性迎来拐点,需关注四季度美联储进一步紧缩带来的负面影响。

行业选择:从最锋利的矛到最坚硬的盾。根据A股所处的阶段,我们三季度在半年报公布季和需求旺季,在内外需共振的背景下,盈利保持高位,外需导向或供给受限的中国优势制造有望有超预期的业绩表现,行业主要集中在电子、化工、电新、汽车以及部分地产后周期的细分领域。四季度后期面临需求弱化和外部流动性压力,行业选择以防御性低估值行业为主,如银行、建筑、运营商、公用事业。

风格选择:成长到防御,从中小到大盘。三季度在半年报盈利高增背景下,投资者倾向于在中小、二三线标的中去挖掘有长期成长逻辑、赛道较好和管理改善的标的。风格偏中小、偏成长。而四季度后进入到防御思维后,风格呈现大盘价值的特征。

股市流动性展望:供给下降需求不减,存量博弈关注外资。资金供给端,公募基金上半年贡献了上万亿资金,目前发行高点已过,未来大概率保持平均水平;资管新规过渡期进入尾声,银行理财预计规模扩张有限,且权益投资仍较保守;私募基金快速扩张势头不减,且仓位高位震荡;美联储政策收敛将带动美元指数走高进而外资放缓甚至流出,当然政策不确定环境下不排除外资超预期的可能。资金需求端,IPO和定增预计将保持相对平稳的规模;在上半年解禁高峰后,下半年重要股东减持可能扩张。综合以上因素测算显示,2021年下半年A股流动性可能呈现供需相对平衡、资金小幅流入的状态。

盈利展望:业绩寻顶,高位放缓。2021年下半年A股盈利增长将逐渐放缓,全年A股盈利增速呈现前高后低的趋势。预计全部A股/非金融A股上市公司2021年累计业绩增速测算值为26.4%/45.8%。本轮盈利下行周期将会持续至2022年,2021年上半年至2022年整体A股累计盈利增速将会呈现“ヘ”走势。大类行业方面,上游资源品下半年价格驱动将会趋缓;出口规模扩张及费用低位带动中游制造业净利率仍有提升空间;地产后周期消费将为消费服务板块提供较多的利润增量;信息科技领域的利润核心贡献来自电子板块;金融地产方面,银行中报利润增速将跃升至高位后放缓。建议重点关注通胀背景下产品有望进一步提价的行业和具有较大潜力崛起为新的优势制造领域。

产业趋势和主题方面,围绕两大主线布局:(1)产业趋势明确、下半年景气度高的主线:电动智能驾驶与电动车中游;(2)对产业结构影响深远,值得深入挖掘,并将持续迎来政策催化的主线:碳中和、人口转型。

来源:招商证券(行情600999,诊股)

猜你喜欢

今日头条

图文推荐