沥青:供应端迎结构性调整 关注BU左侧多配价值

来源:国泰君安期货 2021-05-31 09:17:09

我们的观点及逻辑:

短期来看,虽然BU近期在库存压力和淡季到来双重利空影响下走势明显弱于内外盘原油,但《关于对部分成品油征收进口环节消费税的公告》(以下简称“税改”)推行之下沥青整体生产成本有所上移,炼厂在沥青和其他油品之间生产切换的利润极限也已经改变,或促成今年库存拐点的到来早于年初预期。长期来看,本次“税改”对于沥青市场的影响更多在于改变国内沥青供应端的结构和利润中枢,或使得国内沥青生产水平在2020年基础上有8%-13%的结构性下滑,基本对冲2021年新增供应扩张幅度。此外,未来山东地区沥青市场价升水长三角地区的可能大概率将提升,也意味着盘面BU交易逻辑的重心或逐步向长三角市场倾斜。

我们的策略:

我们年初在《国泰君安期货2021年年报-沥青-全年重点关注做空盘面利润机会》中所提出4个策略已全部走完,各类策略整体思路从空配转为多配,具体如下:在单边策略上,建议长期寻找机会逢低多配BU;在月间套利上,建议在本轮调整结束后寻找正套机会(如09-12正套);在盘面利润上,建议暂时观望,下半年可能不再会出现有交易价值的趋势性行情。

风险提示:

成品油利润再转弱,炼厂继续高产沥青;流动性提前收紧,终端需求超预期恶化。

01 事件回顾

5月14日,财政部、海关总署和税务总局联合发布《关于对部分成品油征收进口环节消费税的公告》(以下简称“税改”)。公告显示,自6月12日起,对归入税则号列27075000,且200摄氏度以下时蒸馏出的芳烃以体积计小于95%的进口产品,对归入税则号列27075000(混合芳烃),27079990、27101299(轻循环油)、27150000(稀释沥青)且符合特定指标的进口产品分别视同石脑油或燃料油征收进口环节消费税(见表1)。轻循环油、混合芳烃、稀释沥青一般不用作燃油。此外,根据隆众资讯5月26日消息,继地方炼厂遭发改委一系列核查之后,日前中国石油化工集团、中国海油石油集团、中国中化集团、中国化工集团、中国兵器工业集团5家中字头重磅企业也接到了发改委关于进口原油使用情况自查工作通知。一系列动作均显示出国家理顺配额使用、加强税收监管的决心。近年来,少数企业大量进口,加工生产为不符合国家标准的燃油,流向非法经营渠道,危害成品油市场公平,存在较大社会安全隐患,造成环境污染。为解决这些问题,三部门将有关产品纳入消费税征收范围,并对部分成品油征收进口环节消费税,意在规范市场秩序,促进公平竞争。市场关于本次事件给沥青市场带来的直接影响已经有较多解读,本文更多聚焦本次“税改”给沥青市场供应端带来的结构影响,以及对于BU单边、套利等各类策略新思路的探讨。

表1:执行征收后预计每吨需缴纳消费税

资料来源:隆众资讯,国泰君安期货产业服务研究所

02 聚焦供应端的结构性调整

由于相关炼厂在替代生产方案、调整节奏方面的不确定性,即便在“税改”政策出台已过去近两周,市场对于本次消费税给炼厂行业产生的最终影响也并未形成一致性的预期,对于消费税加征给沥青市场以及期货盘面价格带来成本重心上移幅度的合理区间仍存在分歧。在这里,我们对于各炼厂生产上最终方案选择并不去盲目预测,因为这背后牵着的因素过于复杂。但是,炼厂生产上原料油替代方案上的未知不代表我们无法去缩小供应端变化的不确定性。一般而言,供应端的问题无非归纳为结构和总量两个维度。在这里,由于炼厂开工率变化的主观性较强,我们更多从供应端的结构层面展开,从分两种最可能出现的情况去讨论本次国内沥青炼厂“供给侧改革”下产量变化的极限。

2.1 山东地炼是本次“税改”影响的核心

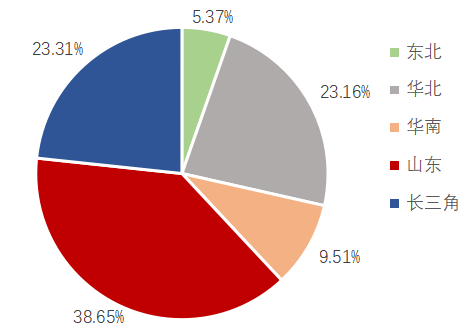

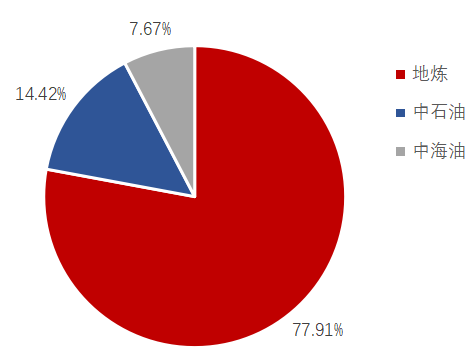

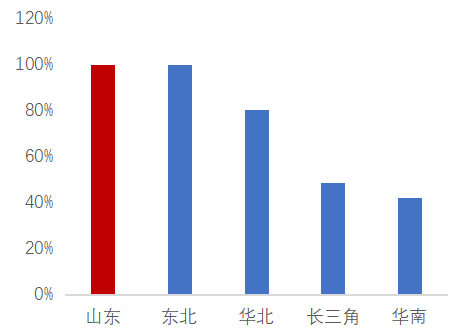

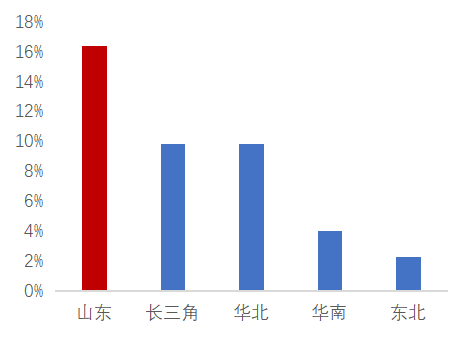

根据百川资讯统计,国内目前使用“稀释沥青”作为原料油的炼厂产能约3005万吨/年,本次“税改”下受影响最为深远毫无疑问是还是山东地炼。在现有使用“稀释沥青”的炼厂中,分地域看38.7%的产能位于山东地区,23.3%的产能位于长三角地区,23.2%的产能位于华北地区。如分属性看,77.9%的产能为地炼,其余为“三桶油”。如果聚焦炼厂属性,山东地区使用“稀释沥青”的地炼占比为100%,这一数字在长三角地区为48.7%,在华北地区为80.1%。而如果从使用稀释沥青产能占当地总产能比例来看,山东地区依旧最高为16.4%,长三角地区为9.89%,华北地区为9.83%(见图1-4)。总之,无论从什么维度来看,山东地区都是使用“稀释沥青”程度最深、受本次“税改”影响最大的区域。

图1 稀释沥青炼厂使用按地域分布

资料来源:百川资讯,国泰君安期货产业服务研究所

图2稀释沥青炼厂使用按属性分布

资料来源:百川资讯,国泰君安期货产业服务研究所

图3不同区域稀释沥青炼厂中地炼产能占比

资料来源:百川资讯,国泰君安期货产业服务研究所

图4 不同区域稀释沥青炼厂产能占当地总产能比例

资料来源:百川资讯,国泰君安期货产业服务研究所

2.2 产量变化的极限问题

根据百川盈孚统计:“使用稀释沥青作为原料生产沥青的炼厂2020年沥青产量在1200万吨左右。如果2020年进口的稀释沥青1650万吨全部生产沥青,按60%出率计算,沥青产量约990万吨,占2020年全国沥青产量的30%”。在稀释沥青被要求加征消费税后,当前市场上涌现出的一种方法是借助购买原油进口配额来生产进口稀释沥青,即“按进项销项相抵为优化目标,以40%不合格稀释沥青+60%原油(买指标)为进料组合”(引用佘建跃老师观点)。这种方法简单可行,按照目前原油进口配额价格将提升生产成本约250元/吨,但在原油进口配额有限、进口油品最大程度用于生产沥青的情况下降低了沥青的出率。因此,这种方法适用于沥青利润较差、成品油利润较好的情况。此种情况下,我们假设60%的原油沥青出率为35%,则该种油品进口组合全部用于生产沥青的综合出率约为40%*60%+60%*35%=45%。如果今年原本稀释沥青进口量与去年持平依旧是1650万吨,则改成这种进口模式后的沥青产量将下滑1650*(60%-45%)=248万吨,约占2020年沥青全年产量的8%。当然,考虑到当前成品油利润较好,另外一种极端情况在于这部分炼厂全部使用其他出率较低的中、重质原油进行生产。我们假设平均出率依旧为35%,则这种进口模式后的沥青产量将下滑1650*(60%-35%)=413万吨,约占2020年全年沥青产量的13%。因此,我们可以粗略估算出,在原先使用稀释沥青的炼厂维持正常生产、开工率与此前保持一致的情况下,以2020年为基准沥青产量或有8%-13%的结构性下滑。当然,这是在当前成品油利润改善、沥青利润较差情况下做出的一种静态推演。如果未来沥青利润再次大幅改善,抑或是稀释沥青供应过剩、价格大跌,不排除有新的炼厂使用稀释沥青,供应端实际下滑幅度将比我们估算的低。

2.3 新增产能投放率或低于年初预期

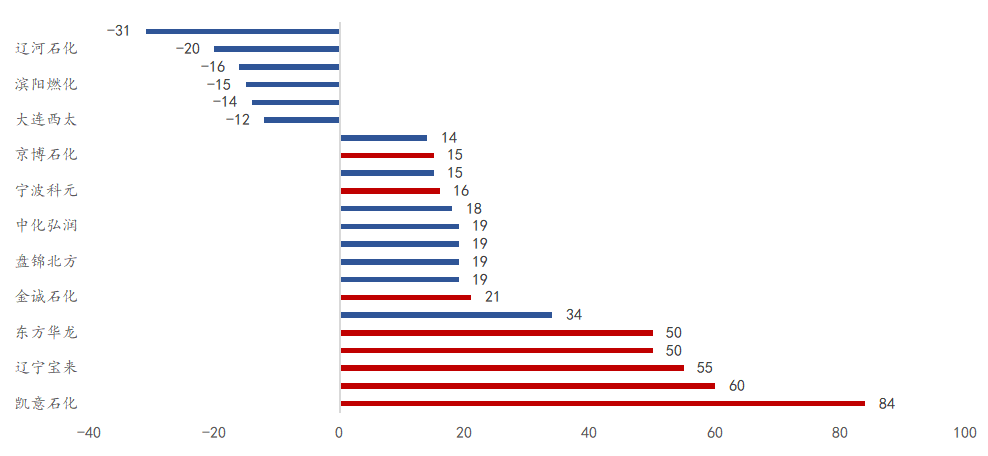

本次“税改”对于沥青供应的另一影响在于对新增产能投放的制约。我们曾在2021年的年报中阐述,梳理各家炼厂2021年因产能兑现计划造成的产量变化情况,可估算出2021年产量扩张400万吨。这一数字较2020年产量扩张12.2%,较2020年产能扩张5.23%。在这些产能扩张的炼厂中,大部分炼厂均为使用“稀释沥青”的地炼,包括凯意石化、鑫海化工等在内合计约351万吨。我们假设这部分新增供应按照原计划全部落地,则同样按照上述方法估算,若借助原油配额进口稀释沥青,在成本抬升的同时沥青全年新增产量将下滑351*(60%-45%)=53万吨,约占2020年产量1.6%。如果全部更换成出率较低的其他轻油(按照35%出率估算),则在成本抬升的同时沥青全年新增产量将下滑351*(60%-35%)=88万吨,约占2020年产量2.7%。因此,2021年沥青供应扩张速度可能从年初预计的12.2%调整为9.5%~10.6%。当然,不排除一部分炼厂直接因此本次“税改”暂时放弃沥青生产,比如部分只能炼制重质原油的炼厂。

图 5:2021年国内沥青新增供应(红色为使用稀释沥青的炼厂) 单位:万吨/年

资料来源:根据调研资料整理、国泰君安期货产业服务研究所

03 “税改”推行下沥青市场的变革

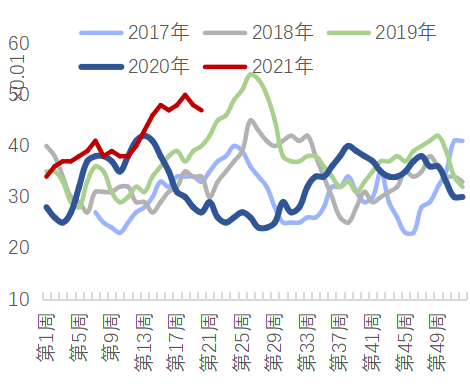

短期来看,“税改”对于当前沥青供应端的短期影响更多在于成本端,即借助购买原油进口配额进口稀释沥青模式下整体生产成本的上移,本质是改变了炼厂在沥青和其他油品之间生产切换的利润极限,即在削弱地炼生产沥青意愿的同时提升了其生产成品油的积极性。此外,由于部分新增产能的投放不得不因为“税改”放慢节奏甚至搁浅,以及使用稀释沥青的相关地炼短期开工率受到影响,今年库存拐点的到来或早于预期,不排除在6-7月消费淡季就出现持续去库的情况,这对于我们判断沥青裂解价差、月差走势有非常重要的意义。

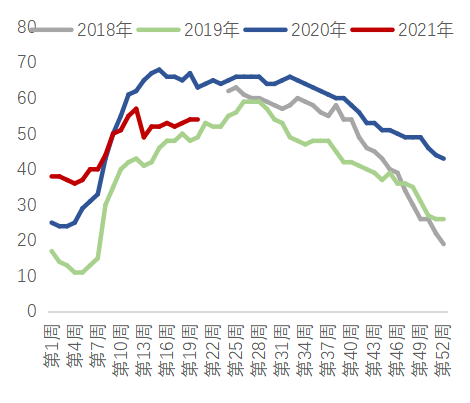

图6 全国炼厂总库存率单位:%

资料来源:百川资讯,国泰君安期货产业服务研究所

图7炼厂社会库存率单位:%

资料来源:百川资讯,国泰君安期货产业服务研究所

长期来看,本次“税改”对于沥青市场的影响更多在于改变国内沥青供应端的结构和利润中枢,主要有以下几点影响:

第一,炼厂供应端的结构性改变。如我们前文所述,在“税改”落地后,炼厂短期有效产能或将下滑8%-13%,基本上对冲了2021年新增产能扩张带来的供应增量。由于当前炼厂的开工率、总库存水平均处于历史高位,供应端这一结构性的变化暂时不太可能造成沥青的缺货,但毫无疑问将削弱沥青在供应端的弹性,并小幅提升出现供需错配的概率。市场此前对于沥青炼厂供应端转产的各种经验性中观指标也很可能面临调整。

第二,成品油市场新秩序建立对于沥青的间接影响。众所周知,除了少部分使用重质油来生产、以沥青产品为主产品的炼厂对沥青利润较为依赖外,其余炼厂的主要利润均源自成品油生产。本次“税改”对于国内轻循油市场打击极大,对成品油市场的生产秩序的规范意义较大,也意味着成品油利润重心在未来有望向上修复,并促使炼厂从原料端、油品出率等方面出发尽可能提升成品油的产量。这从长期来看影响和第一点类似,都意味着沥青在供应端结构性的下滑。

第三,山东地区价格重心的抬升以及区域价差重心的改变。一直以来,山东地区在全国范围内均处于油品的价格洼地,沥青也不例外。如前文所述,无论从什么维度来看,山东地区都是使用“稀释沥青”程度最深、受本次“税改”影响最大的区域,长期来看价格重心大概率上移。从历史上看,山东地区沥青市场价大部分时候贴水长三角50-350元/吨,少部分时候能够升水长三角。考虑到这一贴水幅度相对较深,且长三角地区亦有部分使用稀释沥青的炼厂受到影响,我们认为山东沥青市场价贴水长三角地区的格局不太可能立即转变,但贴水均值大概率收窄。这也意味着未来山东地区沥青市场价升水长三角地区的可能将大概率提升,也意味着盘面BU交易逻辑的改变,或逐步向长三角市场倾斜。长期来看,这对于BU的影响至关重要,因为这将从根本上改变BU的交割格局,也将吸引更多的长三角产业投资者参与交易BU。

04 关于BU相关策略的讨论

在我们年初发布的《国泰君安期货2021年年报-沥青-全年重点关注做空盘面利润机会》中,我们曾经从单边、价差、期权等角度提出4个策略。由于2021年资金整体逢高较为激进,除报告中的策略4(可持有现货卖出虚值看涨期权)为开放式策略未设立明确止盈、止损目标外,其余3个策略均已提前兑现目标位。这种情况下,我们对于后市BU单边、价差的策略将有所调整,整体思路转变为左侧多配,具体建议如下:

在单边方面,我们认为此次“税改”对于沥青市场的短期冲击基本被当前较高的库存慰平,06合约在短线非理性冲高后已经回归基本面。在短线消化完成本重心上移的利好后,盘面博弈的核心将从需求端再回现货端和成本端。其中在现货端,随着6月雨季的逐步到来,本周起现货市场降价出货压力大幅增加,基本回吐了此前因为稀释沥青加征消费税带来的利好提振。我们预期到了淡季来临之下BU走势会比油价弱,但并未预期到这一弱势表现的节奏。考虑到淡季才刚刚开始,BU在昨夜大跌后可能很难立即背离油价走强,但是下方空间已比较有限。而对于成本端的油价,当前市场分歧较大,我们认为伊朗原油供应恢复造成的原油供需面恶化之下油价暂时不太可能立即转强反弹,暂时震荡或者再次下跌的概率略大,或带动BU同步偏弱运行。但考虑到下半年原油需求恢复的确定性,深跌可能性不大,也意味着BU月差不太可能出现深度走弱。这种情况下,单边策略上我们更倾向于未来寻找机会逢低多配BU。

在价差方面,5月盘面多次给出06-09反套的机会,归根揭底是库存压力下现货端整体疲软。不难发现,06合约一旦因为油价、“税改”或者其他因素冲高,则很容易出现月差背离基本面走强的情况,从而提供比较好的反套机会。在5月份,06-09价差曾两次冲高后走出70+元/吨的下跌行情。考虑到06合约临近交割、流动性迅速下滑,当前已不在适合在06-09价差上挖掘交易机会。而对于BU其余合约上的月间套利,我们认为虽然单边下行风险下月差仍有走弱空间,但在当前Contango结构中继续寻找反套机会难度较大,可等待时机在本轮调整结束后寻找正套机会,尤其是09-12正套。毕竟,即便是经历了持续回调后的油价,当前也依旧维持着Back结构,这对于BU近月的成本端支撑是很强的。只是需要注意,如果未来1-2个月沥青库存压力未出现明显的缓解,正套入场时机的到来可能要比预期的迟。此外,从盘面各合约上的流动性变化来看,07、08均具备一定的流动性,因此投资者在进行BU套利时的合约组合将比较丰富,而不是局限于09、12两个合约上。

在盘面利润上,我们倾向于暂时观望,多空取舍上还是要看6-7月的去库情况,不排除下半年不会再出现有交易价值的趋势性行情。去年10月以来,BU盘面利润持续收敛。以BU/SC为例,4月这一比值就已经收敛到历史低位,直到本次“税改”短线抬升了沥青近月的成本重心,也大幅抬升了BU/SC这一比值。因此,仅从表观利润上来看,BU/SC的全年低点已过。但是,考虑到当前较高的库存压力以及油价重心长期上移的确定性,不排除BU/SC未来仍将出现一定幅度的回落。而如果炼厂供应端的调整力度强于我们预期并造成去库过快,抑或是全球重油市场再次出现供应偏紧的情况,则BU/SC不排除在震荡调整后直接走强。

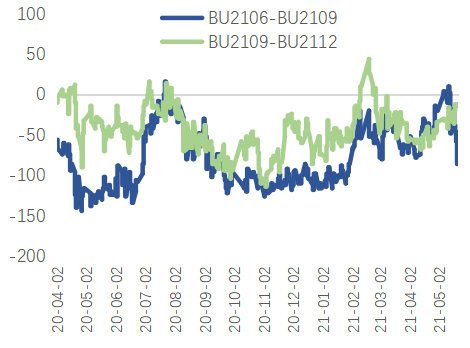

图8 BU月差走势单位:元/吨

资料来源:同花顺,国泰君安期货产业服务研究所

图9 BU/SC

资料来源:同花顺,国泰君安期货产业服务研究所

(文章来源:国泰君安期货)

相关文章

猜你喜欢

今日头条

图文推荐