中信建投:存款成本下行利好银行,关注两条主线

来源:金融界网 2021-06-21 09:24:09

事件:存款市场利率定价自律机制工作会议6月1日在京召开,据财新报道,会议审议通过将商业银行存款利率上浮的定价方式,由现行的“基准利率×倍数”改为“基准利率+基点”方式,同时对不同类型的商业银行设置不同的最高加点上限。多家商业银行表示将在6月21日左右进行调整。

1、存款定价方式转为加点方式,不同银行上限不同。

本次存款利率定价机制,主要有2点修改:一是定价方式,由现行的“基准利率×倍数”改为“基准利率+基点”方式,我们认为,此项修正主要是跟随LPR加点的计价方式,避免存贷款基准利率调整的算法不同带来不等同的政策基差影响。二是不同银行定价上限的修改,现行的3挡不同定价方式,改为四大国有行和其他机构2挡。

2、大部分期限存款利率下降,长期限产品降幅显著。

从存款利率的实际影响看,现行规定大部分银行可按基准利率上浮1.4倍,部分银行经申请后可上浮最高至1.45倍或1.5倍。而按照加点方式,因为各省自律机制规定会有差异,但大体相同,按财新报道,某东部省份要求为对于活期存款,四大行和其他机构的加点上限分别为10bps和20bps;对于3个月、6个月、1年以及3年期定期存款(5年期参照3年期),四大行和其他机构的加点上限分别为50bps和75bps;对于大额存单,四大行和其他机构的加点上限分别为60bps和80bps。

因此,按照上浮比例和当前市场情况,对于所有类型银行来说,活期存款基本持平,3个月存款较之前提高6bps左右,半年、二年、三年、五年期存款利率下降,四大行降幅分别为2bps、34bps、60bps、60bps,其他机构分别为2bps、9bps、35bps、35bps,长期限产品降幅更加显著。

就不同点来看,四大行和其他机构的不同点有2处,一是四大行长期限存款产品利率降幅更大,二是对于一年期存款来说,四大行利率下降10bps而其他机构利率上升5-15bps左右。

3、依据各家行存款结构简单测算下调整的影响。

我们测算了各家银行在存款利率定价机制更改前后,对其存款成本的影响。测算过程主要使用以下假设:

(1)我们使用存款的到期结构来近似代替2021年增量存款的期限结构,对于小于1月和1-3月的存款当成3个月期限存款,对于3个月到1年的存款当成50%半年期,50%一年期存款,对于1到5年的存款当成二年期占40%、三年期占40%、五年期占20%,对于大于5年的存款均当成5年期存款。

(2)四大行现行情况下按照1.4倍存款进行上浮,其他机构按照1.5倍进行上浮。

(3)假设存款只有活期和整存整取的定期存款。

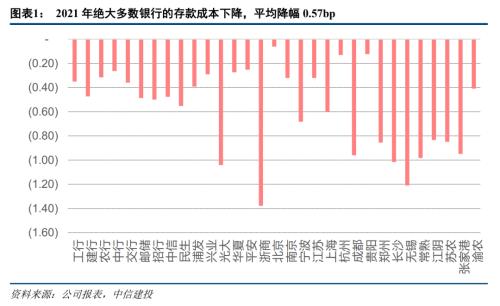

根据测算,我们发现绝大多数银行今年的存款成本下降,平均降幅在0.57bp,其中四大行成本平均下降0.35bp,其他机构成本平均下降0.60bp。

4、压降银行负债成本,增强银行支持实体经济力度。

我们认为,本次存款利率定价机制调整,既确保银行贷款利率没有过快上升的情况下,也保持银行业合理的息差和盈利水平,对于确保银行对于实体经济持续的信贷投放和维护金融系统的稳健性至关重要。也有效通过压降银行成本来控制实体融资成本。

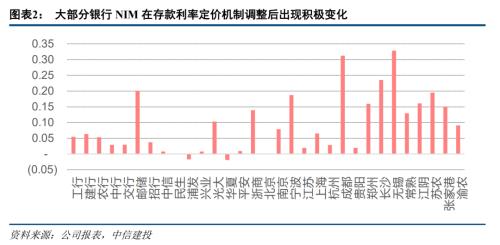

假设存款利率降幅全部传导至贷款定价,贷款定价也同幅度下降,我们测算了叠加贷款端影响后,大部分银行NIM在存款利率定价机制调整前后的影响。经测算NIM边际变化上将有所提升,但相对增幅较小,平均为0.09bp。其中,邮储、宁波、成都、无锡等银行的边际正面影响更加突出。

5、投资建议

从行业看,今年银行业宏观、政策、基本面的组合更胜2017年:宏观经济强劲复苏,银行基本面确定性向上,监管政策层面的不确定性和扰动预计不大。

宏观经济:经济延续向好趋势,信贷需求旺盛,宏观经济改善的大环境是最有利的外部环境。

监管政策:2017年至今,金融杠杆的压降是彻底的,并未出现死灰复燃的反弹迹象,资管新规等一系列政策也由过去三四年制定过程中的大开大合进入了落地过程中的平稳务实。

基本面组合:1)贷款定价企稳利于今年银行净息差保持稳定;2)2020年大力处置,表内外资产质量更加扎实;3)信用成本缓解,预计2021年上市银行业绩增长再提速。

建议四大行等更偏自上而下板块beta的估值修复机会聚焦H股;A股注重精选优质个股、把握自下而上的alpha机会,重申两大主线:1)优质股份行:兴业银行(行情601166,诊股)、平安银行(行情000001,诊股)、招商银行(行情600036,诊股);2)优质城商行:杭州银行(行情600926,诊股)。绝对收益品种无锡银行(行情600908,诊股)。

来源:中信建投(行情601066,诊股)证券

相关文章

猜你喜欢

今日头条

图文推荐