诺安基金一周观察:美国通胀数据超预期上行 持续跟踪这三大“风险点”

来源:金融界网 2021-05-17 09:22:51

诺安基金一周股市观察:企业盈利持续增强 关注结构性机会

2021年5月第2周,市场主要以震荡为主,成交额日均近8400亿左右,市场热度继续上升,市场结构性变化较快。北上资金共流入33亿元,连续四周净流入。中信一级行业分类中,煤炭、钢铁和有色金属板块在国内外商品价格上涨的背景下表现优于市场,分别上涨5.73%、3.69%和2.40%。军工或在订单预付款落地的催化下上涨3.94%。家电板块本周下跌4.23%,与原材料上涨和销售数据不及预期有关。电子板块下跌4.00%,或因4月份国内智能手机同比数据下滑34%有关。农林牧渔板块受到猪肉价格持续下跌影响,延续之前较弱的走势,下跌2.85%。电力设备及新能源板块或在外盘的影响下,下跌2.30%。

诺安基金后市更关注行业基本面向好,估值处于历史分位数较低位置的中小市值公司;

科技和医药板块,短期看流动性对于估值的压力边际有所缓解,之前调整幅度较大,近期或在行业基本面的持续推动下有所表现。

高端制造业,企业或在政策的持续推动下有所表现。

三大“风险点”跟踪:

输入性通胀,若国际商品价格传导至国内居民消费价格,或触发货币政策进一步缩紧。

海外疫情爆发对全球经济复苏的影响。

近期,中美就两国第一阶段贸易协定进行评估,结果或直接影响中美两国贸易关系。

诺安基金一周债市观察:资金面宽松 债市小幅震荡

市场回顾:公开市场方面,央行维持了每天100亿7天逆回购操作,全周有200亿逆回购到期,公开市场净投放300亿;同时有700亿国库现金定存到期,因此全周净回笼400亿。尽管银行间资金价格较上周水平有所走高,但依然在低位水平,隔夜加权利率在1.85%附近,7天加权利率在2%附近,资金面宽松。

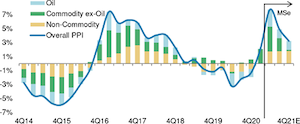

十年国开债收益率先下后上,呈现小幅震荡走势。本周二(5月11日)通胀数据出炉,CPI同比上升0.9%,PPI同比上升6.8%;PPI超预期,但资金面宽松,配置压力下债市似乎忽视了通胀数据,利空收益率继续下行。本周三(5月12日)公布社融和M2数据,4月新增社融1.85万亿,其中信贷新增1.47万亿,社融、信贷增速回落收益率反而小幅上行,全周收益率呈现震荡走势。

市场展望:印度疫情在恶化,并且由于医疗资源紧缺和检测能力有限,实际病例可能更多,对金融市场的影响尚待观察。年初到现在,10Y国开收益率先上后下,总体在3.5%-3.8%的区间震荡;近期基本面数据还可以,但收益率下行较多,主要原因在于资金面宽松,叠加政府债发行节奏后置,配置盘等待成本较高,于是有了这一波收益的下行,目前10Y国开的收益率已经下到了年初低点的水平。后续看,基本面不会掉的太快,通胀预期难以证伪,收益率继续大幅下行的想象空间不大,后面在有新的影响因素前,可能还是会维持区间震荡的走势。

诺安基金一周海外观察:美国通胀数据超预期上行

回顾本周行情,MSCI全球股票指数下跌1.58%,MSCI新兴市场指数跌幅大于MSCI发达市场指数;细分市场中除了德国等部分欧洲国家外,其他区域市场基本下跌,其中亚太市场跌幅明显。分行业看,仅日常消费品、金融两板块录得正收益,而非日常消费品、信息科技、电信服务板块下跌超2%。标普商品指数下跌1.64%,其中能源板块涨0.62%,工业金属板块跌2.51%,贵金属板块涨0.27%,农业板块跌7.25%。

疫情方面,欧美持续改善,印度略有好转、日均新增从上周的40.1万人降至36.5万人,但疫情有向外蔓延之势,东南亚地区包括尼泊尔、新加坡、中国台湾地区、越南等均发生群体传染病例。数据方面,美国4月CPI同比增长4.2%,创2008年9月以来最高;4月核心CPI同比增长3%,创1996年以来新高;美国4月PPI同比增幅同样大幅高于前值与市场预期。美国价格指数的上行使得市场对货币政策预期做出一定调整,使得权益市场尤其是利率敏感型的科技板块下跌。

我们继续看好全球疫情后的复苏,但市场走向或对“预期变化”变得更为敏感。美国欧美日央行下一次议息会议均在6月份,但是在全球价格指数短期上行的压力下,将使得部分市场参与者担心货币政策过早做出调整。但我们认为美联储货币政策的制定除了关注通胀水平外,更重要的是劳动力市场的恢复程度,从4月美国非农数据看当前美国劳动力市场仍不稳定,预期今年内出现美联储大幅度的利率政策调整的可能性较低,但是短期要关注预期变化对市场走向的影响,特别是当一季度业绩期在5月中旬结束后进入空窗期,以及当前市场接连创出新高、且情绪和融资杠杆处于相对高位的背景下,市场出现波动的可能性。另外全年维度看海外市场投资逻辑仍围绕疫情后的经济复苏及货币政策变化展开,但需要对不同经济体的经济复苏程度及节奏加强关注。

QDII基金观点:

诺安油气能源:近期油价在印度疫情和美国汽油供应管道遭黑客攻击下略有波动。此外,OPEC+在最新报告中维持其2021年全球石油需求将强劲复苏的预测,预测今年石油需求将增加595万桶/日,增幅为6.6%。该预测与上月持平,另外警告仍存在主要与疫情相关的“重大不确定性”,且对印度的担忧令油价承压。

我们预计随着全球疫苗的接种及覆盖率提高、经济复苏下原油消费需求仍将持续增长。油价未来变化更要关注供给端,尤其是美国与伊朗核协议的谈判、以及未来伊朗原油供应造成的影响。按IEA当前预测,今年二三季度原油市场需求大于供给、进入去库存阶段或有助于油价继续上涨。

能源股票方面,在油价温和上涨、经济全面复苏预期下,能源公司在一季度至半年时间将会出现强劲的营收及利润反弹。

诺安全球黄金基金:我们维持对黄金价格中长期走势判断乐观,短期上行催化因素逐渐增强。美国纾困计划的执行、疫苗接种比例提升、居民出行活动恢复,将推动美国服务业强劲复苏;欧洲服务业因为疫情出现反复暂时复苏力度较弱,但制造业将形成支撑。尽管认为美国经济短期的复苏弹性较欧元区明显,但欧元区经济未来仍保持持续复苏的步伐。在欧美未来经济增速未出现长期分化预期下,市场或开始淡化欧美经济相对强弱对美元指数的影响,美元指数走势将处于平缓,释放了对金价的压制。短期金价的投资或切换至通胀水平回升,或者是利率超预期的上行速度对股票市场扰动的避险逻辑,而二者逻辑均在不断加强。

诺安全球收益不动产:年初至今全球REITS围绕低利率+复苏逻辑运行,年初至今涨幅居前的子版块为住宅、零售、特种、酒店及娱乐。短期美国在疫苗接种、纾困法案支付的支持下服务业复苏明显,预计将继续利好零售、酒店及娱乐等服务类板块。从入住率看,零售、工业在2020Q4已基本恢复至疫情前水平,但办公室的恢复相对滞后,而且像办公室员工、失业率等指标也仍明显低于疫情前,估值指标也相对其他板块温和。

猜你喜欢

今日头条

图文推荐