中信证券:周期逻辑淡化 成长估值修复

来源:金融界网 2021-05-16 20:23:12

商品价格上涨趋缓,国内通胀预期阶段性回落,货币收紧预期缓解,增量资金逐步入场,存量资金调仓导致行情扩散,A股市场周期逻辑阶段性淡化,成长板块料将迎来一轮月度级别估值修复行情。首先,今年以来商品价格过快上涨已经开始对经济预期产生负面扰动,反过来制约了涨价的持续性,政策及时应对也有效抑制了短期投机行为,能够缓解商品过快上涨趋势。其次,5月中旬开始商品价格的修正预计将缓解国内货币政策收紧预期,驱动增量资金持续稳步入场,存量资金则从顺周期板块扩散至高弹性板块。在此背景下,涨价的持续性和中下游需求进入了交互矛盾期,周期逻辑将阶段性淡化。我们维持市场在5月从业绩驱动转向估值弹性的判断,建议继续布局高弹性成长品种,如军工、消费电子、半导体设备、医疗服务、储能、新能源车、智能驾驶等。

商品价格上涨趋缓

国内通胀预期阶段性回落

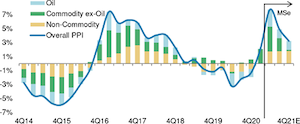

1)商品价格过快上涨开始对经济预期产生负面扰动,制约涨价的持续性。本轮上游原材料价格上涨速度已经超过上一轮去产能推动下的涨价,商品价格过快上涨对中下游的负面影响已经开始体现。从PMI分项数据来看,中小企业原材料库存和采购行为明显放缓,与新订单之间裂口扩大,百年建筑网对460家施工单位的调研显示有56%的施工单位因通过延缓施工甚至停工来控制成本应对钢材价格上涨。不同于上市公司相对平衡的利润结构,全国工业企业利润构成中,中游制造业(剔除冶金)的占比一直在70%~80%,上游价格过快上涨可能会对工业企业利润整体造成损伤。复盘2016-2018年,中游制造的利润在PPI同比见顶后就开始持续萎缩,而PPI定基指数直到2018年10月前后才见顶。中游景气的转弱反过来也将制约涨价的持续性。

2)政策及时应对有效抑制了短期投机行为,能够缓解商品过快上涨趋势。面对当前通胀形势,近期多个重要会议释放对涨价的持续关注,5月12日国常会直接提及“有效应对大宗商品价格过快上涨及其连带影响”。部分地方政府也开始采取实质性的管控措施,中证报报道5月14日上海及唐山市有关部门约谈当地钢铁企业,加强监管。4月以来大商所和郑商所也频繁调整部分期货品种的保证金比例,抑制投机行为。我们认为政策应对只是通过加强对投机行为的打击来打破短期价格继续快速上涨的一致预期,从而缓解过于前置的补库需求和短期供需矛盾,为中下游传导涨价、消化成本压力争取时间,并不会在中长期扭曲供需关系和价格。

货币收紧预期缓解

增量稳步入场,存量持续扩散

1)商品价格的修正将缓解货币收紧预期。本周主要商品价格也出现了较为明显的回调,南华金属指数和南华能化指数截至本周五已较高点回落6.6%和5.4%,包括阴极铜、铝、锌、铅等在内的工业金属期货结算价格本周调整幅度达到了2.5%~4.0%不等。资本市场对于通胀可持续性的分歧也开始加大,5月以来十年期国债期货结算价快速上行至最新的98.4,已经恢复至1月底大宗商品价格快速上涨之前的高位,显示债券市场投资者对于后续需求恢复的强度以及涨价的传导呈现偏谨慎态度。A股市场资源股在5月中旬商品价格快速上涨过程中也相对滞涨,显示出投资者对价格上涨持续性的担忧。

2)增量资金持续稳步入场。5月以来,北上资金延续流入趋势,配置型外资已累计净流入55亿元,交易型资金累计净流入12亿元。过去4周,配置型外资周平均净流入规模为114亿元,高于过去两年平均每周净流入62亿元的水平。内地公募基金新发开始回暖,存量基金申购资金规模逐渐加大。5月主动权益基金已达到202亿元,平均发行规模从4月初最低不足5亿元/只上升至最新本周的20亿元/只,基本恢复至3月初市场快速下跌之前的水平。中信证券(行情600030,诊股)渠道统计数据显示,过去两周尽管赎回规模有所放大,但申购规模有明显的增加,使得近期整体净赎回率相较于4月初有所回落。从交易层面来看,本周两市成交相比4月中放大34%,以“茅指数”为代表的核心资产也出现明显反弹,显示增量资金已呈现流入趋势。

3)存量资金从顺周期板块扩散至高弹性成长板块。前期周期板块快速上行对其他板块的存量资金产生虹吸效应,持续压制弱周期品种的表现,而这一现象将伴随着顺周期板块的调整而迎来反转,存量资金将从顺周期板块扩散至其他品种。以“茅指数”为代表的核心资产今年最大回调幅度已经达到了24%,超过2018年22%的最大回撤幅度;以半导体、军工为代表的高景气成长板块也因流动性收紧预期而持续压缩估值,二者年内最大回撤分别达到21%和28%。我们认为类似上述高性价比、高估值弹性成长板块的部分个股已经呈现配置价值,预计将主要受益于周期品种调整时存量资金扩散的行情。

周期逻辑阶段性淡化,成长板块

料将迎来一轮月度级别估值修复行情

1)涨价的持续性和中下游需求进入了交互矛盾期,周期逻辑阶段性淡化。PPI过快上行不利于下游需求复苏,反过来抑制后续商品价格上涨的持续时间和空间。尽管从全球经济复苏和供需错配的角度来看,未来商品价格或仍有一定上行空间,但市场短期需要寻求一个新的平衡点,对于人民币定价的商品更是如此。我们认为未来一段时间投资者对于商品价格上涨可持续性和经济复苏强度的分歧将加剧,有利于缓解市场对于通胀和收紧货币政策的担忧。但供给端的制约仍存,如果价格修正后重回上涨趋势,则会产生相反的预期。因此,我们认为当前市场仍然处于平静期,顺周期板块的博弈将加剧,而成长板块受益于增量资金入场和存量资金的扩散效应,预计正迎来一轮月度级别估值修复行情。

2)维持业绩驱动转向估值弹性的判断,建议继续布局高弹性成长品种。我们认为一季报结束后市场进入基本面的“真空期”,行情驱动力从基本面转向估值;同时5月商品价格修正的过程中市场通胀预期和货币政策进一步收紧预期有所缓解,高弹性成长品种具备持续修复空间。继续建议增配三条主线:首先是前期调整到位且具备高性价比的成长主线,如消费电子、半导体设备、医疗服务、军工等;其次是制造业中受原材料价格上涨压力较小的高景气细分行业,包括新能源汽车、光伏、服务机器人(行情300024,诊股)、储能、智能驾驶等,以及受益于外需复苏的出口导向型公司;最后是因疫情受损的服务消费行业逐步复苏,后续暑期旅游市场有望超预期恢复,利好餐饮旅游、酒店、航空等行业估值修复。

风险因素

全球疫情反复、疫苗接种不及预期;中美科技贸易领域摩擦加剧;国内经济复苏进度不及预期;海内外宏观流动性超预期收紧。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章