开源策略:商品与周期股迎来"回头时刻" 聪明投资者的"布局良机"

来源:金融界网 2021-05-16 20:23:19

摘要

1 商品与周期股迎来“回头时刻”

5月13日至14日周期股与对应的商品均大幅下跌:钢铁、采掘以及有色金属这三个年初以来涨跌幅排名前三的板块在5月13日至14日出现了大幅下跌,而上述板块对应的主要周期商品期货合约也在这两天出现大幅下挫。造成大宗商品大幅下跌的主要原因可能在于近期政策对于大宗商品价格过快上涨的调控:5月12日国常会上李克强总理强调“做好市场调节,应对大宗商品价格过快上涨及其连带影响”;5月14日上海和唐山的相关部门对于钢价上涨的问题约谈了当地的钢铁企业。我们的结论是:周期股方向决定因素在于产业链整体利润的变化和当下利润往上分配的规律,而弹性的决定因素在于碳中和背景下中上游资源品产能的货币增长价值修复。以上因素并未逆转,且周期股当下定价远未充分,对于投资者来说是布局的良机,而非“刀口舔血”。

2 历史统计:商品大跌之后,周期股上涨概率和预期收益率较高

我们对历次主要的周期商品(铜、铝、螺纹钢、热轧卷板、焦煤以及动力煤)下跌之后、见顶之后对应的周期股表现进行历史复盘,发现以下两个现象:第一,历史上类似或超过本轮的期货商品大跌往往经常出现,但我们统计发现大跌之后的一个月或一个季度内周期股仍有很大机会:上涨概率和预期收益率都较高。第二,2011年之前,基本上股票的行情启动都要比商品要早,而行情结束的时候至少不会早于商品行情结束;2011年后因产能周期下行,股票的行情启动一般滞后于商品,而结束的时候又早于商品,弹性也往往落后。对此我们的观点是:碳中和下传统行业产能的货币增长价值开始修复(《背黑暗而向光明》),本轮周期股具备2006-2007年中跑赢对应商品的能力,因此无论对于大宗商品价格作何种假设,周期股目前只应该有弹性和持续性的争论,但不应该有方向性的分歧。

3 当下的核心矛盾,并非政策打压,而应该关注全产业链的利润增长

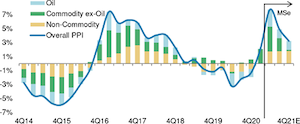

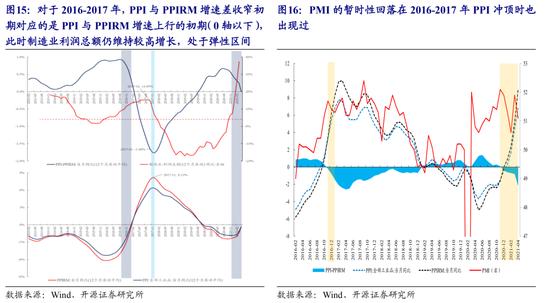

当前阶段正处于利润在产业链的向中上游分配过程中,但由于碳中和的背景让行业在期货市场和贸易商之中形成了基于此基本面的拥挤的投机诉求,价格上涨的部分收益不但没有被上市公司获取,反而加速了市场对价格对需求产生反向抑制的担忧。政策调控恰恰是缓解了这一矛盾,打击市场的投机行为使得供需的状态能够如实地反映到价格表现上,从而使得未来的价格上行将更多反映产业链的利润分配。另外,我们可以看到在2016-2017年PPI冲顶时PMI也会有所波动,但后来还是继续创下新高,这背后其实指示的是:只要全产业链处在增量利润阶段,上游获取更多利润的基石就在,中下游的活动也会在反复后走向恢复。投资者应该关注下游需求是否出现真正趋势回落信号,否则政策调控反而是布局良机。

4 聪明投资者的“布局良机”

投资者当下的核心命题是警惕通胀上行的双向风险:错过周期股的上行弹性以及低估了左侧布局资产的下行幅度。我们推荐以下主线:(1)钢铁、铝、煤炭、化工(化纤 、PVC、纯碱、钛白粉);(2)银行(低于1倍PB为主)、保险、建筑、房地产、交通运输(公路、集运)。

风险提示 政策收缩超预期;国内经济大幅下行;流动性大幅宽松。

报告正文

1. 周期股与商品齐跌:政策调控的短期冲击

5月13日至14日周期股与对应的商品均大幅下跌:钢铁、采掘以及有色金属这三个年初以来涨跌幅排名前三的板块在5月13日至14日出现了大幅下跌,而且上述板块对应的主要周期商品期货合约也在这两天出现大幅下挫。

造成大宗商品大幅下跌的主要原因可能在于近期政策对于大宗商品价格过快上涨的调控:5月12日国常会上李克强总理强调“做好市场调节,应对大宗商品价格过快上涨及其连带影响”;5月14日上海和唐山的相关部门对于钢价上涨的问题约谈了当地的钢铁企业。然而对于周期股而言,尽管这一次的大幅下跌与商品的表现大概率有关联,但其实从历史上看周期股与周期商品之间的涨跌关系并非简单的一一对应的关系,这一点我们将在下一章节中进行详细讨论。

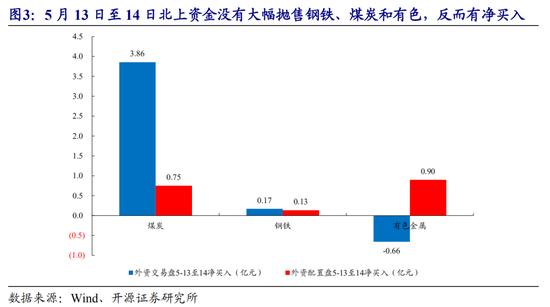

如果从投资者行为来看,在5月13日至14日这两天里北上资金其实反而没有大幅抛售钢铁、煤炭和有色板块,甚至有净买入,其中配置型账户呈现稳定净买入。这意味着其实部分投资者对于这一次的下跌的理解是政策调控下的一个短期冲击,而非需求恶化。

2. 历史统计:商品大跌之后周期股仍有很大机会

我们对历次主要的周期商品下跌之后、见顶之后对应的周期股表现进行历史复盘,发现以下两个重要现象:

第一,如果认为这是一次商品上涨过程中的回调,历史上类似或超过这一次的周期商品大跌往往经常出现,对于股票的指示意义是:我们统计发现大跌之后的一个月或一个季度内周期股仍有很大机会。上涨概率和预期收益率都较高。

第二,对于有色(铜、铝)、钢铁和煤炭而言,即使认为当下就是商品价格的顶部(我们不这么认为),在周期股具备产能价值改善的环境下,可能会走类似于2010年前商品和周期股的关系,即周期股票行情会延续,跑赢商品。

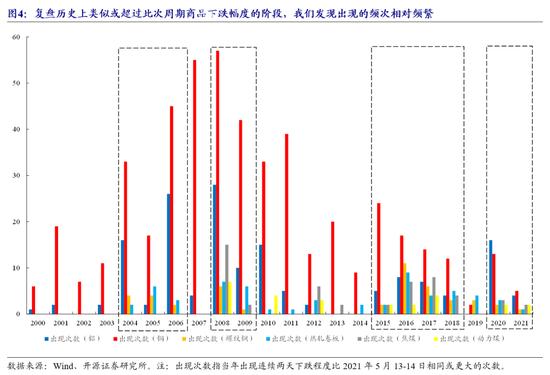

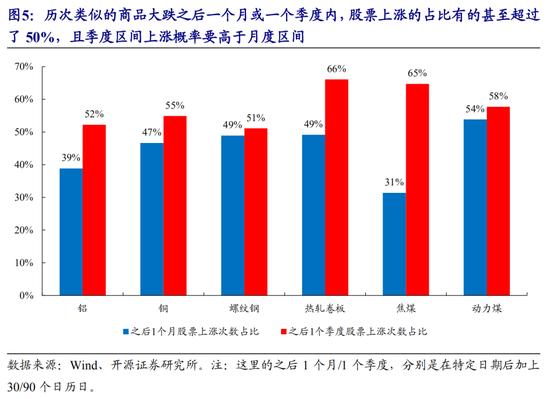

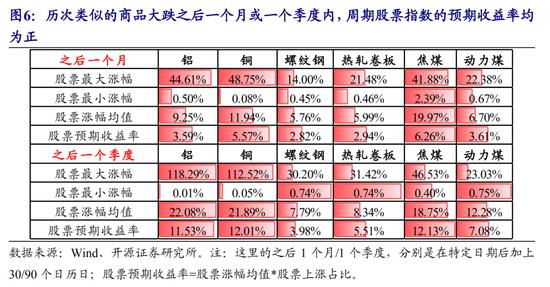

2.1 现象一:商品大跌往往在统计意义上出现频繁,之后一个月或一个季度周期股仍有很大机会

复盘历史上类似或超过此次周期商品下跌幅度的阶段,我们发现出现的频次相对频繁。如果我们以5月13-14日商品下跌幅度作为参考的基准,则我们会发现历史上类似或超过此次周期商品下跌幅度的年份集中于经济衰退或复苏的年份,比如典型的2004-2006年、2008-2009年以及2016-2018年。上述统计结果意味着即便是在经济复苏的阶段,周期商品也有可能发生大跌。

而在这些时期之后的一个月或者一个季度内,周期股上涨的概率以及对应的预期收益率并不差,仍有较大的机会。我们分别统计在周期商品经历了类似程度的下跌之后一个月或一个季度内,对应周期股票指数的区间涨跌情况,我们发现月度区间内上涨占比均在30%以上,而季度区间的上涨概率则都要比月度要高,且都超过了50%,上述统计数据告诉我们周期商品的下跌并不能直接推导到周期股票的下跌。如果我们进一步地计算这些上涨区间的涨幅分布情况以及预期收益,我们会发现季度区间内无论是上涨概率还是涨幅均值都要比月度高,最终各个指数的预期收益率均为正。

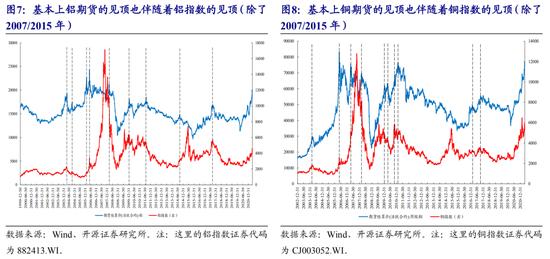

2.2 现象二:期货价格的顶部往往同步或滞后于股票的顶部

从周期商品期货的顶部和周期股票的顶部之间的历史关系来看,不同品种之间的差异较为明显。有色金属中铜和铝的期货价格见顶基本上也都伴随着相应股票指数的见顶(除了2007/2015年之外);而对于钢铁而言,螺纹钢和热轧卷板在2011年前后股票和商品之间的关系变化很大:2011年之前,基本上股票的行情启动都要比商品要早,而行情结束的时候至少不会早于商品行情结束;2011年之后则基本上相反,即股票的行情启动一般滞后于商品,而结束的时候又早于商品。对于煤炭而言,无论是焦煤还是动力煤,大部分阶段股票也都领先于期货见顶。

2.3 上述现象的思考:周期股的方向无争议

周期股与商品最大不同在于市场更看重生产线或者说公司盈利的持续性和成长性。我们曾在《背黑暗而向光明》中论述过:在2010年以前,由于产能周期向上,周期股在库存周期波动中给予远期定价,往往滞后于商品见顶且弹性远远强于商品;2010年后,周期股由于产能周期向下,库存周期的改善敏感性不如商品,弹性往往落后对应商品,见顶也往往较早。注意2017年经历供给侧改革后,其实煤炭行业也开始出现了股票后于商品见顶的现象。

当下在碳中和背景下,我们认为我们此前讨论的货币增长价值已经修复,周期股的产能本身的价值正在提升。直观理解就是:企业从赚一年钱亏二年钱的企业过渡为赚一年钱少赚二年钱的企业,同时价格波动中枢将会伴随货币增长而抬升。这样情况下,周期股的持续性和相对商品的弹性优势,理论上应该可以接近2006-2007。

对于策略上的启示是:如果认为商品价格是一次因为政策调整带来的回调(后面会论述),那当下的周期股下跌反而历史规律指示布局机会;如果认为商品已经见顶(我们不这么看),周期股的顶部也未出现。从应对上看,周期股的分歧可能只在后续上涨的持续性问题,而不在于方向性问题。

3. 并非刀口舔血:周期的估值修复还远未结束

通胀风险仍然是最大的风险,对部分资产是上行风险,对部分资产则是下行风险。

随着PPI和金融数据的公布,当下的宏观场景其实相比于未来更为确定:继续上行的通胀水平、继续收缩的宏观流动性以及仍保持韧性的中长期贷款需求。上述组合意味着当前权益类资产配置仍要注重“短久期”,盈利能力的持续改善仍是定价的重点。正如我们在报告《周期股:不再是商品的配角——开源策略“觉醒年代”系列之一》里提及的,无论是从当前的PB-ROE历史分位数匹配度还是对比历史上PPI上行期PB估值水平来看,市场对于周期股的定价还远远不够。

市场需要理解的是政策的调控反而有助于进一步促进产业链的利润分配,投机成分的减少也有利于供需造成的价格上涨的可持续性。面对市场对于中上游涨价对于中下游制造业企业利润和下游需求的抑制担忧,我们此前也曾在多篇报告中提到了当前涨价的程度虽然确实让中下游的企业毛利率有所下滑,但还未到企业被动提价导致收入增速放缓的地步,其实当前阶段正处于利润在不同产业链之间的向上分配过程中,但由于碳中和的背景让行业在期货市场和贸易商之中形成了基于此基本面的拥挤的投机诉求,价格上涨的部分收益不但没有被上市公司获取,反而加速了市场对价格对需求产生反向抑制的担忧。政策调控恰恰是缓解了这一矛盾,打击市场的投机行为使得供需的状态能够如实地反映到价格表现上,从而使得上行更多反应基本面的利润分配。我们可以看到在2016-2017年PPI冲顶时PMI也会有所波动,但后来还是继续创下新高,这背后其实指示的是:只要产业链处在增量利润阶段,上游获取更多利润的基石就在。投资者应该关注的是下游需求是否出现真正回落信号,政策调控反而是布局良机。

4. 别人的刀口舔血,聪明者的布局良机

当下周期商品与周期股同时出现大幅回调,但在产业链利润丰厚、碳中和下产能的货币增长价值的修复和当下估值低于历史最低水平这三大因素下,周期股的布局意义相当明显。可谓不入虎穴,也得虎子。

我们理解当下投资者布局下一个场景的期待,但是应该考虑通胀如果继续上行,部分左侧布局的资产可能还将面临估值压力。如果要讲求左侧布局意义,其实应该是在银行、保险和黄金中作选择。

因此,无论是短期的景气度还是长期的成长性回归,我们认为当前周期的调整即买入机会,投资者应该继续夯实“新共识”,我们推荐两条主线:

(1)钢铁、铝、煤炭、化工(化纤 、PVC、纯碱、钛白粉);

(2)银行(低于1倍PB为主)、建筑、房地产、保险、交通运输(公路、集运)。

4. 风险提示政策收缩超预期;国内经济大幅下行;流动性大幅宽松。

相关文章

猜你喜欢

今日头条

图文推荐