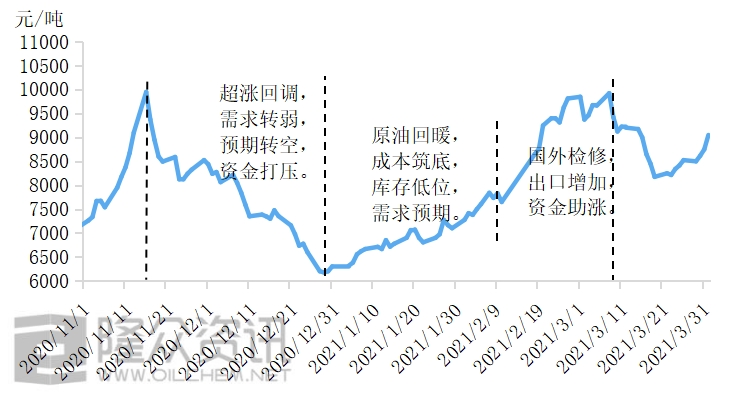

全国平均消费上升至旺季水平 钢铁库存加速去化

来源:我的钢铁网227人参与讨论 2021-04-04 10:16:50

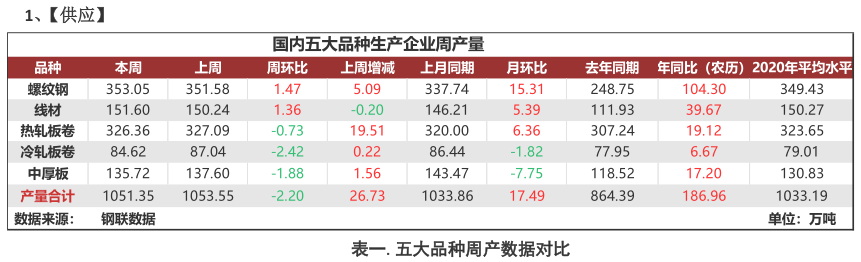

建材方面,本周螺纹停复产比例相对持稳,周实际产量环比变化不大。但是我往统计139口径和239口径产量一增一降,主要差距集中于西北区域代表钢厂轧机检修,另外,华北、华东和华中为增产区域,东北、华南和西南为降产区域。热卷方面,本周热轧产量小幅减少,主要降幅区域在华东地区,主要原因是华东地区本周新增钢厂检修,供给减少,导致产量下降;而主要增幅区域在西南、华北地区,本周西南钢厂有高炉检修复产,铁水增加,产量恢复正常,其次华北地区钢厂前期检修复产,生产天数较上周增多,整体产量增加。

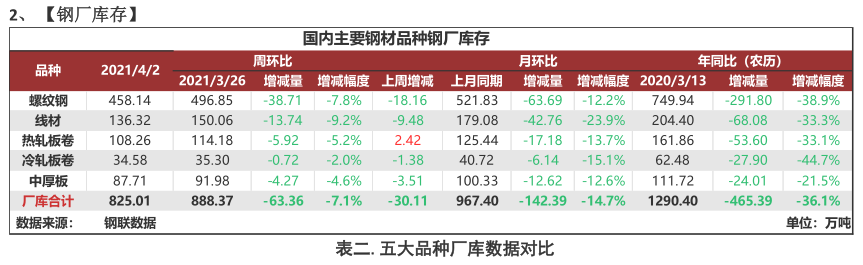

据Mysteel统计,本周厂库降幅继续扩张,西南降库居首,其次为华北、华东、西北、华南和华中。东北区域库存变化相对持稳,供应产出和钢厂出库节奏相对一致。整体来看,当前供应增减空间变化不大,但伴随着市场钢价上涨,需求释放,库存去化速度逐渐加快。热卷方面,厂库本周大幅下降,主要是市场价格涨速较好,市场拿货增加,出口订单增加,厂库下降。

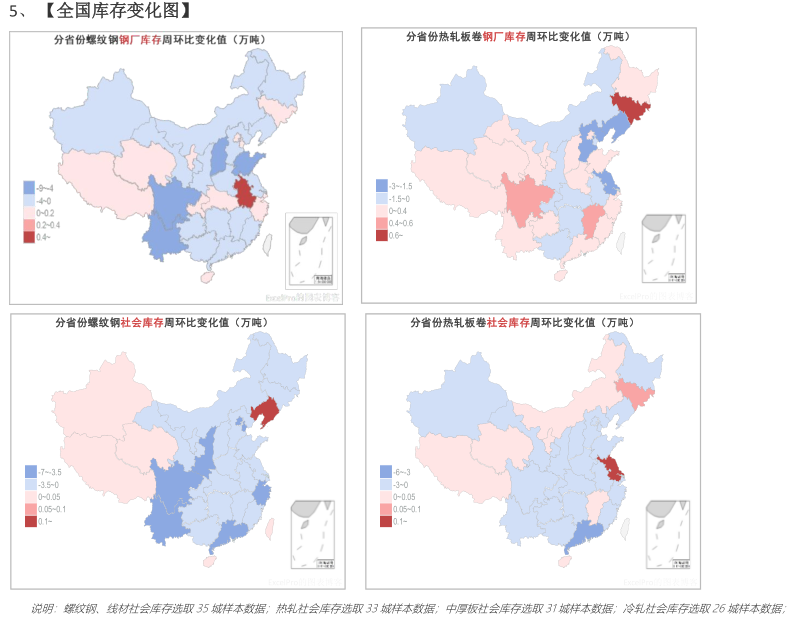

据Mysteel统计,建材方面,以主要品种螺纹钢为例,本周华东、南方和北方区域分别环比上周减少11.33万吨、24.05万吨和23.63万吨,其中北京、天津、广州、成都、昆明等城市明显降库,环比上周平均下降4.95万吨。热卷方面,华东、南方和北方分别环比上周减少0.69万吨、9.23万吨和2.67万吨。其中乐从库存下降依然最为明显,环比上周减少6万吨以上。整体来看,本周社会库存去化加快,很大一部分原因在于本周限产文件再出,加之市场传言多方利好消息,使得成交氛围表现突出,资源转手率上升,另外叠加北方消费全面释放,因此库存降幅扩大。

据Mysteel统计,本周五大品种库存总量为2795.5万吨,环比上周减少162.64万吨,其中建材库存减少127.77万吨,降幅为5.86%;板材库存减少34.87万吨,降幅为4.49%。上期库存总量为2958.14万吨,环比上周减少128.06万吨,其中建材库存减少100.76万吨,降幅为4.4%;板材库存减少27.3万吨,降幅为3.4%。

【综合结论】

供应方面,本周五大品种钢材供应除建筑钢材,其余均有减产。其中建筑钢材环比上周累计增加2.83万,热轧、冷轧和中厚板环比上周累计减少5.03万吨,本周五大品种供应与上周预估基本一致,整体变动空间不大。但从近期各区域钢厂生产状态来看,炉子和设备检修比例略有提升。从文件《关于开展第二轮第三批中央生态环境保护督察工作的通知》可见,山西、辽宁、安徽、河南、湖南、广西和云南8个省均在督察范围内,后期这些省份供应或有进一步波动,但整体增量空间大概率有限,其中螺纹钢4月均值供应大概率维持在350-365万吨之间。

需求方面,本周五大品种周消费除冷轧和中厚板下降,最新数据为87.54万吨和149.16万吨,螺纹钢、线盘和热轧均有上升,最新数据为450.77万吨、181.65万吨和344.87万吨,与2020年各品种年均消费水平来看,螺纹钢、线盘、热轧、冷轧和中厚板分别比2020年均值高30%、21%、7%、11%和14%。短期来看,全国消费基本处于旺季水平,伴随着各区域去库逐渐流畅加速,消费或保持高位震荡。但展望4月来看,南方再迎进入雨水多发季节,北方消费崛起,全国范围内的消费强弱互现,整体消费水平将维持高位震荡水平。

库存方面,本周五大品种库存2795.5万吨,去年同期3890.92万吨,较上周相比减少162.64万吨,较上月同期减少405.14万吨,较去年农历同期减少1095.42吨。从当前各区域成交情况来看,伴随着价格上涨,钢坯利润反而高与螺纹,使得个别企业转而开始直接销售钢坯。另外,当前南方即将迎来雨水天气,消费收到一定抑制,而北方则迎来消费全面释放,使得区域去库节奏出现北快南慢的现象。加之,前期去库降幅不及预期主要原因在于价格快速拉升,下游企业补库不积极,投机交易的积极性降低。但综合后期4月库存预估来看,根据八大建筑央企发布的信息、统计局公布的房地产、建筑业等宏观数据,以及钢联跟踪的各省重点开工项目投资计划来看,4月需求大概率维持高位,去库节奏将进一步加速。

(文章来源:我的钢铁网)

相关文章

猜你喜欢

今日头条

图文推荐