“碳中和”下的钢铁,行业龙头迎来超额收益机会?

来源:Wind资讯 2021-03-28 10:23:00

“碳中和”近期成为新风口。与“碳中和”相关的钢铁行业龙头已经具备了碳排放量的优势,并借助自身工艺优势持续降低减碳成本,与其他企业的成本差距进一步扩大。

// 钢铁行业集中度上升 //

自2018年以来,钢铁行业利润总额呈现下降态势,2020年钢铁行业利润总额跌幅有所回升。Wind数据显示,2020年全年钢铁行业实现利润总额2464.6亿元,同比下降7.5%。

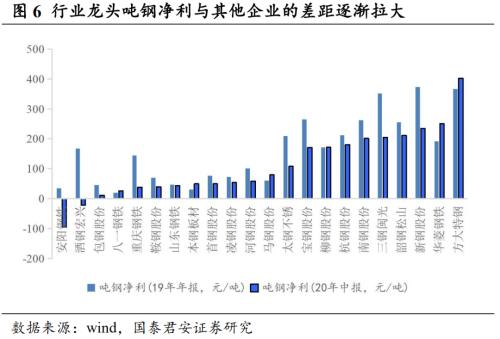

尽管行业整体利润下滑,而行业龙头与其他企业的盈利差距已经逐渐形成。

方大特钢(行情600507,诊股)近日发布业绩快报,2020年实现营业收入166.01亿元,同比增长7.88%;净利润21.39亿元,同比增长25.01%。根据冶金工业信息中心数据显示:2020年1-12月方大特钢科技股份有限公司钢材产量为424.7万吨,同比增长15.86%;粗钢产量为421.7万吨,同比增长14.98%;生铁产量为358.9万吨,同比增长17.97%。也就是说,2020年方大特钢吨钢利润是507元左右,远高于行业平均水平。

2020年全年钢铁行业实现利润总额2464.6亿元,粗钢产量10.65亿吨,吨钢利润在231元左右。

国泰君安(行情601211,诊股)认为,行业龙头与其他企业的盈利差距已经逐渐形成,而碳中和背景下,龙头环保方面的优势将更加凸显。从2019年及2020年中报情况看,普碳钢行业龙头如宝钢、南钢、华菱等公司的吨钢毛利已经持续领先行业其他公司。

// 基金频繁调研钢铁股 //

3月以来,基金频繁调研钢铁上市公司。华菱钢铁(行情000932,诊股)3月12日披露的调研纪要显示,中欧基金、上投摩根、国泰基金等机构投资者调研了公司。而在3月9日和3月5日的调研中,还出现了睿远基金等知名基金公司的身影。

华菱钢铁披露的调研纪要显示,该公司近几年业绩增长明显,原因主要是公司品种结构调整成效显著,“高附加值、高技术含量、高盈利能力、满足客户终端个性化需求”的品种钢占比逐步提升,2020年末已达到50%,并积极向优钢、特钢转型,宽厚板、热轧板、汽车板等品种在细分领域建立了差异化竞争优势,涟钢薄规格板材热处理能力在亚洲排名第一,公司一系列产品实现进口替代,填补了国内空白。

三钢闽光(行情002110,诊股)3月11日披露的调研纪要显示,博时基金等机构投资者调研了公司。公司称,罗源闽光正在实施转型升级项目建设,H型钢生产线设备已安装完毕,预计外国专家3月上旬可到达国内,月底可进场调试;而中信特钢(行情000708,诊股)3月3日披露的调研纪要显示,博时基金、交银施罗德基金、国泰基金、易方达基金等机构共约60人调研公司。

机构频繁调研背后,钢铁股上涨强劲。Wind数据显示,截止3月27日,钢铁板块今年以来的涨幅为14.46%。其中,华菱钢铁涨幅超过40%。

华宝证券指出,目前环保治理要求严格,高炉开工率下降,钢铁供给端收缩。在货币政策稳字当头下,钢铁股的低估值、高股息率,使得板块投资性价比高,防御性较好。未来业绩具有较大向上弹性。建议重点关注板块内具备高分红率的相关公司和生产高端冷轧系列产品的公司。

国泰君安认为碳中和背景下,21 年钢铁行业或出现供需缺口。长期看,行业二十年产能扩张大周期基本结束,钢铁行业正站在新繁荣的起点,板块迎来重要投资机会。重点推荐板材三大龙头华菱钢铁、宝钢股份(行情600019,诊股)、新钢股份(行情600782,诊股),受益南钢股份(行情600282,诊股);螺纹三小龙方大特钢、三钢闽光、韶钢松山(行情000717,诊股)。从电炉钢占比上升的角度,推荐成长股方大炭素(行情600516,诊股)。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章