股指:货币充足、实体萧条,A股仍需磨底

来源:金融界 2022-08-23 11:24:01

来源:紫金天风期货研究所

观点小结

核心观点:中性总体来看,7月经济数据不佳,疫情防控叠加房地产仍是萧条的根本原因,美联储加息的压力再度加大,全球风险资产环境仍然不佳。中报披露进入尾声,绩差公司集中披露对A股仍有压力。但是MLF、LPR降息,无风险利率再创新低,宽松的货币供应也为A股提供了支持。货币宽松,经济低迷是当前宏观面基本的写照。货币宽松决定了A股估值水平有提升的动力,经济低迷又压制了上市公司利润的增长。当前环境类似于2013-2014年。A股在新牛市出现前,处于一个较长时间的底部盘整。

估值:偏多沪深300风险溢价率偏低,上证50股息率显著超过10年期国债,股债的性价比得到大幅提升。中证500估值偏低,中证1000的市盈率偏低而市净率偏高,可能面临即将来临的中报大幅修正。

短期资金:中性上周资金面由小幅流出转为小幅流入,两融资金维持显著流入,基金发行稳定,ETF转为流入,北上资金流入减少,IPO上市减少,产业股东减持增加。

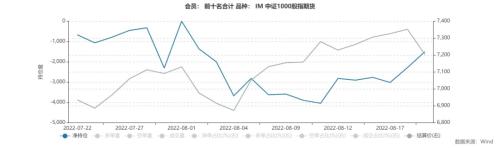

期货持仓:中性IF、IH前十净空单变动幅度较小,IC净多单有所增加,IM净空单有所减少。IM平均基差贴水年化7-8%左右,IC平均基差年化贴水5%左右。

经济数据:偏空7月经济数据整体不佳,进出口、生产稳定、消费社融回落,固定资产投资放缓,房地产持续低迷。物价有上行压力。

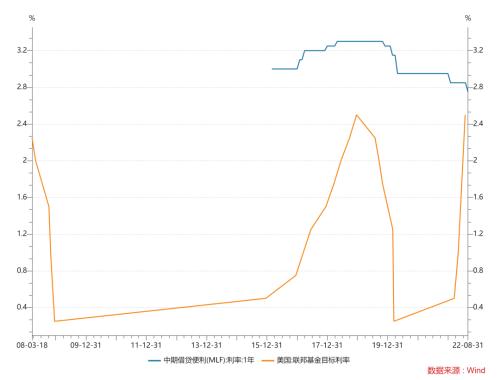

宏观政策:偏多央行调低MLF利率10个基点,美联储9月加息75个基点预期升温。

大类资产:偏空美债利率再度上行,美元重新走强,美股反弹遇阻;中国利率继续下行,中美利差倒挂,货币市场资金充足,人民币兑美元再度贬值。

行业板块结构:中性新能源持续活跃,但分化与波动加大。信息技术活跃度显著上升。医疗保健继续受到疫情与集采压制。消费板块稳定。

一、经济数据

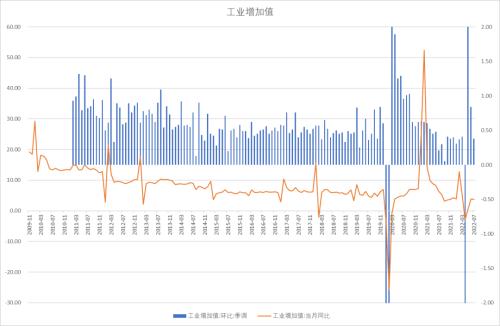

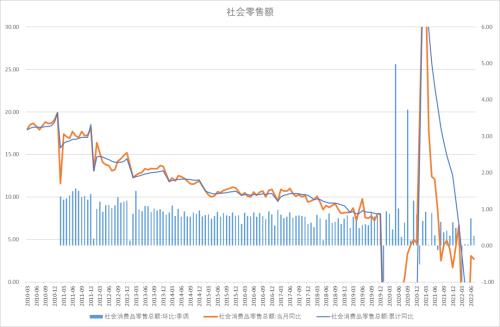

7月份经济数据出台,生产方面工业增加值同比增长3.8%,比上月回落0.1个百分点,保持基本平稳。需求方面,受多地疫情散发、汽车销售有所放缓等因素影响,社会消费品零售总额增速比上月有所放缓。7月份,社会消费品零售总额同比增长2.7%,增速比上月回落0.4个百分点。汽车类、石油及制品类商品零售额同比分别增长9.7%和14.2%,分别比上月回落了4.2和0.5个百分点。

7月份固定资产投资同比增长5.7%。从环比看,增长0.16%。基础设施投资同比增长7.4%,制造业投资同比增长9.9%。房地产开发投资下降6.4%。

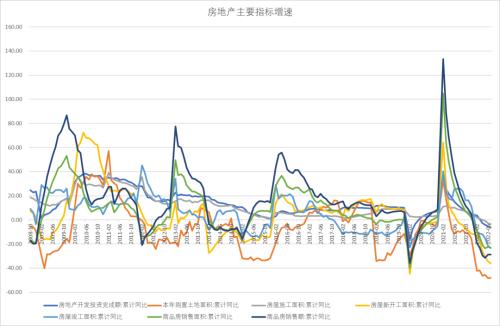

房地产仍是最大的拖累项,房屋新开工面积下降36.1%。房屋竣工面积下降23.3%。商品房销售面积同比下降23.1%,房地产开发企业到位资金同比下降25.4%。尚未看到转折的拐点。

7月份,货物进出口总额同比增长16.6%,比上月加快2.3个百分点。其中,出口增长23.9%;进口增长7.4%。

7月份,CPI同比上涨2.7%,涨幅比上月扩大0.2个百分点;环比上涨0.5%。PPI同比上涨4.2%,涨幅比上月回落1.9个百分点;环比下降1.3%。

总体来看,疫情防控叠加房地产衰退是经济萧条的根本原因。今年的疫情防控对生产端影响小于2020年,但是对需求端影响更大,对居民部门的收入与预期也大于2020年。6月份的经济数据回暖只是反映了短期的刺激效果。7月份一旦中央放弃强刺激政策后,经济再度回到萧条状态。最大的消费项汽车销量环比显著放缓,源于购车优惠政策只是将消费提前,后续可持续性不强。房地产也出现了从未有过的下行压力。只有出口仍然维持。同时物价也开始回升,由于猪周期回升,食品价格同比上涨6.3%,增加了通胀压力。

相对与以前的经济下行周期,政策主要是通过地产与基建来拉动经济走出低谷,但这次基建增速不到10%,远低于以往政策周期的增速,房地产不仅没有拉动,反而是最大的拖累项,市场当前的一致预期就是经济萧条状态可能会持续较长时间。

二、政策导向

8月15日,央行将中期借贷便利(MLF)和7天逆回购利率各下调10个基点,时隔7个月后再次下调公开市场基准利率。在我们看来,此次降息旨在进一步降低融资成本,提振实体经济融资需求。此前公布的7月金融信贷数据,新增社融远低于6月份与去年同期,显示了实体经济的融资需求低迷。由于近期货币市场资金极度宽松,有投资者担心央行会出现紧缩,此次调降MLF利率可以视为央行宽松货币持续的信号。前瞻的看,本周一的LPR利率也会随之下调,不排除房地产挂钩的5年期利率调整幅度更大。房地产利率会降到历史最低水平,以提振购房需求。

美联储公布的7月FOMC会议纪要指出,通胀消散可能需要更长的时间,未来加息速度将取决于即将出炉的经济数据,以及美联储对经济如何适应已经批准的加息的评估。多位美联储官员支持9月再加息75个基点。下周8月26日美联储主席鲍威尔将在杰克逊霍尔央行年会发表经济展望。7月CPI环比持平同比回落带来的加息放缓预期已经基本消化,而新的持续加息预期又重新升温。推升了美债利率和美元指数再度强劲上涨,对风险资产形成新一轮压力。

中国传染病专家李兰娟在周六表示将在合适、不造成严重损害时新冠肺炎回归乙类传染病。

三、大类资产

美十年期国债利率再度回升到3%左右,美元指数再度上升。美国十年期国债与两年期国债利差继续倒挂,通胀预期再度回升,原油价格回落后企稳震荡。中美十年期国债利差再度下行,对沪深300形成新的压力。美股反弹遇阻,再度出现回落。

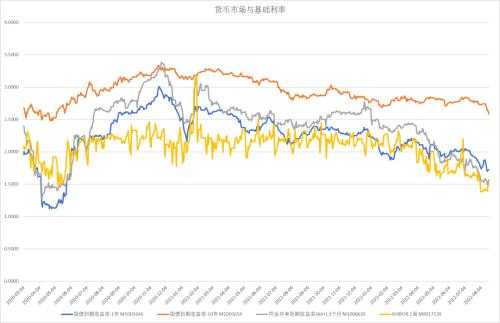

货币市场利率SHIBOR维持在历史低位%,同业存单、一年期利率降息后再度下跌,十年期国债利率破位下跌。货币市场非常宽松。

在中国MLF降息与美联储加息再度升温的推动下,人民币兑美元再度下跌,并低于5月份的低点。

上周中证商品指数反弹遇阻,再度回落,但是原油依然抗跌,沪深300继续保持弱势震荡,10年期国债指数在降息的刺激下突破性上涨,挑战2020年的利率低点。

四、A股市场

A股市场反弹遇阻。沪深300下跌0.96%,上证50下跌1.65%,中证500下跌0.45%,中证1000上涨0.08%,创业板上涨1.61%。7月的经济数据整体不佳,实体经济在缺乏强刺激的拉动下重回萧条。疫情防控叠加房地产衰退是经济萧条的根本原因。在实体经济不佳的情况下,货币政策维持宽松局面,央行将MLF利率调低10个基点,由此LPR利率也至少同步下调。货币市场资金充足,利率水平继续下降,接近2020年疫情最低点。

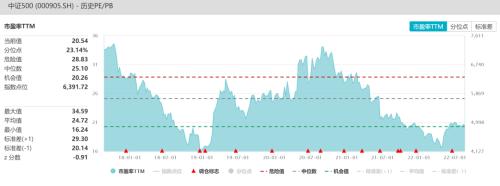

估值方面,虽然沪深300市盈率绝对值中性,但是从风险溢价率较低看处于明显底部位置,上证50股息率显著超过10年期国债,股债的性价比得到大幅提升。中证500PE显著回升,分位点23%,PB分位数23%,处于偏低位置。中证1000PE分位点23%,PB分位数70%,市盈率偏低而市净率中性,市盈率可能面临中报的大幅修正。在流动性充足的情况下,相对于出现资产荒的债市,A股吸引力明显有优势。

上周资金面由小幅流出转为小幅流入,两融资金维持显著流入,基金发行稳定,ETF转为流入,北上资金流入减少,IPO上市减少,产业股东减持增加。

股指期货方面,IF、IH前十净空单变动幅度较小,IC净多单有所增加,IM净空单有所减少。IM平均基差贴水年化7-8%左右,IC平均基差年化贴水5%左右。

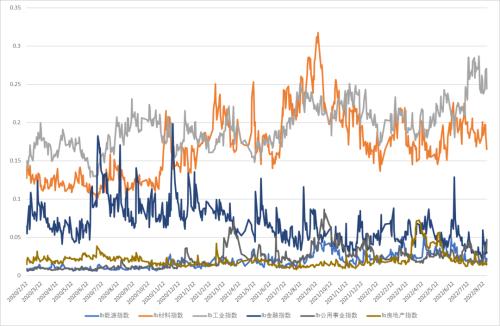

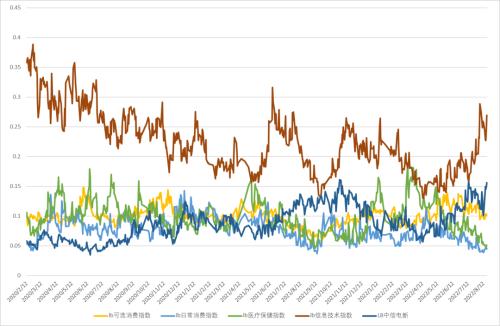

上周行业表现上公用事业、房地产、能源领涨,其中电新行业仍然活跃,但是分化与波动显著加大。房地产出现了1个月持续上涨的现象,值得关注。家庭与个人用品、消费者服务、制药与医疗设备等领跌。下跌的板块主要收到疫情以及集采的影响。上周传统行业中工业成交占比维持高位,公用事业成交占比回升。金融占比回落,材料占比回落,房地产占比维持低位。新经济行业成交占比中信息技术一枝独秀,成交占比再度上升,电力新能源行业成交占比也再度回到历史高位,医疗保健、可选消费继续低迷,日常消费有所回升。陆股通流入的一级行业:工业、金融、房地产、能源。陆股通持续流出的一级行业:医疗保健、信息技术、公用事业、可选消费、材料。

总体来看,7月经济数据不佳,疫情防控叠加房地产仍是萧条的根本原因,美联储加息的压力再度加大,全球风险资产环境仍然不佳。中报披露进入尾声,绩差公司集中披露对A股仍有压力。但是MLF、LPR降息,无风险利率再创新低,宽松的货币供应也为A股提供了支持。

货币宽松,经济低迷是当前宏观面基本的写照。货币宽松决定了A股估值水平有提升的动力,经济低迷又压制了上市公司利润的增长。当前环境类似于2013-2014年。A股在新牛市出现前,处于一个较长时间的底部盘整。

中美基准利率

工业增加值

社会消费品零售总额

固定资产投资

CPI食品价格与非食品价格

房地产

商品房销量同比

估值与行业数据监测

周度市场综合数据监测

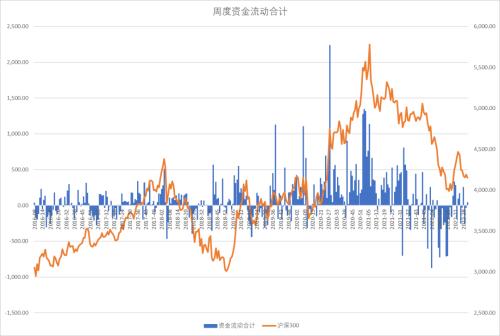

上周资金面由小幅流出转为小幅流入,两融资金维持显著流入,基金发行稳定,ETF转为流入,北上资金流入减少,IPO上市减少,产业股东减持增加。

股指期货方面,IF、IH前十净空单变动幅度较小,IC净多单有所增加,IM净空单有所减少。

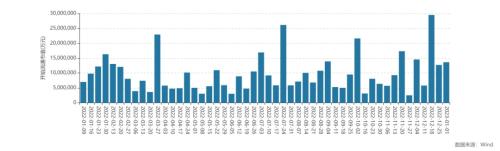

周度流动资金合计

沪深300风险溢价率

十年期国债利率2.58%,风险溢价率处于历史低位区,股指估值优势明显。

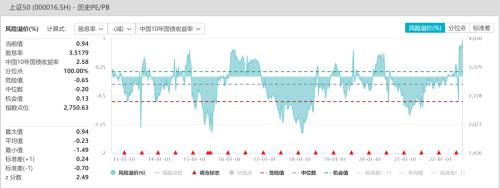

上证50股息溢价率

上证50股息率显著超过10年期国债,股债的性价比得到大幅提升。

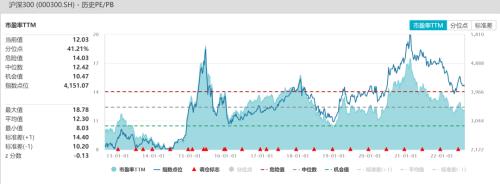

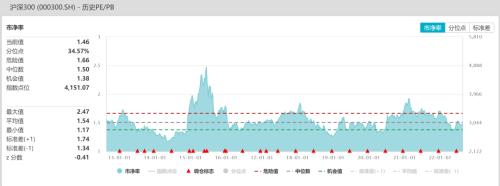

沪深300估值

沪深300PE分位点41%,PB分位点34%,偏低位置。

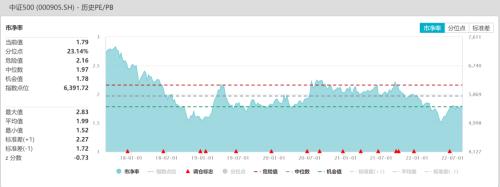

中证500估值

中证500PE显著回升,分位点23%,PB分位数23%,处于偏低位置。

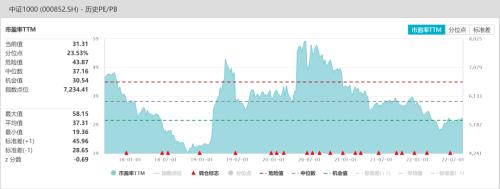

中证1000估值

中证1000PE分位点23%,PB分位数70%,市盈率偏低而市净率中性,市盈率可能面临中报的大幅修正。

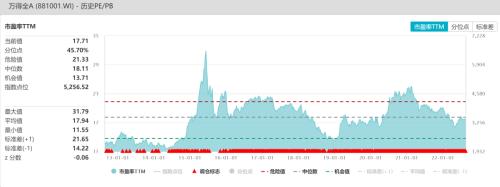

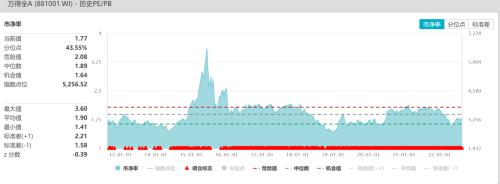

万得全A估值

万得全A估值PE分位数46%,PB分位数44%,处于中性偏低的水平。

全球资产定价中枢的美国十年期国债

美十年期国债利率再度回升到2.98%左右震荡,美元指数再度上升,实际利率在0.5%左右区间震荡。

美国债期限利差与通胀预期

美国十年期国债与两年期国债利差继续倒挂,通胀预期再度回升,原油价格回落后企稳震荡。

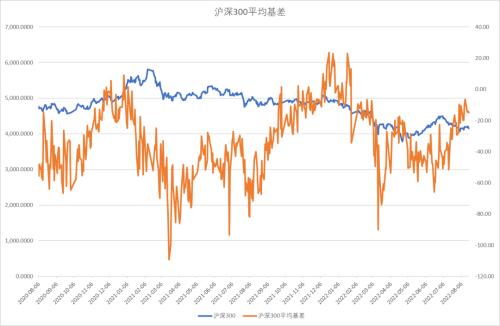

中美利差与股指

中美十年期国债利差再度下行,对沪深300形成新的压力。

货币债券市场利率

货币市场利率SHIBOR维持在历史低位%,同业存单、一年期利率降息后再度下跌,十年期国债利率破位下跌。货币市场非常宽松。

人民币汇率

人民币汇率指数震荡回落,人民币兑美元再度下跌,低于5月份的低点,主要与美元指数再度走强有关。

股债商轮动

上周中证商品指数反弹遇阻,再度回落,沪深300继续保持弱势震荡,10年期国债指数在降息的刺激下突破性上涨。

中证500、沪深300、上证50比价

中证500与沪深300的比值处于震荡区间上沿,上证50与沪深300比值偏弱。

沪深300波动率

沪深300波动率维持低位。

换手率

万得全A冲高回落,换手率同步回升。

修正主动买盘

上周主动性卖盘主导,主动抛售力量增强。

两融余额与交易占比

两融余额上升160亿,融资盘明显回升。

ETF份额

股票型ETF份额小幅增加40亿。

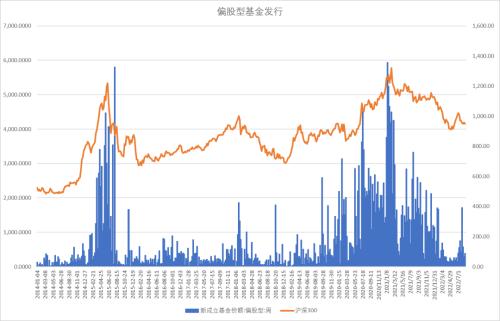

新成立偏股基金规模

新成立偏股基金发行规模上周增加89亿,新基金发行回到较低水平。

北上资金变化

上周北上资金出现流出59亿,外资流动呈现小幅流入状态。

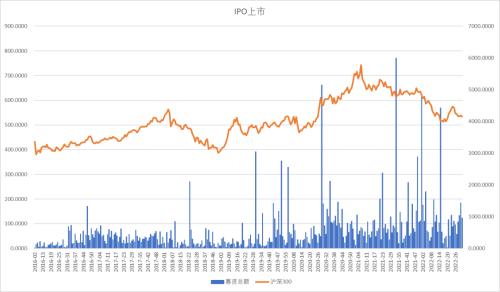

IPO上市规模

IPO上市金额123亿,过会发行80亿,一级市场融资维持中性。

重要股东增减持规模

上周产业资本减持额101亿,减持额显著增长。

周度限售股解禁规模

2022年8月末九月初两周解禁显著增加。

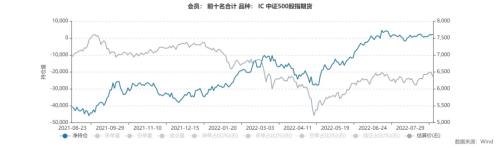

股指期货净空单变化

IC前十会员转为净多单,平均基差贴水较低,年化5%-6%左右。

股指期货基差与净空单变化

IF前十名会员净空单大幅增加,处于较低位置,平均基差接近平水。

股指期货净空单变化

IH前十会员净空单再度增加,平均基差转为升水。

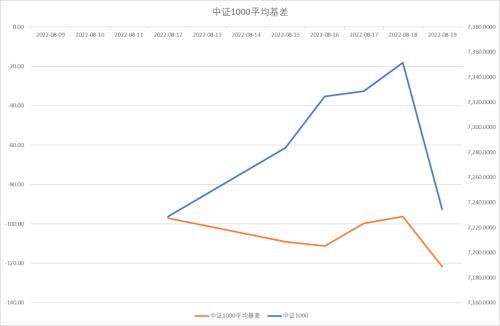

中证1000平均基差

IM前十会员净空单减少,平均基差中性,年化贴水7-8%左右。

行业变化

上周行业表现上公用事业、房地产、能源领涨,其中房地产出现了1个月持续上涨的现象,值得关注。家庭与个人用品、消费者服务、制药与医疗设备等领跌。下跌的板块主要收到疫情以及集采的影响。

传统行业成交占比

上周传统行业中工业成交占比维持高位,公用事业成交占比回升。金融占比回落,材料占比回落,房地产占比维持低位。

新经济行业成交占比

新经济行业成交占比中信息技术一枝独秀,成交占比再度上升,电力新能源行业成交占比也再度回到历史高位,医疗保健、可选消费继续低迷,日常消费有所回升。

陆股通流入的一级行业:工业、金融、房地产、能源

陆股通平稳的一级行业:日常消费

陆股通持续流出的一级行业:医疗保健、信息技术、公用事业、可选消费、材料

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐