大类资产:美联储官员持续放鹰 美元指数反弹

来源:金融界 2022-08-23 11:22:49

来源:国投安信期货研究院

摘要

全球大类资产表现情况:美元指数反弹股债商品皆回落

08月15日—08月19日当周,美联储官员们持续释放鹰派信号。美元指数反弹。10年期美债收益率为2.98%,周度上涨14bp。受此影响,股债商品皆回落。综合来看,以美元计价,商品>股>债。

国内大类资产表现情况:股市偏弱运行债市上涨商品回落

08月15日—08月19日当周,国家统计局数据显示,1-7月份全国固定资产投资(不含农户)同比增长5.7%,其中基建投资延续回暖态势。1-7月份全国房地产开发投资同比下降6.4%,下滑态势延续。7月社会消费品零售总额同比增长2.7%,较上一个月回落0.4个百分点。7月规模以上工业增加值同比6.4%,较上一个月回落1.9个百分点。整体来看,国内经济延续复苏态势,但进程相对缓慢。市场情绪有所降温,股市偏弱运行,债市上涨,大宗商品价格回落。综合来看,债>股>商品。

大类资产价格展望:关注美元指数及美债收益率变化情况

综合来看,市场与美联储在美元加息进程上看法存在一定分歧,若美元指数持续走高,风险资产价格或持续承压。

正文

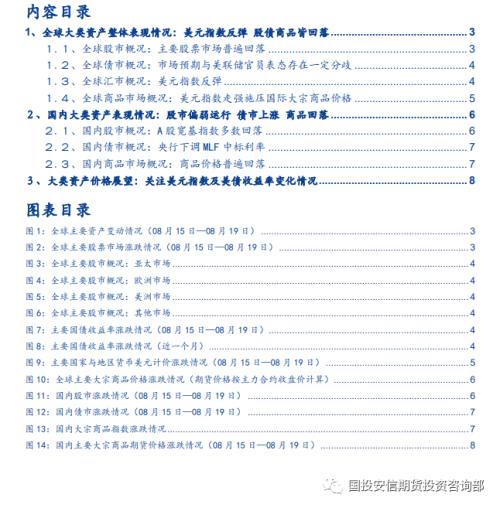

1、全球大类资产整体表现情况:美元指数反弹股债商品皆回落

08月15日—08月19日当周,美联储官员们持续释放鹰派信号。美元指数反弹。10年期美债收益率为2.98%,周度上涨14bp。受此影响,股债商品皆回落。综合来看,以美元计价,商品>股>债。

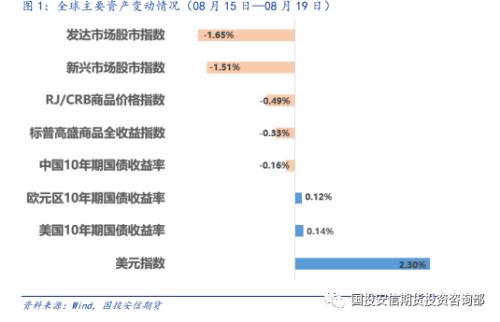

1.1、全球股市概况:主要股票市场普遍回落

08月15日—08月19日当周,美联储官员鹰派表态使得市场风险偏好有所回落,全球主要股市普遍下行。从地域来看,欧股跌势更为明显。新兴市场表现略好于发达市场。VIX指数周度低位反弹。

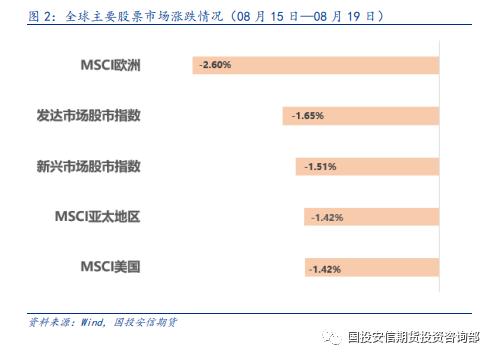

1.2、全球债市概况:市场预期与美联储官员表态存在一定分歧

08月15日—08月19日当周,美联储公布7月FOMC会议纪要。纪要内容显示,至7月会议时,无明显通胀压力减退的迹象,并重申通胀降至2%目标水平的承诺。叠加本周美联储官员讲话继续释放鹰派信号,抗通胀仍为美联储当前首要任务,这与目前市场预期有一定的分歧。全球债市回落。主要国家除中国外,其他国家10年期国债收益率普遍攀升。

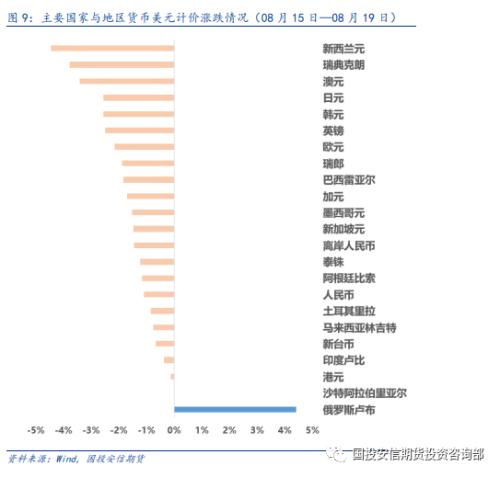

1.3、全球汇市概况:美元指数反弹

美元加息预期再次支撑美元指数走强,周度强势站上108关口。非美货币普遍贬值,人民币汇率回落。美元指数周线涨幅2.30%。

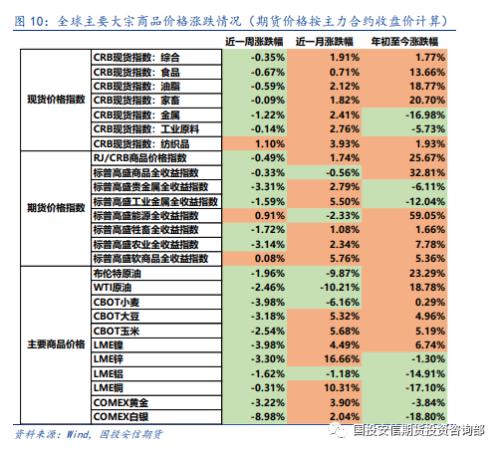

1.4、全球商品市场概况:美元指数走强施压国际大宗商品价格

美元指数走强,叠加近期全球宏观经济数据表现不佳,商品需求预期承压。国际大宗商品价格再度走弱,周度普遍回落。美债实际利率走高,贵金属价格承压更为明显。

2、国内大类资产表现情况:股市偏弱运行债市上涨商品回落

08月15日—08月19日当周,国家统计局数据显示,1-7月份全国固定资产投资(不含农户)同比增长5.7%,其中基建投资延续回暖态势。1-7月份全国房地产开发投资同比下降6.4%,下滑态势延续。7月社会消费品零售总额同比增长2.7%,较上一个月回落0.4个百分点。7月规模以上工业增加值同比6.4%,较上一个月回落1.9个百分点。整体来看,国内经济延续复苏态势,但进程相对缓慢。市场情绪有所降温,股市偏弱运行,债市上涨,大宗商品价格回落。综合来看,债>股>商品。

2.1、国内股市概况:A股宽基指数多数回落

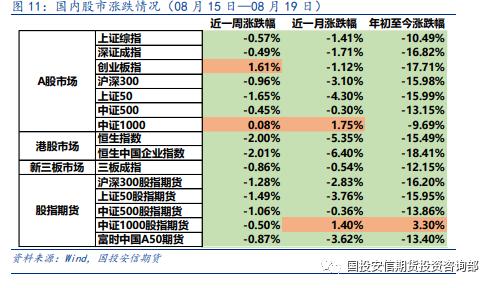

国内经济数据表现较为平淡,A股主要宽基指数多数下行,成交额有所回升。风格方面,成长表现相对较好,创业板指、中证1000收涨。板块方面,电力设备、农林牧渔等表现较好,计算机、医药等表现不佳。短期资金面上,北上资金近一周净流入59.26亿元,净流入环比减少。上证综指周跌幅0.57%。

2.2、国内债市概况:央行下调MLF中标利率

08月15日—08月19日当周,央行公开市场操作净回笼2000亿元,8月15日央行MLF操作及公开市场逆回购中标利率皆下降10bp,超出市场预期。资金面整体维持相对宽松局面,债市上涨。整体来看,国债>企业债>信用债。

2.3、国内商品市场概况:商品价格普遍回落

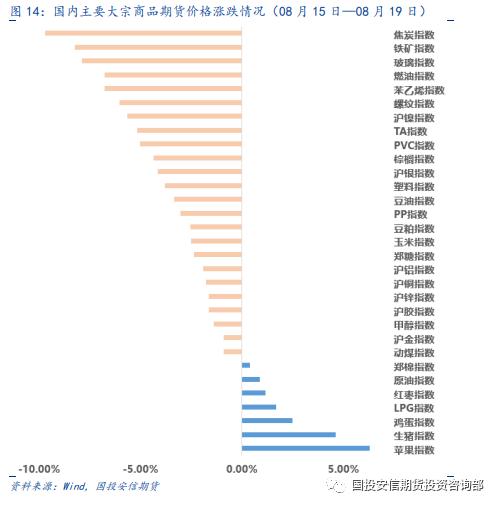

国内需求恢复进程缓慢,整体商品缺乏上行驱动,价格普遍回调。工业品方面,煤焦钢矿板块跌幅较大。农业品方面,油脂油料回调明显。

3、大类资产价格展望:关注美元指数及美债收益率变化情况

综合来看,市场与美联储在美元加息进程上看法存在一定分歧,若美元指数持续走高,风险资产价格或持续承压。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐