10年期美债收益率连续回调后反弹,避险情绪回归及交易因素加剧价格波动

来源:东方金诚 2022-05-18 17:23:12

1. 上周美债利率走势回顾

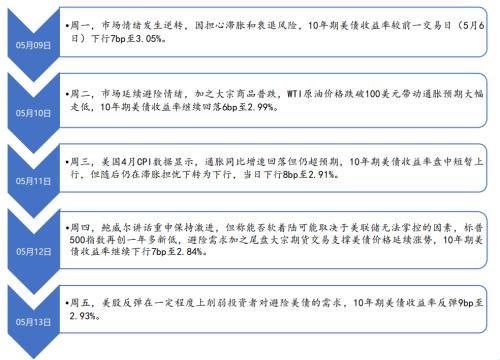

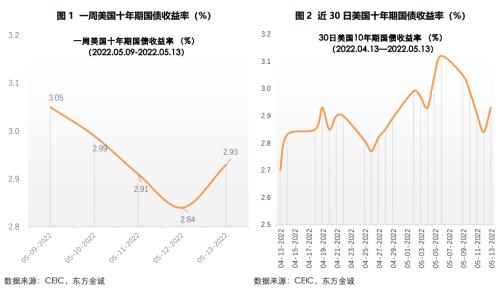

2022年5月9日当周,10年期美债收益率从周一至周四连续四个交易日下行,但在周五小幅反弹。截至周五,10年期美债收益率报收3.12%,较前一周五(5月6日)下行19bp。

总体来看,我们认为这一走势主要反映了市场在前期对加息缩表等政策紧缩充分定价后,避险情绪正在逐渐回归。俄乌战争朝向长期化发展、美国一季度经济缩水、全球供应链问题仍未得到实质性缓解,市场开始定价美联储政策路径可能不那么激进以及加息周期开启下的经济下行预期。在转向避险的情绪主线下,大宗投机交易开始解除期货市场空头头寸,进一步加剧了美债收益率的下行压力。

2. 短期走势展望

考虑到美国4月CPI、PPI数据同比降幅不及预期且仍处于高位,短期内美联储加息预期易紧难松,在通胀担忧实质性缓解前,10年期美债收益率的上行空间并未完全阻断,但上破3.0%后进一步上行的空间将较为有限——我们判断,这一收益率水平已基本体现了年内美联储加息预期,也是接近顶部的水平。另一方面,当前多重因素已令避险情绪开始重新升温,市场开始重新定价美债,令美债收益率存在一定下行压力。这两方面因素将令美债收益率在短期内总体呈现上行有顶的高位震荡趋势。同时,近期美债价格异动也反映出交易层面因素对价格波动的放大作用,我们也判断,鉴于目前全球通胀高企、地缘政治风险持续发酵、央行紧缩、经济基本面不确定加大的复杂环境,美债市场将延续高波动的特征,在2.9%—3.0%左右高位震荡的可能性较大。

3. 美债收益率曲线再次扁平化

上周各期限美债收益率全线下行,10Y-2Y美债收益率曲线再次扁平化。截至5月13日,与前一周五(5月6日)相比,各期限美债收益率均不同幅度下行。除1年期美债收益率仅下行4bp外,其余期限美债收益率下行幅度均超过10bp。其中, 2年期和20年期美债收益率均下行11bp;3年期、5年期、7年期和10年期美债收益率分别下行15bp、17bp、18bp和19bp;30年期美债收益率下行13bp。由此,美债10Y-2Y期限利差收窄8bp至32bp,收益率曲线再度扁平化。

4. 中美利差倒挂程度小幅收窄,短期小幅倒挂仍将持续

截至5月13日,由于10年期美债利率较5月6日(前一周五)下行19bp,而同期 10年期中债利率仅微幅下行1bp,因此中美10年期国债利差倒挂幅度收窄18bp至11bp。短期内,中债方面,5月MLF利率保持不变,降息预期再次落空,但鉴于5-6月地方债供给较多、降低实体经济融资成本的政策诉求都需要稳定的市场利率加以配合,因此流动性仍将保持充裕。短期看基本面将处于底部缓慢修复阶段,难以看到快速反弹,长端利率将维持上行有顶的窄幅震荡格局;同时美债利率短期内也将在高位震荡,因此中美利差倒挂仍将持续,但倒挂幅度不会太大。

中期看,随着中美经济差出现扭转,中美利差有望结束倒挂并重新扩张。一方面,国内经济将开始坑底爬坡,三、四季度经济料将反弹;另一方面,本轮美联储货币政策紧缩滞后于通胀环境,后续加息节奏可能较快,将逐渐对经济产生实质性负面影响,市场对长端利率的定价也将计入更多衰退预期,从而对美债利率形成下拉力量。

本文作者:研究发展部 白雪

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐