粤开策略:透过基金发行和自购行为看市场底

来源:金融界 2022-05-18 15:24:31

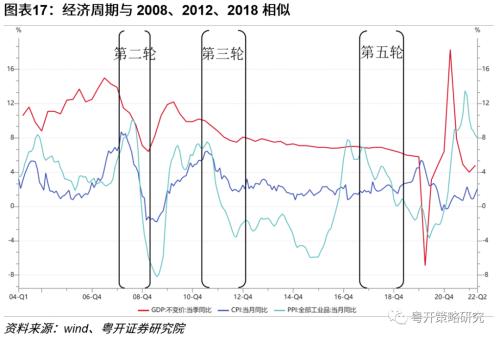

当前,经济面临“三重压力”,通胀压力仍在,从美林时钟仍处在“滞涨”到“衰退”的阶段,而经济下行+PPI回落+CPI稳中有升的组合更类似2012年和2018年。以降准降息作为“政策底“的标志来看,目前“政策底”已于2011年12月确认,“信用底”正在验证期,“基金发行底”已逐步接近,5类底中3个已确认或逐步接近底部,盈利底有望在全面复工复产后到来,因此,当前或处于政策底到市场底传导的下半场,曙光已现,后市不宜再悲观。

复盘2012与2018年行业表现,在政策底到市场底传导的上半场,以金融、周期风格占优,下半场以大金融、大消费风格占优。结合2022年一季度公募基金的持仓情况来看,加仓煤炭、地产、养殖等行业板块,布局稳增长与困境反转,增持价值减持成长,与历史上政策底到市场底的上半场表现较为一致。我们认为当前或处于政策底到市场底传导的下半场,建议关注三条主线:(1)下半场仍能受益于稳增长政策下的金融、地产和基建等板块;(2)复盘历史启示以及当下受益于困境反转的食品饮料、农林牧渔等大消费板块;(3)随着经济逐渐企稳,重新寻找业绩能够兑现的景气赛道,如新能源、半导体、军工等。

2022年以来,A股进入持续调整,在全球主要资本市场中跌幅居前。上证指数自去年12月中旬的3700点跌至低点的2864点,最大跌幅已超20%,创业板更是跌近40%。我们用权益基金发行降入冰点的时刻定义“基金底”,近些年,随着A股赚钱效应的吸引,投资者结构持续优化,机构投资者的一举一动颇受市场关注,基金底也是市场情绪的一个重要观测指标。随着公募新发基金持续降温以及开启自购潮,市场纷纷猜测“市场底”是否已然到来。

我们在3月的报告中,复盘了2000年以来A股五轮历史大底中四个层面十一个指标的规律,本篇旨在通过复盘五轮历史“大底”中的基金行为,探寻其演绎规律。

01

五轮历史“大底”中的基金行为

自2000年以来A股经历了5次持续大跌,分别是:2004~2005年的股改+政策收紧大跌;2008年的次贷危机+政策紧缩大跌;2011~2012年的经济动能切换+政策收紧大跌;2015~2016年的去杠杆+杀估值大跌;2018年的中美贸易摩擦+政策收紧大跌。

一般来说,A股遵循经济下行期:政策底→信用底→基金底→市场底→盈利底的顺序,试图通过复盘历史上5轮大跌中5类“底”的变化,找寻其中的规律。

(一)2004-2005年股改:冰点发行领先4个月,自购滞后2个月

2004年2月,国内固定资产投资完成额累计同比高达53%,下半年PPI、CPI峰值分别达到8.4%和5.3%。为了抑制经济过热,政策大幅收紧,次年4月再次加息,为时隔9年来的首次。与此同时,“国九条”重启股权分置改革,市场担忧加剧进一步加速了市场调整。

政策底:国家先后出台了一系列措施托底市场,2004年10月保险资金获准直接入市、次年1月调降印花税、3月降准、6月股权分置改革正式落地,政策底逐步夯实。

信用底:在流动性收紧的背景下,信贷增速一路下滑,直至2005年5月企稳、6月明显反弹,标志着本轮“信用底”基本确立。

市场底:指数自高位的1783点一路走熊至2005年6月的998点,跌幅43%左右,6月初探底后继续震荡磨底,7月中旬再次探底后回升,指数“W”双底确认。不过随后半年的指数走势仍略显犹豫和反复,股改始终扰动着市场的神经。

盈利底:宏观“经济底”于2005年9月触底;而微观“盈利底”则反映的更滞后,全A归母净利润增速自2004Q2的47%下滑至2006Q1的-14%低点,滞后“经济底”2个季度。

期间基金行为:

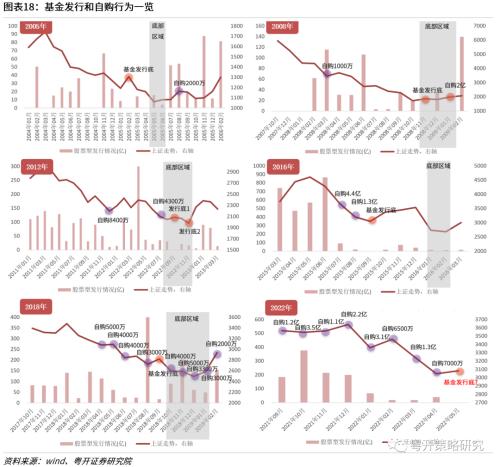

发行底:发行底主要观测普通投资者情绪的变化,我们选取普通股票型基金的发行情况来观察,2004~2005年,公募基金仍处于起步发展初期,发行份额较小,自市场下行开始,公募基金有2次发行冰点,分别发生在2005年的2月和4月,当月均无新发。

自购顶:与发行底不同,基金自购潮多是显示机构投资者对后市的态度,因此我们也可以从自购行为来观察市场,同样的我们只观察普通股票型的情况,本轮自购潮的高点出现在2005年的8月,但自购规模依然较小,峰值也仅有2000万的水平,对市场的影响微乎其微,更多的还是来自情绪面的带动效应。

综上,本轮遵循“政策底(领先3M)→信用底(领先1M)→市场底→基金发行底/自购顶(领先4M~滞后2M)→经济底(滞后3M)”的传导链条,整个传导链条约6个月。

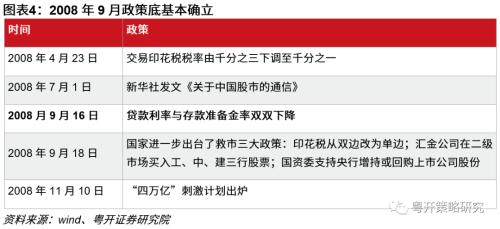

(二)2008年次贷危机:发行冰点与市场基本同步,自购滞后2个月

2007年6月,GDP同比达到15%的高速增长,随后PPI、CPI在次年初分别达到10%和8.7%的峰值,为了抑制经济过热,政策大幅收紧,存款准备金率从2007年中的11.5%调升至2008年中的17.5%,期间10次升准+4次加息,实施从紧的货币政策。2008年下半年,美国次贷危机蔓延至全球引发金融海啸,悲观情绪迅速蔓延,指数大幅下跌。

政策底:为了应对全球金融危机和经济下行带来影响,国家先后出台了一系列救市措施,包括2008年4月降低印花税,2008年9月降准降息标志着政策底基本确立。随后2008年9月救市三大政策与2008年11月“四万亿”的出台,进一步夯实政策底。

信用底:在流动性收紧的背景下,信贷增速由1月的18.2%一路下行至11月的10.5%低位,12月开始大幅反弹,标志着本轮“信用底”基本确立,在强有力的刺激下国内经济开始逐渐走出金融危机的阴霾。

市场底:受到从紧的货币政策+全球金融危机的影响,2008年股市几乎呈单边下跌的走势,指数自全年高点的5523点一路走熊至10月底的1665点,跌幅近70%,当年以65%的跌幅居全球跌幅第13位。

盈利底:宏观“经济底”于2009年3月触底,降至92年以来的最低值,同比增长6.4%,但底部的确立滞后“市场底”8个月;而微观“盈利底”本次与宏观“经济底”同步到来,全A归母净利润增速自高点的81%下滑至2009Q1的-26%低点。

期间基金行为:

发行底:依然选取普通股票型基金的发行情况来观察,8月,发行份额降至3.85亿,11月和次年1月当月均无新发,标志着发行底的确立,分别对应上证指数2397点和1991点。投资往往是反人性的,在投资者情绪陷入冰点、不敢入市的时候往往伴随着市场底部浮出水面。

自购顶:我们曾在4月17日的《二十年资金“核心部队”复盘》报告中,详细复盘了公募基金的发展历史,自2005年起公募受益于政策制度完善逐渐活跃,2006年进入黄金发展元年,整体规模放量,因此我们看到自购金额绝对值也有显著增长。本轮下跌过程中,股票型基金自购1此次发生在2008年3月,为1000万,另一次峰值发生在2009年1月,回购金额为2亿,因此我们认为后者为本轮的自购顶。

综上,基本遵循“政策底(领先1M)→信用底(同步)→市场底→基金发行底/自购顶(同步~滞后2M)→盈利底(滞后4M)”的传导链条,整个传导链条约5个月。

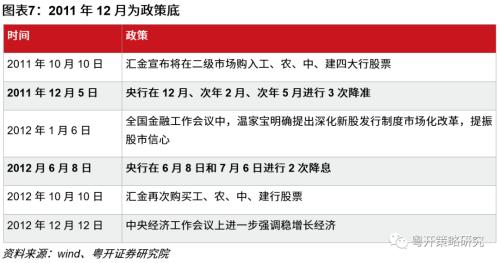

(三)2011~2012年经济动能切换+政策收紧大跌:冰点发行领先3个月,自购领先5个月

2010年一季度,GDP增速达到12.2%,此后经济逐季放缓;此外,猪流感爆发+油价高企,猪油共振引发的通胀飙升,导致政策持续紧缩,市场对通胀高企引发的经济衰退预期不断升温,市场对于经济动能切换有所担忧,市场从2011年开始长达近2年的持续下行。

政策底:由于本轮下行中,伴随着猪油高企带来的通胀,因此货币政策并未立即转向宽松,而是在通胀压力缓解之前进行持续紧缩的货币政策,直至2011年底才开始降准。在2011年底开始随后半年进行3次降准,2012年中进行2次降息,标志着本轮“政策底”确立。此外,国家先后出台了一系列措施:2011年10月宣布将在二级市场购入工、农、中、建四大行股票,2012年12月中央经济工作会议上进一步强调稳增长经济。随着一系列稳增长经济政策的夯实,政策底逐渐夯实。

信用底:国内自2010年开始实施从紧的货币政策,使得国内信贷增速一路下滑。与前两轮大跌不同,本轮下跌历时近2年,经历了杀估值到杀业绩,国内信贷自09年11月的33.4%高点跌至11年10月的11.3%的低位,“从紧”的货币政策压力缓解,“信用底”于2011年11月迅速确立。

市场底:股市从2011年开始长达近2年的持续下行,与2011年估值承压不同,2012年主要的压力来自于业绩,市场一路从2011年4月中旬的3067点下滑至2012年12月初的1949点,跌幅33%,直至2012年四季度,宏观经济数据显示软着陆,2012年12月市场展开反弹,市场底确立。

盈利底:与前一轮相似,本轮宏观“经济底”和微观“盈利底”基本同步到来,GDP增速在2012年12月迎来拐点,而全A归母净利润增速在2012Q3触底,四季度开始归母净利润增速逐季回升,到了2013Q1归母净利润由负转正。

期间基金行为:

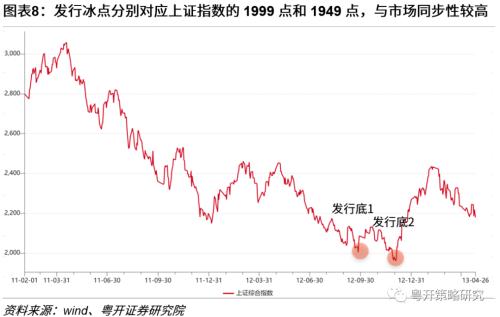

发行底:与前一轮类似,本轮下跌过程中公募基金的发行冰点有2次,分别发生在2012年的9月和2012年的12月,分别对应上证指数的1999点和1949点,与市场同步性较高,这两个月的普通股票型和混合型基金的发行规模分别为0亿和6亿。

自购顶:如果说发行是衡量普通投资者情绪的指标,那么自购或是衡量机构投资者对后市看法的指标。由于本轮下跌持续时间较长,时间跨度近2年,且2010年后是私募基金快速崛起的时代,因此,本轮下跌周期中,公募资金的自购规模较前一轮偏小,峰值分别为:2011年12月的8429万、2012年7月的4297万和9月的3000万。

综上,本轮较为特殊,下跌时间跨度较长,因此传导链条较长,基本遵循“信用底(领先14M)→政策底(领先12M)→基金发行底/自购顶(领先3~5M)→经济底(领先3M)→市场底”的传导链条,整个传导链条约14个月。

(四)2015~2016年的去杠杆+杀估值大跌:冰点发行领先5个月、自购领先7个月

2015Q1开始,GDP增速逐季下台阶,从2015Q1的7.1%到2016Q3的6.8%,实体经济下滑+2015年6月开始清理配资,市场对因流动性紧缩带给实体经济和股市的负面作用产生担忧,叠加前期上涨过程中的大幅拔估值,市场开始调整下行。

政策底:为了解决流动性紧张给实体经济和股市带来的负面影响,国家先后出台了一系列措施:2015年6月-7月密集出台救市政策,2015年8月再次降息降准以及公布养老金入市办法,2019年1月供给侧改革方案出台。随着一系列稳增长政策和向股市注入流动性政策的夯实,标志着本轮政策底形成。

信用底:本轮下跌更多是源自股价严重偏离基本面的涨幅引起监管的趋严,经济增速虽逐季下行但降幅不大,社融于2015年6月触底,9月迎来拐点。

市场底:在杠杆资金的推动下,A股从2014年7月开始走出一波大牛市,2014年7月到2015年6月,仅一年时间市场最大涨幅高达150%,2015年6月开始清理配资,市场应声下跌,上证指数从5178的高点跌至2638,市场底基本在2月确立。

盈利底:GDP增速由2015Q1的7.1%下行到2016Q3的6.8%,经济增速虽逐季下行但降幅不大,经济呈现“L”型发展,拐点不甚显著,因此下文我们使用全A归母净利润增速的微观盈利指标作为替代。微观盈利底方面,全A归母净利润增速自2015Q2高点的8.6%下滑至2016Q2的-4.7%低点,拐点在三季度确立。

期间基金行为:

发行底:我们注意到前三轮历史大底中,市场见底前均伴随着当月无新发股票型基金产品的极端情况,本轮的冰点发行发生在2015年9月,当月股票型新发基金规模为4.3亿,对应上证指数3053点,是下跌前高点的0.5%(2015年6月为865亿)。

自购顶:再观察机构情绪指标,本轮自购的峰值发生在2015年的7月和8月,股票型的自购规模分别达到4.4亿和1.3亿,与基金的发行底时间相差无几。

综上,基本遵循“政策底(领先8M)→信用底(领先8M)→基金发行底/自购顶(领先5~7M)→市场底→经济底(滞后4M)”的传导链条,整个传导链条约12个月。

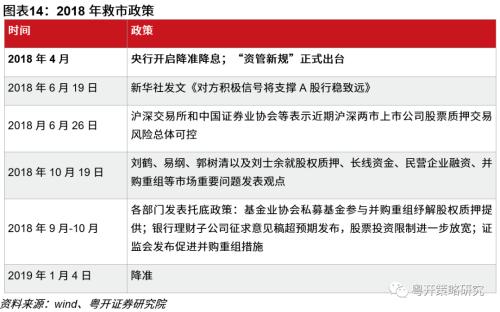

(五)2018年中美贸易摩擦+政策收紧大跌:冰点发行领先4个月,自购领先9个月

2018年是金融去杠杆之下强监管的一年,由于金融去杠杆带来的非标资产的快速压缩,变相的相当于收紧货币政策,致使实体经济流动性收紧。由金融去杠杆带来的实体经济的下滑叠加中美贸易摩擦的爆发升温,市场市场开始调整下行。

政策底:为了化解金融去杠杆给实体经济带来的冲击以及中美贸易摩擦带来的中美关系的不确定性,国家先后出台了一系列措施:2018年4月降准降息,并同步出台“资管新规”,2018年6月就股权质押风险、10月就并购重组等问题发表观点。随着一系列稳增长政策以及再融资新规、减持新规等防范金融风险政策的落地,标志着本轮政策底形成。

信用底:2017年1月开始,社融存量的同比增速一路下行,在2017年1月社融增速还有16.4%,到了2018年1月降至13.4%,在金融去杠杆+中美贸易摩擦的催化下,开启断崖式下滑,2018年12月降至10.3%的低位,次年1月社融开始反弹。

市场底:在金融去杠杆+中美贸易摩擦的催化下,市场对经济下滑和对外部冲击带来的影响担忧加剧,指数从2018年1月3587点下滑至2019年1月的2441点,并以此形成市场底,在逐步走出贸易摩擦阴霾后,市场展开反弹。

盈利底:微观盈利底方面,全A归母净利润增速自2017Q1高点的19.7%下滑至2018Q4的-2.2%低点,四季度触底,2019Q1开始由负转正。

期间基金行为:

基金底:与前一轮相似,下行过程中虽然发行有明显降温,但并未发生无新发基金的极端情况,本轮的冰点发行发生在2018年9月,当月股票型新发基金规模为17.5亿,对应上证指数2821点。

自购顶:机构情绪指标方面,本轮股票型产品的自购规模变化不大,在下跌过程中基本保持定期自购3000~5000万的规模水平,期间最大规模为5000万,分别发生在2018年的4月和11月。

综上,基本遵循“政策底(领先9M)→基金发行底/自购顶(领先4~9M)→信用底(领先1M)→盈利底(领先1M)→市场底”的传导链条,整个传导链条约9个月。

(六)复盘小结

1)各类底确立顺序几何?

A股基本遵循“政策底→信用底→基金底→市场底→盈利底”的大致传导。从经济运行角度来说,政策底解决了每轮下跌的主要矛盾、实现信用底的修复并完成向盈利的传导,从而一般政策底和信用底先于市场底,而盈利底同步或滞后市场底形成,因此,对判断市场底部而言,政策底和信用底通常为领先指标,经济/盈利底通常为滞后或同步指标。

2)从“政策底”到“市场底”还有多远?

复盘历史上5轮大跌中5类“底”,从“政策底”到“市场底”,传导时间分别为3M、1M、12M、8M、9M。我们看到二者的传导时间在由快变慢,尤其是在2012年与2018年,“市场底”比较特殊是最后一个确立的,这些变化与投资者的投资框架体系日渐完善有关,也与所处经济周期的不同有关(2012、2018经济承压同时均伴随通胀的大幅攀升后回落,即美林时钟“滞涨”到“衰退”阶段)。

2012年:“信用底(领先14M)→政策底(领先12M)→基金发行底/自购顶(领先3~5M)→经济底(领先3M)→市场底”。

2018年:“政策底(领先9M)→基金发行底/自购顶(领先4~9M)→信用底(领先1M)→盈利底(领先1M)→市场底” 。

3)透过基金发行和自购行为看市场底。

从基金行为来看,我们以基金发行底来衡量普通投资者的入市意愿和情绪,基金自购潮一定程度上可以用来观测机构投资者对市场的看法。

发行底:2005年领先4个月,2008年同步,2012年领先3个月,2016年领先5个月,2018年领先4个月。月度基金发行冰点的时间均领先于市场底的出现,时间在3~5个月不等。

自购顶:2005年滞后2个月,2008年滞后2个月,2012年领先5个月,2016年领先7个月,2018年领先9个月。基金自购的由滞后指标转为领先指标,但时间在5~7个月不等,自购行为较为分散且距离市场底部较远,因此公募基金的自购行为更多的是稳定市场信心,明确长周期的投资观点以及其他的考量,参考意义小于冰点发行指标。

4)本轮基金行为现状如何?

截至5月15日,本月尚无股票型基金产品发行(按认购起始日),自二月以来发行持续处于底部水平,基金发行底或已逐步接近;而基金自购行为一直在进行,今年以来已累计自购5.8亿(股票型),与2018年情况相似,资金自购行为更似定投。

当前,经济面临“三重压力”,通胀压力仍在,从美林时钟仍处在“滞涨”到“衰退”的阶段,而经济下行+PPI回落+CPI稳中有升的组合更类似2012年和2018年。以降准降息作为“政策底“的标志来看,目前“政策底”已于2011年12月确认,“信用底”正在验证期,“基金发行底”已逐步接近,5类底中3个已确认或逐步接近底部,盈利底有望在全面复工复产后到来,因此,当前或处于政策底到市场底传导的下半场,曙光已现,后市不宜再悲观。

复盘2012与2018年行业表现,在政策底到市场底传导的上半场,以金融、周期风格占优,下半场以大金融、大消费风格占优。

02

一季度持仓变化:顺势加仓煤炭、地产、养殖稳增长与困境反转,增持价值减持成长

2022Q1公募基金的持仓情况:加仓煤炭、地产、养殖等板块,布局稳增长与困境反转,增持价值减持成长,与历史上政策底到市场底的上半场表现较为一致。

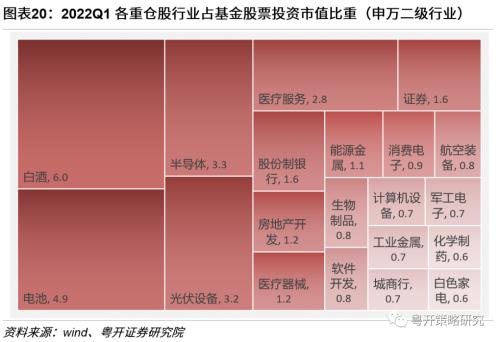

(一)重仓行业分布:集中在白酒、电池、半导体、光伏设备、医疗服务

申万行业:重仓股行业主要分布在白酒、电池、半导体、光伏设备、医疗服务,各重仓股行业占基金股票投资市值比重分别为6.0%、4.9%、3.3%、3.2%、2.8%。

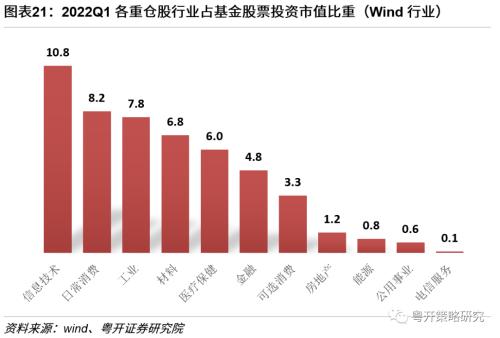

Wind行业:重仓股行业主要分布在信息技术、日常消费、工业、材料、医疗保健,各重仓股行业占基金股票投资市值比重分别为10.8%、8.2%、7.8%、6.8%、6.0%。

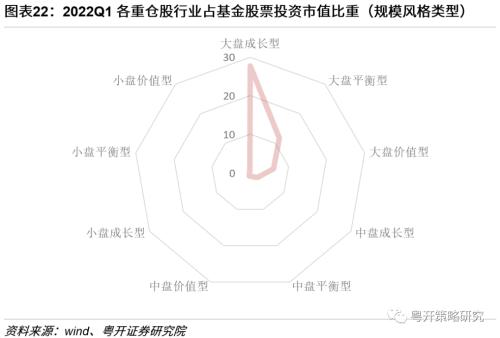

规模风格类型:重仓股行业主要以大盘成长型、大盘平衡型、大盘价值型为主,占基金股票投资市值比重分别为27.66%、11.78%、6.12%。

(二)加仓行业分布:煤炭开采、房地产开发、养殖业、光伏设备、电池增持居前,价值风格占优

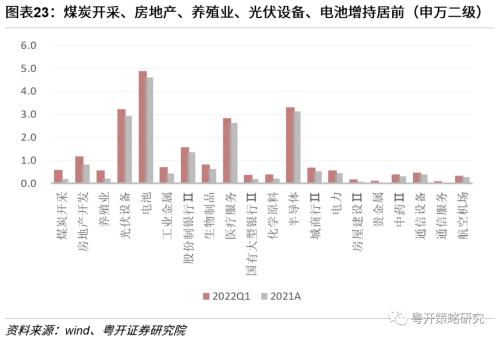

申万行业:稳增长与赛道成长板块均有资金青睐。一季度,煤炭开采、房地产开发、养殖业、光伏设备、电池行业板块获基金增持居前,较年初分别+0.39pct、+0.36pct、+0.35pct、+0.30pct、+0.28pct。

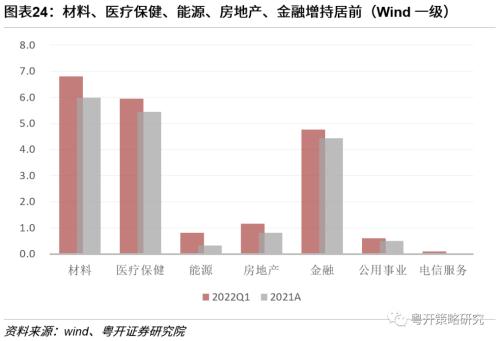

Wind行业:材料、医疗保健、能源、房地产、金融行业板块获基金增持居前,较年初分别+0.81pct、+0.52pct、+0.49pct、+0.35pct、+0.33pct。

规模风格类型:大盘价值、中盘价值、中盘成长风格获基金增持居前,较年初分别+1.71pct、+0.21pct、+0.08pct。

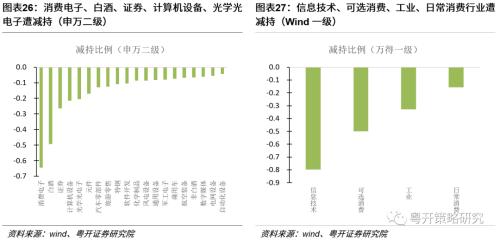

(三)减仓行业分布:消费电子、白酒证券、计算机设备、光学光电子遭减持,大盘成长低迷

申万行业:一季度,消费电子、白酒、证券、计算机设备、光学光电子行业板块遭基金减持居前,较年初分别-0.64pct、-0.49pct、-0.27pct、-0.22pct、-0.21pct。

Wind行业:信息技术、可选消费、工业、日常消费行业板块遭基金减持居前,较年初分别-0.80pct、-0.50pct、-0.33pct、-0.16pct。

规模风格类型:大盘成长、大盘平衡风格遭基金减持,较年初分别-0.6pct、-0.66pct。

03

后市启示

当前,经济面临“三重压力”,通胀压力仍在,从美林时钟仍处在“滞涨”到“衰退”的阶段,而经济下行+PPI回落+CPI稳中有升的组合更类似2012年和2018年。以降准降息作为“政策底“的标志来看,目前“政策底”已于2011年12月确认,“信用底”正在验证期,“基金发行底”已逐步接近,5类底中3个已确认或逐步接近底部,盈利底有望在全面复工复产后到来,因此,当前或处于政策底到市场底传导的下半场,曙光已现,后市不宜再悲观。

复盘2012与2018年行业表现,在政策底到市场底传导的上半场,以金融、周期风格占优,下半场以大金融、大消费风格占优。结合2022年一季度公募基金的持仓情况来看,加仓煤炭、地产、养殖等行业板块,布局稳增长与困境反转,增持价值减持成长,与历史上政策底到市场底的上半场表现较为一致。

我们认为当前或处于政策底到市场底传导的下半场,建议关注三条主线:

(1)下半场仍能受益于稳增长政策下的金融、地产和基建等板块;

(2)复盘历史启示以及当下受益于困境反转的食品饮料、农林牧渔等大消费板块;

(3)随着经济逐渐企稳,重新寻找业绩能够兑现的景气赛道,如新能源、半导体、军工等。

03

风险提示:历史数据统计误差、政策不及预期、疫情传播超预期、海外货币政策变化

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐