春节前后资金面怎么看?

来源:固收彬法 2022-01-24 10:22:54

摘要:

降息过后,央行取向仍是稳健的货币政策要灵活适度,保持流动性合理充裕,强调“强化跨周期调控”,后续降息与否,还需要继续观察宽信用与宽信用向实体经济的传导效果。综合历史情况观察,除特殊冲击外,央行一般不会在春节后2月调降政策利率。真正2月降息的只有2015年,直接理由是PPI连续下滑带动实际利率上行,当然1月社融数据表现不佳也是关键支持。3月降息在2015年和2020年出现过,表现疲软的金融与经济数据是降息的最主要前提。

从内因出发,短期内是否有进一步降准与降息,关键还是要观察宽信用效果。社融和PMI最为重要。目前估计,2月再度降息和降准的概率较低。在保持宽松的格局下,预计2月是货币政策的观察期,总体还是保持宽而有度的格局,具体行动可能还是跨周期下结构性货币政策为主,包括直达工具、碳减持支持工具、再贷款等。

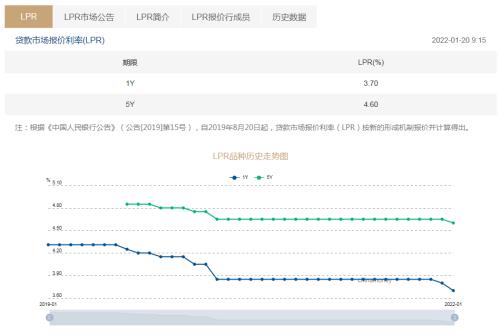

为应对春节前后银行资金体系的压力变换,央行预计将通过加大流动性投放力度,提前对冲税期高峰、政府债券加快发行、春节前现金投放等短期因素的影响,结合与市场进行沟通引导的方式开展跨周期流动性调节,维持流动性合理充裕,继续引导资金利率盯住政策利率运行。也就是DR007围绕2.1%的OMO7天利率窄幅波动。

下周二至周三(1月25-26日),联储第一次议息会议将召开。联储此前已经明确,在3月结束缩债前不会加息,因而本次会议将是市场观察联储意图的关键窗口,关注点在于未来加息和缩表路径的披露。

从历史观察,央行有过一次在联储不连续加息期间降息的经历,有过在联储加息前连续降息的经历,但还没有过在联储连续加息期间降息的经历。目前市场预期,联储最早可能在三月首次加息,并将在年内连续加息。参考历史,一旦联储开始连续加息,很难说联储行为不会制约央行的操作空间。

如果联储不透露进一步加速转向信号,在加息落地前,美债短端对长端的推动基本结束。所以美债可能暂时维持在1.8%附近波动。

方向上,我们仍然建议市场合理估计交易重心切换。暂不考虑宽信用的效果,而是考虑宽信用的动作。

政策既然要走在市场曲线前面,对市场来讲就暂不做否定性交易,不对现有的宽信用做过多的质疑。

对于债市而言,降息以后,以一年期MLF利率2.85%为中枢,十年期国债利率区间在2.65-3.05%。当前十年期国债接近2.7,安全边际开始变薄,所以要合理估计后续利率可能的调整压力。如果稳字当头流动性保持平稳,理论上票息杠杆策略更好。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐