LPR双降,如何影响你的房贷?

来源:金融时报 2022-01-20 18:23:45

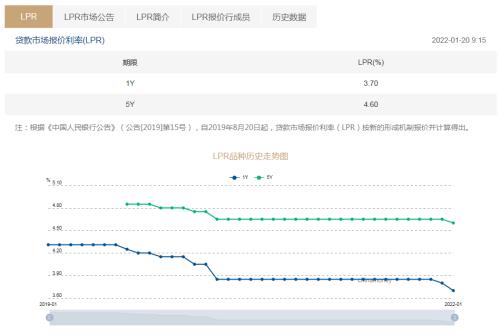

1月20日,央行授权全国银行间同业拆借中心公布本月贷款市场报价利率(LPR):1年期LPR为3.7%,比上月下降10个基点;5年期以上LPR为4.6%,比上月下降5个基点。

其中,1年期LPR为连续两个月下行,5年期以上LPR则是在连续20个月“按兵不动”后首次下降。

由于此前1月17日MLF利率下降10个基点,考虑到LPR是在MLF利率基础上加点报价形成,因此市场对本月LPR下降已有预期。光大银行(行情601818,诊股)金融市场部宏观研究员周茂华表示,LPR下降有助于引导降低企业与居民融资成本,刺激信贷融资需求,稳定市场预期,促进投资和消费良性循环。

当前新发放贷款的定价已主要参考LPR,且存量贷款的LPR转换工作已经完成。招联金融首席研究员董希淼表示,1年期和5年期以上LPR双双下降,新增的短期和中长期贷款利率都有望进一步下行;而重定价日在1月20日之后的存量贷款,利率也将随之调整,直接利好实体企业和居民。

1年期LPR“两连降”

上月即2021年12月20日,1年期LPR由此前的3.85%下降至3.8%。本月1年期LPR再度降低10个基点至3.7%,实现“两连降”。

光大证券(行情601788,诊股)首席固收分析师张旭指出,1年期LPR两次下降都有降低实体企业贷款利率的作用,但在政策意义上还是有些差异的。上一次1年期LPR下降的动力来源于加点幅度的收缩,更多地反映了过去一段时间内货币政策的综合效果。本次1年期LPR下降的动力为MLF利率的下降,考虑到MLF利率是央行政策利率,这更加强烈地释放出货币政策主动发力的信号。

“5年期以上LPR的下降更是令人激动的。”张旭说。上一次5年期以上LPR下降为2020年4月,距今已过去21个月。过去几年,中长期贷款在新增贷款以及贷款余额中的占比都在一半以上,是表内贷款的主要组成部分。银行发放制造业中长期贷款、固定资产投资贷款等中长期贷款主要参考5年期以上LPR。因此,本次5年期以上LPR的下降更加有助于推动企业融资成本稳中有降、保持信贷稳定增长、促进投资增速修复性提高。

降低住房贷款利率

5年期以上LPR下降将如何影响房贷?

董希淼谈到,对住房消费者而言,这将有助于降低增量的个人住房贷款利率,更好满足合理住房消费需求,进而保持健康平稳发展态势。

“不过,由于多数存量房贷重定价日为每年1月1日,本月5年期以上LPR下降对这部分存量个人住房贷款的影响相对有限。”董希淼说,两个期限的LPR非对称调整,反映出“房住不炒”的基调仍然不变。

周茂华也表示,本次5年期以上LPR下调5个基点,利好刚需、改善型住房需求,但并不意味着房地产政策转向。

高效精准支持实体经济

“LPR下降不仅可以实打实地直接推动贷款利率的下降,而且还释放出了鲜明的稳信贷、稳经济的政策信号。”张旭表示。事实上,去年12月以来央行已经出台不少有利于经济稳定的政策,也起到了不少良好的效果。例如:2021年12月人民银行宣布下调金融机构存款准备金率0.5个百分点,优化了金融机构的资金结构,同时也增加了其资金运用能力。12月16日,人民银行召开金融机构货币信贷形势分析座谈会,强调“增强信贷总量增长的稳定性”。12月20日,一年期LPR下降了5个基点,这有助于缓解银行发放贷款过程中所受到的利率约束。碳减排支持工具、支持煤炭清洁高效利用专项再贷款等结构性货币政策工具已于去年落地,其对增强信贷总量增长的稳定性亦是有贡献的。2022年1月17日,逆回购和MLF利率均降低了10个基点。

日前,央行副行长刘国强在国新办2021年金融统计数据新闻发布会上指出,当前经济面临三重压力,“稳”本身就是最大的“进”。当前的重点目标是“稳”,政策的要求是发力。下一步将从三个方面发力:一是充足发力,把货币政策工具箱开得再大一些,保持总量稳定,避免信贷塌方;二是精准发力,要致广大而尽精微,金融部门不但要迎客上门,还要主动出击,按照新发展理念的要求,主动找好项目,做有效的加法,优化经济结构;三是靠前发力,前瞻操作,走在市场曲线的前面,及时回应市场的普遍关切,不能拖。

董希淼认为,下一步货币政策将更加主动有为,更加积极进取,注重靠前发力。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐