LPR“双降”提振A股银行、地产板块!未来降准降息有望继续?

来源:国际金融报 2022-01-20 17:26:37

降息落地!

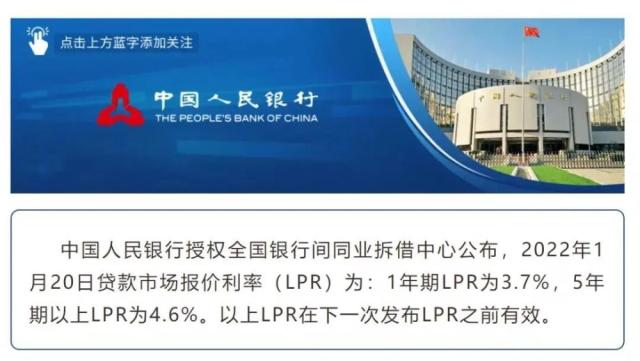

1月20日,贷款市场报价利率(LPR)迎来双降:1年期LPR为3.7%,下调10BP;5年期以上LPR为4.6%,下调5BP。

这是5年期LPR自2020年4月之后首次下调,也是1年期LPR连续第二个月下调,2021年12月1年期LPR已下调5个基点。

央妈暖意释放,A股开盘反应平淡,三大股指集体低开。不过,地产板块和银行板块反应强烈,均受到降息消息利好提振。

此次央行降息,将传导到房贷市场中,正面和减负效应明显。据测算,以100万贷款金额、30年期等额本息还款的按揭贷款为例,月供额可减少约30元。

提振银行、地产股

1月20日,中国人民银行授权全国银行间同业拆借中心公布,贷款市场报价利率(LPR)为:1年期LPR为3.70%,5年期以上LPR为4.60%。因LPR报价原理为MLF利率的基础上加点而成,故在1月17日1年期MLF利率下调之后,本轮1年期LPR同步下调10BP,5年期LPR下调5BP。

央妈暖意释放,A股开盘反应平淡,三大股指集体低开。不过,地产股和银行股反应强烈,均受到降息消息利好提振。

开盘后,银行、房地产板块均强势上涨,新年首只银行股兰州银行涨停,平安银行(行情000001,诊股)、邮储银行(行情601658,诊股)、宁波银行(行情002142,诊股)等涨幅超2%。

地产股债双双上涨:金科股份(行情000656,诊股)、津滨发展(行情000897,诊股)、新城控股(行情601155,诊股)、阳光城(行情000671,诊股)领涨;“20融创02”涨超20%,盘中临时停牌。

对于央行调降LPR的原因,财信证券首席经济学家伍超明在接受《国际金融报》记者采访时表示,这不仅是央行利率机制传导顺畅的必然结果,也是发挥逆周期政策缓解“需求收缩、供给冲击和预期转弱”三重压力的作用。同时,有利于稳预期和稳定信贷需求。

房贷月供或小幅减少

尽管5年期LPR降幅不及预期,却也是时隔21个月以来的首次下调。

本轮调降之前,回顾2019年8月改革以来,两年半的时间内,LPR共经历5次调降:

1年期LPR累计调降45BP,其中3次为伴随MLF利率下调的同步调降,2次为降准背景下银行资金成本下降而导致的加点部分调降。5年期LPR累计调降20BP,累计下降4次。

5年期LPR的下调,对房贷族迎来切实利好。易居研究院智库中心研究总监严跃进测算,此次央行降息,将传导到房贷市场中,正面和减负效应明显。

以100万贷款金额、30年期等额本息还款的按揭贷款为例,在利率调整前,LPR为4.65%,此时月供额为5156元。而此次利率调整后,LPR为4.6%,此时月供额为5126元。如此计算,月供额减少了约30元。若考虑到商业银行可贷资金后续更加充裕、利率有进一步下调的空间,那么类似减负效应将更为明显。

平安证券首席经济学家钟正生表示,在各类调控政策的作用下,目前投资性和投机性的购房需求已得到遏制。历史上,当房价下行压力偏大、稳定房地产投资诉求较强时,通常伴随着降准和降息。因此,5年期以上LPR下降对于部分持币观望的刚需购房者而言,或可起到节约成本、稳定信心的积极作用,有助于更好满足合理的住房需求。

降准降息有望继续?

1月17日,1月MLF利率超预期下调10BP。本次调降LPR,对银行结构和房地产行业等亦会产生系列影响。

伍超明分析称,一是降息对信贷需求的刺激,有助于银行信贷业务的扩张和业绩的改善,更好地实现金融和实体经济的良性循环。二是降低居民购房成本,更好地满足居民的合理住房需求。三是有助于房地产行业预期的修复和稳定,助力房地产销售面积和投资增速的企稳回升。

本周以来,央行持续释放信号,结合货币政策宽松周期内多次降准降息的历史规律,以及与此前降息幅度的横向比较,市场预期后续降低空间仍存,宽松举措有望持续出台。

在1月18日国新办新闻发布会上,央行“把货币政策工具箱开得再大一些”;“抓紧做事,前瞻操作,走在市场曲线的前面”;“哀莫大于心死”等金句频出。机构观点显示,往后看,稳增长诉求未改,时间窗口仍在。

中信证券(行情600030,诊股)联席首席经济学家、研究所副所长明明称,未来半年仍然存在降息窗口和必要性,预计后续还有1至2次降息的可能,时点可能在3月或6月。本次降息10个基点后,预计未来1至2个月内市场将进入货币政策总量宽松的真空期,且更多的结构性货币政策、财政政策、产业政策等将逐步发力宽松。

东北证券(行情000686,诊股)宏观团队认为,一季度央行仍会利用珍贵窗口期降准甚至再次降息。但同时我们也需厘清,在全球流动性收紧浪潮下,我们看到的大概率只是一个短期的宽松。实际上,在2020年疫情出现后,货币政策宽松力度从时间和幅度看也均不及以往。中国央行整体会珍惜货币正常化的空间。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐