国债期货:短期扰动影响有限,春节行情仍然可期

来源:美尔雅期货研究院 2021-12-14 11:23:01

12月6日,为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年12月15日下调金融机构存款准备金率0.5%。本次下调后,金融机构加权平均存款准备金率为8.4%。12月3日管理层释放降准信号之后,12月6日随即落地,这是近几年来从释放信号到落地最快的一次。降准一定程度上利好市场、利于市场风险偏好回升,近几个交易日的行情也证实了这一现象,在这次降准落地、政治局会议定调之后,市场提前开启了春节行情。而降准对春节行情的支撑多大以及后市是否还有宽松空间,是需要重点关注的影响要素。

1

近七年降准回顾

宏观政策的调控对市场的影响巨大,因此对于政策调控的预判尤为重要,但我国政策调控和管理层的意识形态相关性较大,且市场各口径的流动性数据统计与政策操作的数量关系并不显著,对于投资者来说很难从定量的角度准确把握政策调控节奏。但是通过回顾历史降准操作我们可以总结降准的条件,起到提前预知、中线把握的作用。

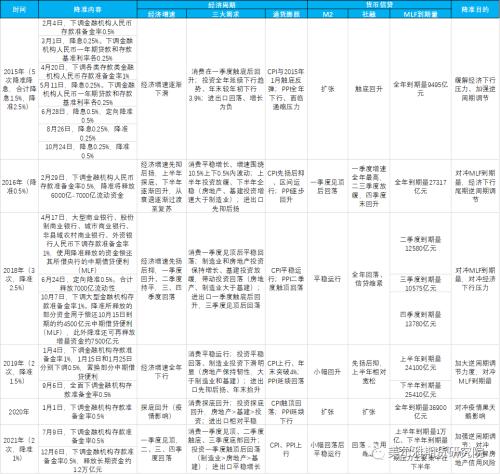

2015年以来,央行共进行了14次降准操作(包含定向与全面)、5次降息操作。2015年全年经济增速下滑、面临较大的下行压力,PPI全年回落、面临较大的通缩压力,消费在一季度触底后回升,但投资全年延续下行趋势,进出口回落、增长为负。管理层年初春节前进行了降准操作,春节后进一步降准降息,二三季度分别再次开展降准降息操作,全年累计5次降准降息,对经济进行逆周期调节,M2扩张、社融触底回升,货币信用均宽松。2016年经济增速先抑后扬,上半年探底、下半年逐渐回升,从衰退逐渐过渡至复苏。通胀上行,消费平稳增长、增速围绕10.5%上下0.5%内波动,上半年投资放缓、下半年企稳,进出口先抑后扬,经济下行步入尾声,管理层仅在年初进行了一次降准操作。M2一季度见顶后回落,社融一季度增速全年最高、二三季度放缓、四季度末回升,货币信贷增速与经济周期相匹配。2018年经济增速先扬后抑,一季度回升、二季度持平、三四季度回落,CPI平稳运行、PPI二季度触顶回落,消费一季度见顶后平稳回落,制造业和房地产投资保持增长,基建投资放缓、带动投资回落,进出口一季度触底后回升、三季度见顶后回落。二季度2次进行定向降准操作置换大量到期的MLF,在二季度经济见顶、三四季度经济下行压力凸显之后,三季度进行了一次全面降准操作,货币增速全年平稳运行、信贷增速全年回落。2019年经济增速全年下行,消费平稳运行,投资平稳回落、制造业投资下滑明显,进出口先抑后扬、年末抬升,通胀分化、CPI上行、PPI回落,上半年和下半年分别进行了两次全面降准操作,用于逆周期调节和对冲MLF到期量,货币增速小幅回升,信用增速先扬后抑,上半年相对宽松。2020年新冠疫情爆发、经济受到冲击,年初全面降准1次,随着疫情逐渐得到控制、防控解封,经济增速探底回升,CPI触顶回落、PPI延续下行,消费探底回升、投资探底回升、进出口相对平稳,货币和信用增速扩张。

从近几年的降准操作中可以发现,2015年以后央行更多的是通过降准进行逆周期调节,大水漫灌似的货币政策逐渐退出,新型工具使用量增加,货币政策的传导更加流畅。在经济衰退前或经济增速回落过程中,同时面临一定的通缩压力,以及大量MLF集中到期时,管理层一般会进行降准操作,随着经济触底回升、通胀逐渐上行,政策调控逐步退出。

表1:近七年降准回顾

数据来源:wind 美尔雅期货

2

此次降准的目的

通过对历史降准操作的回顾,当我们综合考虑所处的经济周期、通胀水平、基础货币供应量三方面的因素时,可以提前预判政策导向。2021年经济增速一季度见顶,二、三、四季度回落,消费一季度见顶、二季度触底、三季度底部回升,投资一季度触顶后回落,进出口平稳增长,CPI先抑后扬、PPI上行,货币增速平稳运行、信用增速回落,年中进行一次降准对冲MLF到期量,年末进行第二次降准对冲MLF到期量以及加大逆周期调节。因此可以看出此次进行降准操作的主要目的有以下三点:

缓解经济下行压力。2021年经济增速于一季度见顶后延续回落,经济下行压力明显加大,三季度GDP增速下行至4.9%,根据市场预期,四季度GDP仍然延续下行的概率较大。叠加在三线四档政策监管,以及房地产税试点、信贷收紧、限购限价的影响下,房地产投资延续下行拖累投资增速,消费在疫情反复和就业收入的影响下仍然低迷,在上游成本大幅上涨的过程中不断挤压下游利润水平,中小企业经营困难、小企业PMI指数延续6月在荣枯线水平下方运行,随着大宗商品价格回落,在经济下行压力加大、信贷增速持续一年回落的情境下,管理层有必要进行降准操作。

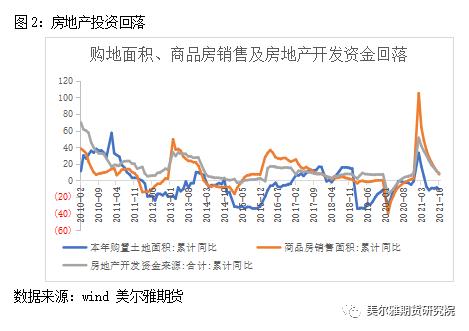

缓解房地产信用风险。在管理层坚持住房不炒以及监管政策加压的情况下,年初以来房地产投资增速延续下滑,资金来源、土地面积、商品房销售面积全线回落,多家知名房企暴雷、面临资金链断裂和债务违约风险,不仅拖累投资增速对经济增速施压,同时市场情绪也受到较大的打击。虽然住房不炒政策不变,但为了防止金融风险扩散,以及加强逆周期调节,四季度以来管理层多次表态边际放松监管政策,12月政治局会议表态要推进保障性住房建设,支持商品房市场更好满足购房者的合理需求,促进房地产产业健康发展和良性循环。

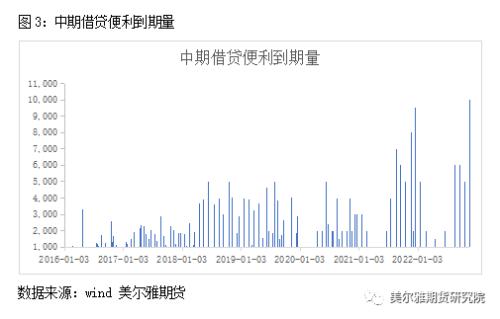

弥补基础货币流动性缺口、置换大量到期的MLF。2016年以来的降准操作,除了应对经济下行的压力以外,通常也为了对冲大量集中到期的MLF,为了保证资金面平稳过渡,在MLF到期量峰值附近进行降准操作的概率更大。2021年12月15日MLF到期量达到9500亿元,2022年1月到期量5000亿元、2月份2000亿元、3月份1000亿元,岁末年初的资金面压力较大,为了维护流动性合理充裕、简化政策操作、提升流动性传导效率,因此管理层早于市场预期进行了降准操作。

3

降准落地、春节行情开启,后市展望

随着12月降准落地、政治局会议定调稳经济格局,以及近期奥密克戎疫情的担忧情绪减弱,北上资金大幅流入,带动市场风险偏好升温,春节行情提前开启。具有业绩改善的大金融、消费等权重板块表现强势,带动IF和IH强势运行。但由于美国FOMC利率决议来临,以及12月9日央行上调外汇存款准备金率应对人民币升值压力一定程度上打压市场情绪,以及当前经济仍然面临下行压力,市场上行节奏有所减缓。

但展望未来,经济工作会议落地、稳增长预期升温,积极的财政政策、坚持住房不炒的表态暗示经济支撑或主要依靠基建阶段性的发力。稳定的货币政策或将根据经济形势和信贷形势的发展进行灵活调整,在经济下行压力加大的背景下、信贷增速逐渐企稳。明年经济增速逐渐触底反弹,经济逐渐从衰退过渡至复苏阶段,11月社融企稳、信用周期大概率触底回升,明年上半年面临的通胀压力较小、下半年通胀压力升温或制约货币政策,经济增速预测值二季度仍然面临回落压力,三季度MLF到期量达到1.3万亿元,不排除上半年再度降准的可能性,因此2022上半年宏观氛围相对宽松,对市场形成支撑。市场风格方面,当中证1000指数与上证50指数的剪刀差扩大到极值时,市场风格或短期切换,并且在逆周期调节的影响下,低位权重业绩增速具有改善预期,并且三季度以来,IF和IH基差逐渐转为升水,而股指期货的参与者主要是机构交易者,表明聪明资金对后市相对乐观,IF和IH风格或将持续一段时间,预计逆周期调节主线或将持续到明年一季度,一季度末需要关注和兼顾科技成长。且在本次经济工作会议上管理层表示全面推进股市注册制,有利于A股市场长期稳定的发展。综合来看,在海外扰动的影响下短期市场承压运行,中期预期仍存、后市仍有上行空间,在春节前若海外市场稳定以及疫情可控,春节行情或持续到1月中旬左右,操作上建议逢低布局IF或IH多单。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐