一度超跌50%,从“高光”到“惨淡”的铁矿石,2022年何去何从?

来源:期货日报 2022-01-02 10:23:11

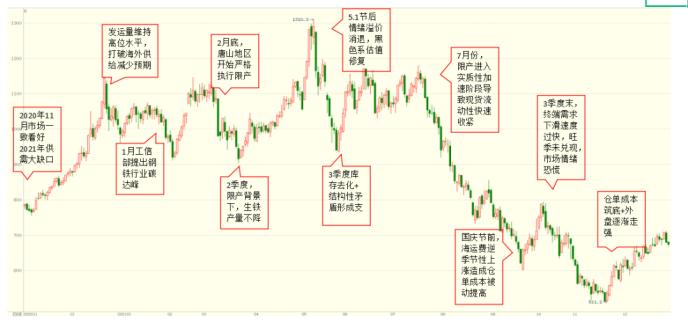

2021年铁矿石可谓是经历了“大起大落”,今年7月中旬起,铁矿石一改前7个月的疯狂向上格局,呈单边下跌行情,至11月自年内高点累计跌幅超过50%,价格基本回归至一年前的水平,此后有小幅反弹。

截至12月31日下午收盘,铁矿石期货主力合约全年累计下跌31.73%,跌幅居商品期货第二。截至12月31日,铁矿石普氏指数累计跌幅为26.35%,青岛港(行情601298,诊股)PB粉累计跌幅为26.91%。

(图片来源:一德期货)

2021年5月中旬,同期高位的成材产量反映偏强的现实需求,叠加当时的中澳关系对外矿发运产生的不确定性,供弱需强的基本面预期致使铁矿石盘面创下历史新高。不过,7月以后,各省陆续公布粗钢限产政策,叠加能耗双控、采暖季、环保临时性限产等政策的相继出台,导致铁矿石需求出现明显的下降,铁矿石期、现货价格也在此过程中大幅下跌,于11月中旬触及年内的最低点。随后在外矿发运成本支撑、需求预期边际改善等因素的影响下触底反弹。

纵观2021年铁矿石盘面,不难发现政策对盘面走势起到了举足轻重的作用。年2021上半年,铁矿石在钢厂利润、成材现实需求、粗钢产量平控、环保政策文件等因素的多重影响下呈高位振荡走势。而进入2021年下半年,粗钢产量平控等限产政策开始逐步落地,一是铁矿石现实需求在政策的影响下大幅降低,与由房地产端政策收紧导致的成材需求减少的宏观环境相互配合;二是铁矿石价格的大幅回调致使我国黑色产业链利润重新分配,有利于我国黑色产业的后续健康发展;三是陆续出台的限产政策也与十四五期间“碳中和、碳达峰”的未来发展重点不谋而合。因此,政策因素对铁矿石期货的影响不可忽视,政策解读对铁矿石行情研判变得越发重要。

2021年铁矿石价格前高后低

第一阶段(1—3月):一季度铁矿石盘面呈振荡走势。疫情影响下国家呼吁过节不返乡,致使2021年春节前后的铁水日均产量、高炉开工率均高于近几年同期水平,在强现实需求叠加春节导致港口作业效率下降、压港上升、到港量阶段性回落,以及钢厂节前的补库行为的共同作用下,市场交投情绪较好,各粉矿现货价格均处于同期最高水平,较大的基差为盘面上行提供动力;但与此同时,1月工信部再次提及全年粗钢产量平控,以及3月唐山地区空气质量变差、环保限产文件纷纷出台,利空铁矿石需求预期,对盘面的上行空间形成明显压制。

第二阶段(4月—5月中旬):期现均创历史新高。4月中上旬,成材价格在表观需求高位及限产预期的加持下大涨,钢厂利润不断扩大,促使非限产地区的高炉开工率以及产能利用率上升,铁矿石需求走强,并刺激钢厂加强高品矿配比以追求铁水产量,导致中、低品粉价差与高、中品粉价差持续扩大,铁矿结构性矛盾愈发突出。在五一劳动节后,在市场对钢厂节后刚需补库的预期下,节后第一周贸易商港口现货日均成交量达215万吨,创年内最高水平,在市场热烈的交投氛围及贸易商极强的挺价意愿下,铁矿石期、现货均在5月中旬达到历史最高点。

第三阶段(5月下旬—7月中旬):回调后高位振荡。5月中旬起,国常会多次点名大宗商品,在“保供稳价”的政策要求下,铁矿石价格应声回调,但高铁水产量及高基差仍对矿价有明显支撑,盘面在5月底到达阶段性底部并开启反弹行情。后在中澳关系叠加山西矿山事故对供给端扰动,以及建党一百周年大庆前后环保政策加码以及粗钢产量压减工作对需求端的影响下,铁矿石基本面呈供需双弱格局,矿价呈振荡走势。

第四阶段(7月下旬—11月中旬):趋势性下跌。进入2021年下半年,各省粗钢平控政策陆续出台并逐步趋严,样本钢厂铁水日均产量从7月16日的235.7万吨跌至10月1日的210万吨,铁矿石现实需求的大幅下降导致钢厂开始主动去库、抛售长协资源,港口库存则持续累库,铁矿石基本面发生根本性转变,盘面趋势性下跌。10月中、下旬部分地区限电错峰生产,叠加华北地区临时性环保限产要求出台,导致铁矿石现实需求再度转弱,钢材旺季需求的落空叠加国家对价格管控举措的加强,使得黑色市场行情受到严重冲击,铁矿石盘面于11月中旬创下年内最低点。

第五阶段(11月下旬—12月月底):强预期带动盘面反弹。低估值下铁矿开始反弹,同时房地产预期改善和钢厂复产预期双重加持,铁矿至此一路上行。

行业人士:2022年供大于求仍将延续,铁矿石价格或逐渐下移

2022年四大矿山产量小幅增长,产能持续增长。四大矿山2021年前三季度累计产量 8.0亿吨、同比增长3.4%,根据四大矿山(淡水河谷、力拓、必和必拓、FMG)最新生产经营公告中的产量指引,2022 年合计产量约 10.7—11.3 亿吨,预计产量增速在0.3%—5.2%,增长中枢在2.45%。“本年澳巴发货量中发往中国的比例在70%左右,预估明年发往中国的产量在7.49亿—7.91亿吨。产能上,四大矿山产能规划预计2021—2025年新增产能5.3亿吨,2021年已经新增0.5亿吨,预计明年起码新增1.56亿吨产能。”国元期货铁矿石研究员杨慧丹说。

据了解,“十四五”我国将持续开发国内矿山资源、提高海外权益铁矿进口占比。在冶金工业规划研究院近日举办的2021(第十届)中国钢铁原材料市场高端论坛上,自然资源部矿产资源保护监督司司长鞠建华指出,“十四五”期间,要加快25个铁矿资源基地建设和28个国家规划矿区勘查开发,构建以大中型矿山为主体的供应格局。“十四五”期间,国内铁精矿产量从目前的2.7亿吨增至3.7亿吨,资源保障量将从15%提高到21%,预计2022年增长0.25亿吨。2020年,我国权益矿占进口矿比例仅8%左右(日本高达60%以上),加大海外资源开发力度,是必由之路。

杨慧丹认为,2022年全球铁矿石在四大矿山和本国增产的背景下将会小幅增长。近三年全球铁矿石产量年均增长率为1.5%,澳巴南加四国出口量年均增长率在1.9%。全球铁矿石供应中澳洲和巴西占比56%,其中四大矿山产量占比达到45%,本国铁矿石产量占到11%。

关于供应,海通期货煤焦钢研究员邱怡宏认为,四大矿山在2022年的铁矿石供应存在增量预期,同时海外铁矿需求已恢复至疫情前水平,因此预计四大矿山发至中国比例将维持高位,但受矿价下行的影响,高成本的非主流矿山以及国内矿山的铁矿石产量将受到抑制,该减量部分或跟随铁矿石价格同向波动。需求端,国内碳中和的发展目标将继续控制粗钢产量,叠加地产整体下行、基建发力滞后的大环境,预计铁矿石的实际需求仍将进一步下行。因此,2022年铁矿石基本面仍将维持供大于求的格局,铁矿石价格继续承压运行,底部支撑为超特粉折仓单价格。关注后续政策对整体黑色产业的影响。

从需求端来看,国内钢厂供给端仍将面临约束,2022年铁水产量预计将延续同比下行趋势。海外铁水产量仍有继续恢复的空间,印度铁水产量将继续创历史新高,日本和欧盟产量将回升至疫情前水平。国内铁矿供给端的收缩幅度将略小于需求端的下降幅度,供需平衡表将进一步小幅宽松。港口库存有望创出历史新高,突破1.7亿吨。“2022年整个黑色系将主要由成材来定价,终端用钢需求的改善程度将决定成材价格的上行空间,进而决定铁矿价格的反弹高度。”方正中期铁矿石研究员梁海宽说。

在上述受访人士看来,2022年全球铁矿产量或增加5000万吨以上。但是随着铁矿价格水平下移,产量增量有可能跟随下移。澳大利亚和巴西铁矿石生产成本在30美元/吨—50美元/吨,成本优势明显,因此抑制非主流铁矿石的发运是调节供需的关键。

对于2022年的铁矿石期货价格,中信建投(行情601066,诊股)期货黑色研究员赵永均认为,在“碳达峰、碳中和”的大背景下,我国钢铁需求逐步见顶,同时废钢对铁水的替代效应逐步显现;而海外经济在今年得到恢复后,铁水需求也难再有明显增量。价格上,普氏指数跌破80美元/吨的非主流矿支撑,期货价格有望跌至400元/吨附近。

梁海宽认为,2022年铁矿石期现价格重心将同比下移,全年波动幅度较2021年将有明显收窄,主力合约多数时间内将围绕650元/吨上下波动,2022年波动区间在500—900元/吨。普氏62%Fe全年波动区间在70—130元/吨。2022年价格低点大概率出现春季后至一季度末,而后逐步上行,全年低开高走。策略上钢厂可尝试在年初低点在主力和远月合约上进行买入套期保值,规避成本端后续可能出现的上行压力。

“交易机会方面,近期铁矿石盘面在钢厂复产预期、叠加保增长的宽松宏观政策的作用下呈上行走势,并且由于2022年是早春,钢厂已经开始节前刚需补库,现货成交量扩大,贸易商挺价意愿强,带动盘面上行。短期内的复产预期无法证伪,关注2月下旬以后钢厂的实际生产情况,择机逢高做空。近期05—09价差缓慢扩大至同期中等水平,关注春节前钢厂复产预期,叠加地产竣工端需求预期带来的正套机会。”邱怡宏说。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐