螺纹钢价格强势和炼钢利润丰厚局面暂未终结

来源:期货日报1312人参与讨论 2021-04-26 09:17:47

房地产领域对于螺纹钢来说,是终端需求板块中占比近三成的下游行业,也是波动最为显著的下游。因此,研究房地产的景气周期及开工节奏对于螺纹钢期现货市场价格来说,是需求端分析的重中之重。

房地产市场的施工节奏

一季度以来,全球经济“繁华犹在”的特征显著,主要驱动来自疫苗接种推广下全球疫情好转带来经济复苏。但也要看到,国外和国内的政策结构都出现了一定变化。一方面,虽然总的流动性秉持宽松基调,但美国的经济政策向财政进一步倾斜,长端利率的抬升对全球市场有外溢效应。另外,今年以来,国内货币政策在正常化的过程中,结构上的“紧”和“松”并存。从国内一季度的数据来看,超预期和不及预期的成分参半,投资者分歧加大。就房地产投资而言,施工保持着韧性。如何理解房地产市场的韧性,可以从长周期的房地产调控变化、中周期的房地产行业变化以及短周期的信用周期运行几个维度来分析。

长周期视角:转型路上调控思路转变带来的韧性

2018年以来,我国房地产市场走过了20多年的需求阶段,且城镇化率已经超过60%,居民杠杆率也出现显著抬升,房地产大周期更多是向存量阶段转变。这种转变是基于人口结构的变化和向高质量发展迈进的诉求。转变的终极目标是经济总量中“新经济”占比提升、财税制度中对于土地财政依赖下降以及金融结构中直接融资占比抬升,显然,目前处于过渡早期。在这个时期,“房住不炒”和“因城施策”成为房地产调控的主要方式。

在2015年开启房地产小周期以前,房地产大周期处于增量时代,宏观的调控思路在于使用全国统一的调控政策,且调控方式主要在需求侧,或者说需求侧的金融端,对购房者的利率或者杠杆工具进行统一调控。房地产小周期在这一阶段表现为大起大落。在2016—2017年的一轮房地产去库存的小周期下,调控方式加入了供给侧调控,或者说供给侧的“金融端”调控,比如在房地产小周期的景气高点推出限售房、限价房,再比如对房地产企业的融资进行调控等。针对供给侧的调控导致房地产企业的补库和去库时间延长,且难度增强。此外,在“因城施侧”的背景下,调控在一、二、三、四线城市逐步分化。因此,从宏观层面来看,调控方式的转变令房地产小周期呈现分化和延长的特质。

中周期视角:房地产行业集中度提升带来的韧性

宏观层面调控方式的转变带动房地产业供给侧改革,进而促使房地产市场集中度提升。任何一个行业的供给侧改革,本质上都是行业内部的信用分层。在一个总的去宏观杠杆率或者稳杠杆率的框架下,房地产行业也呈现了这样的规律。这种集中度的提升,实际上从2016—2017年基于房地产去库存和棚改货币化的一轮小周期就开始了。龙头企业由于拥有更好的信用条件,可以快速加杠杆拿地,在房地产去库存的政策导向下快速提高营收。而很多中小房企则面临着融资条件和传统销售模式的双重恶化,房地产行业的销售集中度和拿地集中度大幅抬升。

行业集中度的抬升对于房地产小周期韧性的意义在于,由于外源融资和自我融资能力增强,在限价的背景下,房地产龙头企业可以增加期房销售,将新开工到竣工的周期拉长,大量的储备囤积土地有了更长的时间来消化。2018—2019年宏观经济下行过程中,房地产的韧性尤为明显。2019—2020年,房地产企业融资端再度收紧,而龙头企业的销售集中度仍在提升,只是融资和拿地出现分化,部分龙头企业在销售向好时主动缩表、回笼资金。这体现了房地产行业供给侧改革的进一步深化,高杠杆运行模式面临着更大的挑战,而优质龙头企业行为的转变利好顺周期波动率的下降。

短周期视角:信用扩张延续带来的韧性

以上从宏观调控到中观产业变化两个角度进行了分析,而对于房地产小周期的韧性,我们从分化和延长两个侧面来论证。从流动性总量角度来看,2019年以来,先后面临贸易摩擦和新冠疫情的冲击,政策对冲下,居民和企业的中长期贷款走强,信用周期向上。此外,在2016—2017年房地产行业去库存后,整体库存水平维持低位。可以说,逆周期调节的金融条件的改善,助力了房地产的强势。

从2019—2020年的宏观调控节奏来看,在经济运行由下行压力较大向企稳回升转变后,房地产再度成为政策调控的对象。进入2020年下半年后,在需求端,针对市场快速反弹的一二线区域,加码调控措施;在资金端,新的调控政策从房地产企业的降杠杆入手,三季度推出了“三道红线”新规,四季度推出贷款集中管理制度。这种收紧,从央行的角度来看,是政策在回归中性的过程中,逐步向防风险进行切换;从财政的角度来看,带来了明显的紧缩效应。

从2021年一季度的房地产数据来看,虽有调控的持续加码,房地产销售仍然偏强,这和居民部门长期贷款延续强势对应,信用扩张带来的韧性尚未衰竭。房地产新开工受到抑制,这和调控手段从房地产企业融资端入手相关。房地产企业不得不加快施工进度,从而回笼资金,房地产投资整体维持韧性。而融资环境偏紧,企业拿地和土地成交放缓,新开工受到影响,故从施工结构上来看,由新开工向竣工的转换正逐步展开。

房地产展望:由开工阶段向竣工阶段转换

房地产施工受前期的供给端和当期的需求端共同影响。对于前者而言,新开工和半年前的土地成交密切相关。一般来说,半年前的拿地决定了后期的开工节奏。如果当期的销售预期转差,那么将给新开工带来一定的负面效应。对于竣工而言,同样受前期因素和当期因素的左右。通常,两年半前的新开工会对后期的竣工产生显著影响,但当期的货币信用条件或疫情等外生变量也会延误竣工。在综合考虑这些因素后,可以认为,二三季度在结构上是开工阶段向竣工阶段转换的时间窗口,就二季度而言新开工预计冲高回落,而施工在全年的延续性较好。

总体来看,今年国内经济结构应由房地产消费驱动向后疫情时代消费服务驱动转换,投资亦由房地产投资向制造业投资缓慢过渡。虽有韧性,但房地产投资整体冲高后平稳回落是大势,由开工阶段向竣工阶段过渡符合这样的判断。

短期需求依然强劲

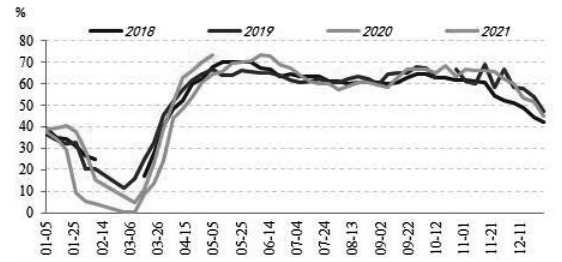

近期建筑行业开工积极性较为高涨。从产销基本同步的水泥行业的数据来看,4月以来,通用水泥的开工负荷就超过往年同期,并迅速冲高至近几年的峰值,这直接反映出当下建筑行业“小旺季”的火热。

至于需求占比在5%—10%的钢材出口,海外订单也表现较好。1—3月,我国共出口钢材1768万吨,与2019年同期持平,且欧美市场螺纹钢价格基本与国内同步上涨。建筑行业开工火热,加之出口持续强劲,提振了建筑钢材需求。根据机构的数据,4月以来,全国螺纹钢周度表观需求维持在450万—460万吨。

图为国内通用水泥周度开工负荷

供应增长仍存变数

截至4月16日,全国螺纹钢总产量为5085万吨,同比增加761万吨,增幅为17.6%。与此同时,吨钢毛利约1000元,盈利颇丰。在利润的刺激下,钢厂生产积极性颇高,且唐山限产涉及的产品主要为板材和带钢,螺纹钢整体供应未受太大影响,产量不断冲高。

长流程钢材产出小幅回升

全国两会结束后,唐山市开展的减排攻坚行动对当地的钢铁生产的确产生了显著效果。此前我们进行实地调研了解到,3月是减排攻坚月,叠加Ⅱ级空气质量预警响应,唐山高炉普遍限产幅度达到50%。虽然4月对部分钢厂的高炉限产要求放松至30%,但也仅在4月中旬,部分高炉才得以按照减排要求实现复产。

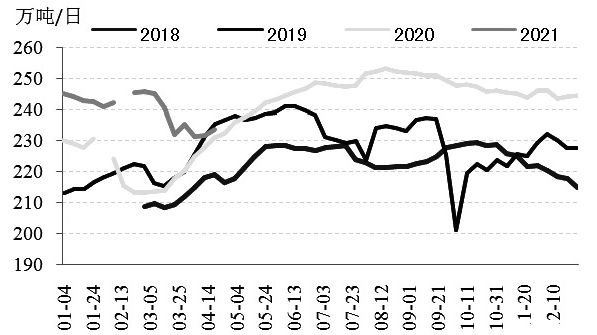

4月16日当周,全国247家样本钢厂日均铁水产量从231万吨回升至233万吨,预计本周仍将上升,但增产的主要产品为带钢。虽然邯郸、秦皇岛等地也传出钢材减排限产消息,但我们核实,当前两地并无限产动作。考虑到二季度全国还有近千万吨级别的高炉置换产能投放,故长流程钢厂后期的螺纹钢供应预计小幅增长。

图为全国247家钢厂铁水产量

短流程钢材产出料保持高位

短流程炼钢的主要产品是螺纹钢、线材等建筑钢材,其年产量占全国总供应的一成左右。从节能减排的角度出发,短流程是长期政策导向的炼钢方式。目前看来,短流程炼钢的利润远不及长流程,这主要是废钢资源紧缺造成的。虽然今年我国自产废钢和进口废钢存在约2500万吨的供应增量,但仍难以弥补需求增量缺口,废钢价格一直高于铁水成本。据测算,平电的短流程成本较长流程高出400元/吨左右,若考虑进一步提产后的短流程进入峰电成本区间,则短流程炼钢的毛利不到400元/吨。

当然,这对于短流程炼钢来说已是很不错的利润水平了,故当前短流程钢厂的开工率较高。据鑫椤资讯的样本数据显示,4月16日当周,135家独立电弧炉的产能利用率为81.5%,创下2018年以来的新高。以目前的钢材销售价格来说,短流程电弧炉可能会进一步提高开工率至满产,但考虑到废钢资源紧张,短流程提供的螺纹钢增量也相对有限了。

工信部提出粗钢压减任务

从市场角度来分析,长流程和短流程钢厂还能释放一定的螺纹钢供应增量,而从政策角度来分析,在“碳中和”导向下,工信部提出压减粗钢产量任务,其对钢材市场情绪产生了很大影响。2月28日,国家统计局发布公报,将2020年我国粗钢产量从10.53亿吨上调至10.65亿吨。由于工信部并未提及压减数量,在调整后的2020年粗钢产量基础上,我们按同比持平、压减1000万吨、压减2000万吨三种情况来预估可能产生的影响。

由此可见,若要严格执行粗钢压减任务,则未来全国要减产3%—5.4%,而螺纹钢需求预计保持同比正增长态势,严格执行粗钢压减任务势必给螺纹钢市场带来明显的供应缺口,且这个缺口只能通过出口回流来弥补。从结构上看,粗钢中的铁元素来自铁矿石和废钢,由于短流程更为节能环保,长流程在铁粉烧结和高炉炼铁环节污染物排放量较大,压减粗钢产量将主要通过抑制高炉生产来实现。

综上所述,房地产投资冲高回落是大概率事件,且由新开工阶段进入竣工阶段,韧性虽存,但对螺纹钢的需求拉动有限。供应仍是今年螺纹钢市场的关键因素。钢厂在高利润的刺激下整体会有一定增量释放,但考虑到粗钢压减任务,供应增加是否会扭转成缩减也未可知。所以,从供应端的政策出发,目前,螺纹钢价格强势和炼钢利润丰厚的局面仍未终结。(作者单位:国投安信期货)

(文章来源:期货日报)

相关文章

猜你喜欢

今日头条

图文推荐