国投安信期货:美豆油又创新高的背后

来源:国投安信期货451人参与讨论 2021-04-26 09:17:10

此轮美豆油的上行首先我们认为是小麦的干旱,以及巴西玉米的减产和美玉米种植担忧先行从供给端推动了农产品市场。然后需求端发力,4月19日45Q法案的新政策出来,这个对刺激乙醇行业产能扩张有利,可能获得更多的税收抵免。美国农业部于4月22日宣布通过高混合燃料基础设施激励计划提供1840万美元的奖励,以及本周四美国政府在地球日召开“气候峰会”,承诺至2030年美国的碳排放量将在2005年的基础上减50-52%,均从生物柴油和乙醇燃料的角度推动了原料价格的上涨。本身农产品旧作就是低库存的阶段,所以价格涨势就较为凌冽。

如果从极端的巴西玉米900万吨的减产量以及中国增加400万吨的美玉米的采购量,我们从往年的历史走势以及美玉米的库存情况来考虑,旧作的玉米我们认为进入650~680美分/蒲式耳,大概率把巴西的减产预期和中国对旧作美玉米的需求预期这两个因素给交易进去。但是45Q法案的支持力度我们需要进行评估,我们比较担心的是45Q的法案给予美玉米较高的升水,我们近期会单独出专题报告针对45Q法案对于美玉米的价格进行估值,因为美玉米会用影响到美豆油和美大豆的价格运行趋势。

大的价格运行方向,在碳中和背景下,需求端发力,需要供给端来扩张,平衡表紧张的状态没有实际性扭转前,我们建议还是找支撑对美玉米、美豆油、美豆多头配置的思路。

麦产区干旱和俄乌地缘政治紧张

美麦产区干旱

美国冬小麦产区主要集中在北部平原和中西部地区,4月15日的NOAA对美国4~6月份的干旱情况的展望看,美国北部平原处于干旱状况,引发市场对冬小麦产量的担忧,,并且现实情况美国北部平原确实偏干,冬小麦价格大涨。

数据来源:USDA,国投安信研究院

地缘局势紧张加剧了市场的担忧

俄罗斯在与乌克兰接壤的边界上部署的军队人数已增至10万以上,是最近几次两国边界上规模最大的军事集结,导致进一步爆发冲突的可能性升高。目前,俄罗斯已计划对外国军用船只和官方船只封锁连接黑海与亚速海的刻赤海峡(Kerch Strait)。亚速海有两个重要的乌克兰港,乌波尔和别尔江斯克,约占该国谷物出口能力的5%。如果乌克兰亚速海的两个重要港口存在使用风险的话,那么通过卡将作物运到最近的可港奥恰基夫将花费约26.40美元/吨,通过将其运到最近的港将花费15.80美元/吨。上述运费大致折算为41~69美分/蒲式耳。一旦俄乌冲突进一步波及到商业船只或者冲突蔓延到乌克兰的其他港口,带来的风险溢价都可能影响并导致粮食价格上涨,这些溢价需要加到销售价格中,乌克兰供应了全球约10%的和16%的出。

玉米旧作收紧

巴西二茬玉米的产量下降

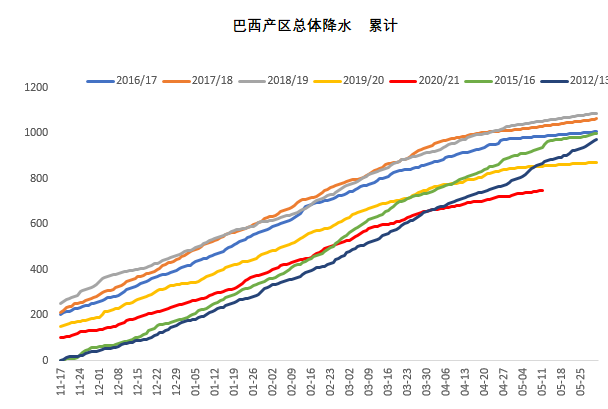

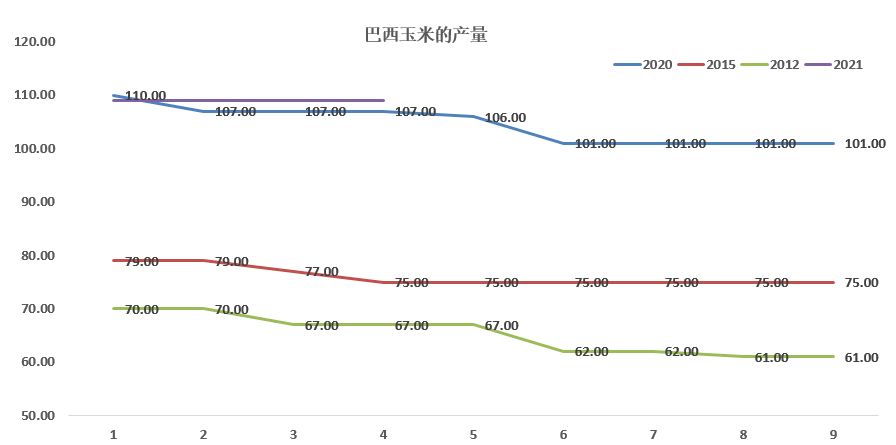

由于4月份巴西天气干旱,市场在下调巴西玉米的产量。目前预期巴西玉米下调量在200~400万吨,机构对巴西玉米产量放在1.03~1.05亿吨之间。

USDA4月份数据将巴西玉米放在1.09亿吨。CONAB4月份预计巴西的2020/21年玉米产量为1.089亿吨。机构跟官方之间的数据差异较大。

巴西二茬玉米主要在中西部和南部地区,它通常在1月至3月播种,然后在6月至9月收获,约占巴西玉米产量的86%,几乎占该国玉米出口的全部。主要来自马托格罗索州、南马托格罗索州、戈亚斯州和巴拉那州。干旱天气。

我们对二茬巴西玉米产量和美玉米价格的看法

从降水情况看,目前降水偏低,类似于2012年,2015年和2020年,我们参照历史年份,USDA对巴西玉米产量都均进行了下调,下调幅度在400~900万吨。今年的情况比往年更为糟糕,所以具体的下调幅度是否会超往年需要关注。

美国农业部目前尚未对巴西产量进行大幅调整,如果巴西产量确实因为天气减产巨大的话,部分需求会部分转到美国,进一步收紧美玉米的平衡表。加上中国方面采购美玉米的进度较快,2020/21年度USDA对中国对美玉米的采购量放在2400万吨,市场上对中国的采购量预估在2800万吨。美国平衡表的需求端还有上调的空间,而巴西从供给端上给与影响,激发了市场做多的玉米的热情。

如果从极端的巴西玉米900万吨的减产量以及中国增加400万吨的美玉米的采购量,我们从往年的历史走势以及美玉米的库存情况来考虑,旧作的玉米我们认为进入650~680美分/蒲式耳,要注意把巴西的减产预期和中国对旧作美玉米的需求预期这两个因素给交易进去。但是45Q法案的支持力度我们需要进行评估,我们比较担心的是45Q的法案给予美玉米较高的升水,我们近期会单独出专题报告针对45Q法案对于美玉米的价格进行估值。因为美玉米会影响到美豆油、美大豆的价格运行趋势。

数据来源:USDA,路透,国投安信研究院

美国新季玉米种植存担忧

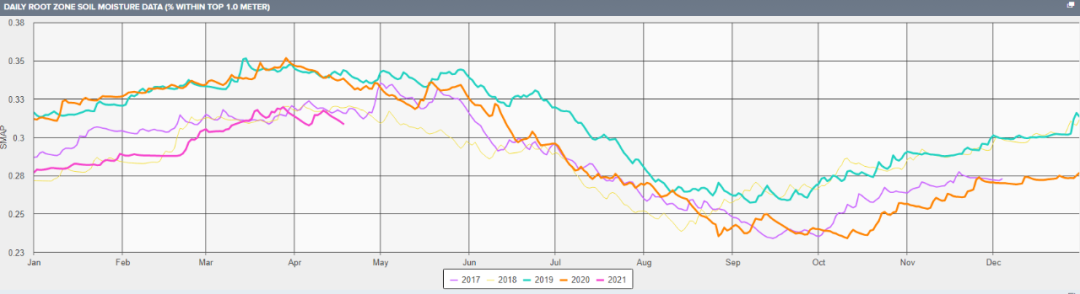

今年美国中西部的土壤湿度是近几年来的低点,市场对美国中西部地区干旱存在担忧,担心影响到美玉米的种植进度。

2021/22年度市场对中国采购也报有期待,预计中国采购量会放在1500万吨。

而2021年我们对美国乙醇的需求也持有乐观的态度,工艺需求这块也值得期待,整体看在旧作紧张的背景下,需要2021/22年美玉米从供给端扩张,一旦供给扩张的路上遇到障碍,价格就需要通过上涨来抑制需求。平衡表的定性状态预计是从过度紧张往松一点的情况转,但是预计美国作物年度内逆转的难度有点大,所以新季玉米交易题材方面看,市场也有往上去推涨的动力。

数据来源:路透,国投安信研究院

美玉米的工业需求

45Q法案加码,具体法案变动细节可参考我们的报告《45Q法案政策新增项目》

4月19日,R-W.V。和卡罗尔·米勒与众议院少数党领袖凯文·麦卡锡(Kevin McCarthy)一起宣布了一项法案,以改善和延长碳捕获和封存(CCS)第45季度税收抵免。

法案变动的内容主要如下:

A。税收抵免永久化。

B。强化驱油(CO2-EOR)和碳封存的信用额度从每吨35美元提高到50美元。对于其他固碳,其价值将从每吨50美元增加到85美元。

C。抵免期限:该法案将抵免的支付期限从12年提高到20年

D。年度最低碳捕获与封存数量变动:

将直接空气捕获项目必须封存的最小碳量从10万吨碳减少到10,000吨碳:

将非电力制造计划必须封存的最小碳量从10万吨碳减少到25,000吨碳;

将发电设施必须封存的最小碳量从50万吨碳减少到10万吨;

将碳利用所需封存的最低碳量从2.5万吨降至1万吨。

对于美玉米的工业需求,我们持有乐观态度,跟我们前期提到的美国生物柴油逻辑类似,我们认为进入产能释放的周期内。因为45Q的扩张和改革降低了私人资本投资在发电、乙醇和化肥生产、天然气加工、炼油、化工生产以及钢铁和水泥制造等一系列行业部署碳捕获技术的成本和风险,乙醇炼厂通过45Q法案可以拿到一部分抵税收入。 随着疫情的好转,汽油需求的同比逐步恢复,碳中和政策下,乙醇库存下降,利润在转好

数据来源:路透,国投安信研究院

谷物小麦以及能源政策强势提振美豆油

对于美豆油市场的上涨,主要的影响因素如下:

美玉米旧作担忧巴西减产,加上市场对美国玉米产区和小麦产区对干旱的担忧,谷物市场出现飙升。美玉米和美豆油作为生物能源的原料,相互之间影响和跟随。

4月19日的45Q法案新增扶持政策

本周四美国政府在地球日召开“气候峰会”,承诺至2030年美国的碳排放量将在2005年的基础上减50-52%。美国总统希望到2050年美国经济完全脱碳。目前看美国政府对碳排放量减排的推动积极,会提振生物燃料的需求预期。美豆油做为生物柴油的原料,收益于美国的碳中和政策,从政策端给与长期的支撑,有拖底的效应。

美国农业部给出了新的刺激政策,为了纪念地球日,美国农业部于4月22日宣布通过高混合燃料基础设施激励计划提供1840万美元的奖励,以帮助扩大高混合乙醇和生物柴油的可用性。根据美国农业部的数据,这项奖励涵盖了20个州,预计将帮助推动每年约2.18亿加仑的可再生燃料需求。

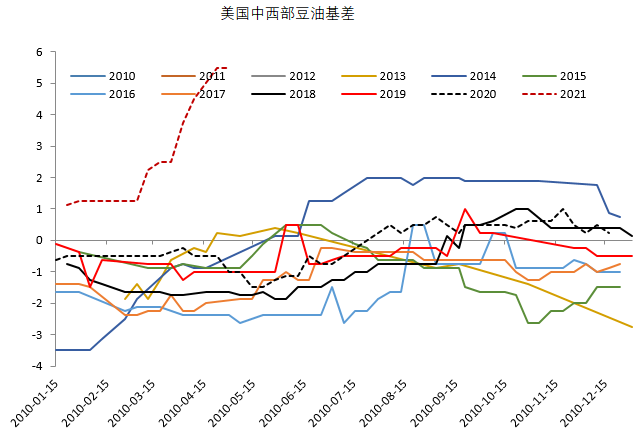

美豆油现货价格高,现货升水盘面美豆油的现货基差在4月19日45Q新法案通过后出现了跳涨,美国中西部毛豆油基差目前对着盘面升水接近13美分/磅,说明了美国现货市场的紧张。美豆旧作的平衡表紧张,美国国内压榨近期一直有缺豆停机的情况发生,加上可再生柴油的产能上马,需求预期向好,炼厂高基差采购原料,美豆油供需双利好。

数据来源:路透,国投安信研究院

比对下3月中旬阶段性高点的异同点

另外我们再来回顾下美豆油市场本周的突破和3月中旬的阶段性调整的异同点。下面是我们3月31日的日评(相关报告可以登陆国投安信投研平台查询),从政策端收入看,目前RIN价格以及LCFS信贷带来的政策收入跟3月中旬差异不大,柴油价格虽然有所上涨,给豆油能带来的上涨力度也较小。而目前巴西在降生柴掺混,美国对巴西豆油价差拉高,要小心再次发生巴西豆油出口到美国的情况发生。所以但从生柴利润的角度看(仅考虑RIN+1美元/加仑补贴+LCFS),对美豆油的估值范围差异不大。那么问题我们预计是要考虑的是新能源政策以及谷物市场带来的外溢效应。

(文章来源:国投安信期货)

相关文章

猜你喜欢

今日头条

图文推荐