旺季反跌,BDI为何达2021年以来新低?

来源:金融界 2022-08-24 11:24:07

来源:ZX能源与碳中和研究

报告要点

本文梳理了BDI指数近期走势,从铁矿石、煤炭和粮食角度分析了需求特征及典型航线运价变化,认为供给端在港口拥堵缓解背景下市场供给趋于宽松。9月份市场运费可能进一步企稳,在欧洲煤炭进口和粮食发运增长下,四季度运费进一步小幅反弹。

摘要

BDI指数达2021年以来最低水平。波罗的海干散货运价指数BDI自5月以来总体下行,8月22日收于1279点,跌至2021年以来最低水平,出现逆季节性走弱。各船型日租金下行,海岬型日租金当前仅为6200美元。远期运费协议FFA对2023年的判断为贴水,当前近月和下个季度的运费水平总体回落。BDI作为全球生产的同步指标,反映了疫情后全球经济在货币刺激后面临整体放缓和供应端压力,需求整体转弱。

需求端整体转弱。国内钢铁行业需求和铁矿石价格对运费形成负反馈,铁矿石发运量整体偏弱,目前已经低于2019-2021年间平均水平。煤炭在二季度受到欧盟和印度需求的支撑,但自8月11日欧盟禁运俄罗斯煤炭以来,需求整体转弱。欧盟目前电厂库存水平有所改善,叠加莱茵河水位较低影响港口疏运,ARA地区进口需求放缓。印度进入季风季节后进口转弱且国内生产提速,后续对市场支撑力度有限。由于粮食出口受到多国政策限制,粮食出口整体下滑。乌克兰黑海地区粮食发运向常态化过渡,但仍面临货主拒收和保险费用高企的压力。

供给端制约缓解。全球干散货船队的供给整体放缓,手持订单占比保持低位,航运公司投放订单十分谨慎,到2023年末前市场运力将低速增长。但与2021年受到疫情防控和台风天气影响不同,目前船舶在港比例持续下行,导致运力相对宽松。

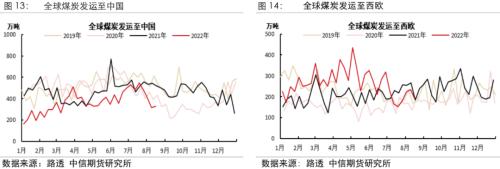

关注欧盟煤炭进口回升和粮食发运增长。我们认为各货种来看,煤炭对干散货市场的支撑相对较强。在全球能源偏紧背景下,叠加莱茵河航行问题缓解,欧盟仍有继续增加煤炭进口量的动力,同时运距拉升对航运市场带来一定支撑,煤电厂启动将支撑需求回暖。铁矿石发运仍需关注中国钢铁行业增产,但铁矿石供给相对宽松,矿价保持相对低位仍将压制运费上行空间。黑海地区粮食发运和北半球粮食发运后续可能继续上行。我们认为干散货航运市场在9月总体企稳,后续小幅反弹。四季度欧洲煤炭进口需求有望支撑运费继续反弹,但若铁矿复苏缺位,复苏幅度相对有限。

风险提示:地缘冲突影响升级 极端天气 铁矿需求持续低迷

正文

一、近期干散货市场运价走势

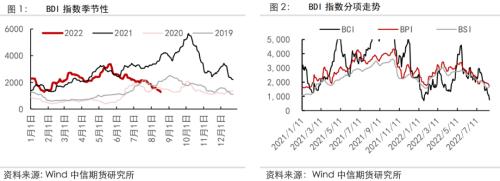

1、 BDI指数旺季不旺,达2021年以来新低

BDI指数及其分项指数自5月以来总体回落。2022年8月22日,BDI指数收于1270点,为2021年以来最低水平,较5月的高点3344下滑62%。5月以来,BDI指数见顶回落,三季度进入传统旺季但运费出现逆季节性的持续走低。8月22日,BCI、BPI和BSI分别收于747点、1645点和1751点,其中铁矿石运费走低,回落程度最为显著,也带动了其余船型运费下行。

2、各船型租金整体回落

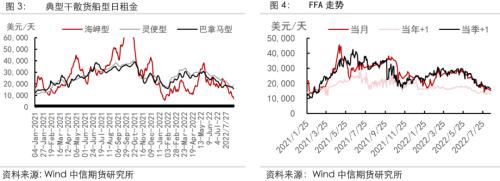

各船型日收益水平下降。海岬型船日收益仅为6200美元,达近半年以来新低。巴拿马型和大灵便型船的日租金水平分别达到1.5万和1.9万美元,相比年初3万美元左右水平出现了明显回落。海岬型船型运费走弱仍是拖累市场运费下行的主要因素。

3、FFA运费下跌

远期运费协议FFA回落明显。由波交所发布的FFA指数也出现连续回落,2023年FFA的预期水平为1.28万美元,维持Back结构。下个季度预期达到1.63万美元,略高于下个月的水平。FFA较今年最高的2.8万美元已下跌47.8%。

4、BDI指数走低反映了全球需求总体转弱的趋势

BDI是全球经济需求转弱的前瞻指标。BDI指数中海岬型船主要运输铁矿石和煤炭,而中国海运铁矿石进口量占比达70%,因此我国房地产及钢铁行业的疲弱直接影响海岬型船舶表现。对中小船型而言,全球需求分布较为均衡,当前运费走弱反映了海外宏观需求的放缓。BDI是全球制造业PMI中生产的同步指标,BDI转弱反映了在市场经历了宽松货币刺激后,经济增长面临通胀和供给端压力,需求整体转弱的趋势。

二、需求端变化

1、铁矿石:发运量整体偏弱,已低于前三年同期水平

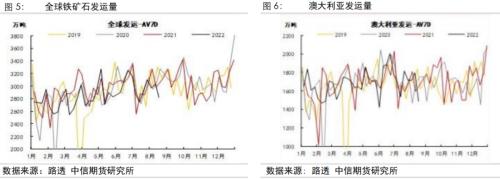

全球铁矿石发运量低于往年季节性平均。由于国内房地产终端需求整体表现弱势,钢厂生产相对谨慎。当前虽然在逐步复产,但铁矿石港口库存仍在缓慢上升。铁矿石价格相对低位,影响巴西、澳洲等贸易和发运的积极性。铁矿价格较低,也压低其中运费比例。近期,铁矿石全球发运量已经低于2019年以来季节性平均水平,澳大利亚港口检修拖累了发运量。

澳大利亚和巴西发运运费较年内峰值下降一半。巴西长航线发运降低,图巴朗-青岛的C3航线运费跌至19美元/吨,较年内最高水平下降了50%,返程航线运费表现更差。澳大利亚发运量也环比下滑,C5航线运费跌至8美元/吨左右,降至2020年的同期水平,回吐了2021年以来的全部增幅。

2、煤炭:欧盟、印度进口转弱,四季度或有支撑

5月欧盟和印度需求共振,煤炭运输成为全球干散货运输的亮点,与铁矿石共同推升了海岬型运价,但当前市场基本面已发生了一定变化。

俄罗斯煤炭出口寻求以亚洲为主的新目的地。8月11日欧盟对俄罗斯煤炭出口禁令生效,8月以来俄罗斯煤炭出口目的地已无欧洲国家,俄煤正在向亚洲、南美等国转移。短期运量未出现明显下行,俄罗斯新出口地将对干散货运距带来积极影响。

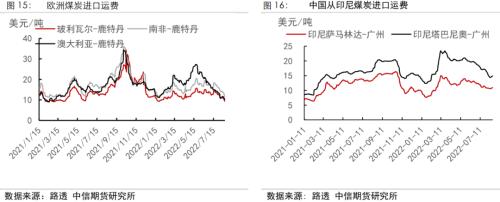

欧盟煤炭进口短期动力趋弱。欧盟地区电厂煤炭库存水平相对较高,叠加莱茵河前段时间饱受低水位困扰,ARA港口(阿姆斯特丹-鹿特丹-安特卫普港)疏港不畅,煤炭进口需求放缓。由于欧盟相对缺少天然气,煤炭对天然气替代以及欧洲国家加大进口南非、美国、澳大利亚、玻利瓦尔乃至印尼煤炭都将拉升干散货船的整体运距。8月22日澳大利亚动力煤价格再度快速上涨,可能将提振采购情绪,使得煤炭运输重拾增长动力。当前欧盟煤炭进口运费已出现连续回落,降至年初季节性低点水平。南美、南非和澳大利亚发往欧洲的单吨运费分别为9.4、11.67和10.22 美元/吨,大西洋(行情600558,诊股)地区煤炭运费较5月高点回落约40%,澳大利亚发运运费回落约60%。

印度煤炭进口动力转弱。5月份印度开始饱受高温煎熬,电厂煤炭库存处于低位,因此加大了全球煤炭采购和国内煤炭生产。进入季风季节,煤炭采购受到一定限制,同时国内供给快速增加,使得印度对煤炭的支撑力度转弱。9月份,印度季风季节过去,但预计电厂对煤炭的需求已经基本得到满足,因此对运输的需求支撑力度减弱。

我国煤炭进口需求转弱。国内受到高温天气影响,水力发电出力不足,民用电需求持续高位,煤炭需求相对较强。但由于国内保障供应力度较强,电煤库存维持较高水平,进口动力相对较弱。俄罗斯发往我国煤炭运费保持较低水平,当前约为3.8美元/吨。我国对澳大利亚煤炭进口禁令有边际放松,但目前运费和运量仍处于较低水平。我国目前从印尼萨马林达港和塔巴尼奥港煤炭进口运费分别为10.75和14.9美元/吨,较5月峰值回落22%和29%。

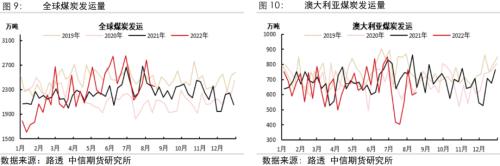

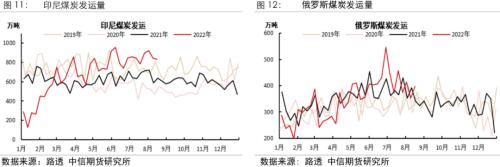

印尼煤炭发运相对较高,澳大利亚煤炭发运7月显著下行。由于降水影响,澳大利亚7月煤炭的港口发运量处于低位,对国际干散货航运市场形成一定拖累。印尼部分企业对本国需求保障力度相对较低,未来可能收紧出口政策,对出口量形成一定影响。

3、粮食:乌克兰发运逐步常态化,但带动作用有待继续显现

各国对粮食出口持相对谨慎态度。在全球通胀居高不下和高温持续肆虐背景下,部分国家颁布了出口禁令,对粮食出口予以限制。出口禁令将在2022年底乃至2023年末到期。粮食全球发运和供给量总体减量。同时,俄罗斯也是粮食的较为重要的出口国,当前地缘政治局势对俄罗斯发运也带来一定影响。

乌克兰粮食出口恢复,但目前体量仍然有限。8月1日起,黑海地区粮食出口恢复,目前已经有16艘干散货船出发。未来一周仍将有8艘运粮船舶恢复航行,黑海粮食发运向常规化过渡。但首艘干散货船到达黎巴嫩后遭到货主拒收,同时当前乌克兰粮食发运仍需支付较高的船舶保险费用,可见出口增长仍将面临一定障碍。

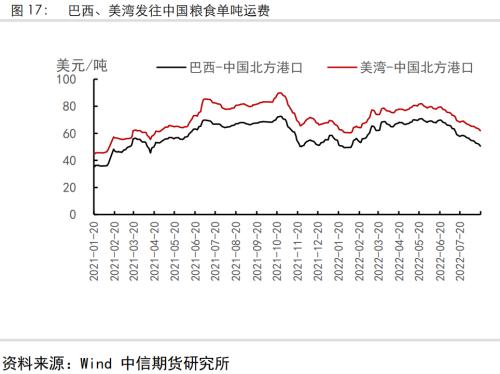

粮食运费整体下行。受到大型船舶运费影响带动和自身基本面的转弱,粮食整体运费出现较快回落。我国从巴西和美湾粮食进口运费分别达50.5和61.9美元/吨,较今年5月份高点回落28.7%和24.3%,同比下降24.6%和23.1%。

三、供给端变化

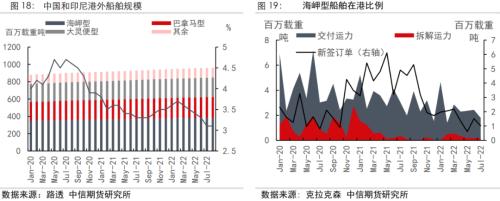

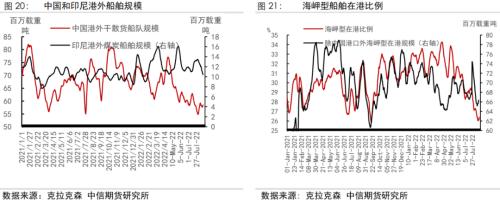

1、船舶规模增速仍处低位

2023年末前运力低速增长。前7月,干散货船舶规模增速为3.1%,仍处于低位。考虑到船队手持订单比例仅为7.1%,2023年末之前市场运力增长仍将保持低位。由于近期市场运费保持低位,新签订单规模已显著走低,市场可交付运力比例也将保持低位。

2、港口拥堵总体缓解

港口拥堵持续缓解。2021年由于疫情影响和天气影响,全球干散货船拥堵持续加剧,在三季度达到峰值,推升BDI指数重返5000点。今年以来,仅二季度全球海岬型船舶在港比例处于高位,欧洲港口拥堵明显,随后全球和中国港口外海岬型船舶比例持续下行,拥堵对于市场的支撑作用减弱。

四、短期运费展望

关注欧盟煤炭进口回升和粮食发运增长。我们认为各货种来看,煤炭对干散货市场的支撑相对较强。在全球能源偏紧背景下,叠加莱茵河航行问题缓解,欧盟仍有继续增加煤炭进口量的动力,同时运距拉升对航运市场带来一定支撑,煤电厂启动将支撑需求回暖。铁矿石发运仍需关注中国钢铁行业增产,但铁矿石供给相对宽松,矿价保持相对低位仍将压制运费上行空间。黑海地区粮食发运和北半球粮食发运后续可能继续上行。我们认为干散货航运市场在9月总体企稳,后续小幅反弹。四季度欧洲煤炭进口需求有望支撑运费继续反弹,但若铁矿复苏缺位,复苏幅度相对有限。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐