天然气:始于北溪,终于北溪

来源:金融界 2022-08-24 11:22:26

来源:东证衍生品研究院

报告摘要

走势评级:TTF:看涨

报告日期:2022年8月22日

★库存依然正常,但是市场根本不买账

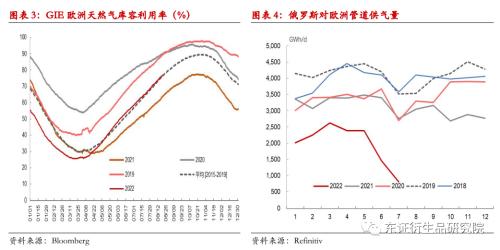

上半年,欧洲通过大量进口LNG有效补充了俄气供应量的下降。但是进入到下半年,通过LNG去补充库存的难度在上升,一方面有美国供应量下降,另一方面则是亚洲LNG需求在上半年非常疲弱,给了欧洲大量进口LNG的时间窗口。1H22欧洲LNG进口增量高达2000万吨,而到了2H22,我们预计进口增量可能仅有1000万吨左右。全年来看,LNG进口增量大约是400亿立方米。假设北溪1号维持当下负荷至年底,俄罗斯对欧洲供气总量同比下降650亿立方米左右,即LNG进口增量是难以填补俄气减量缺口的,这只是2022年结果。而取暖季则是从2022年11月至2023年3月,平均每个月的天然气消费量是淡季月份的2倍左右。在俄气供应充足的情况下,欧洲天然气每年去库幅度大约在400-700亿立方米左右,暖冬和寒冬对于库存去化的影响会有200-300亿立方的差异。那么当俄罗斯供应水平只有正常水平20-25%的时候,仅仅库存正常并不能保证欧洲能够安全度过取暖季。

★投资建议

欧洲这一轮天然气波动率上升始于北溪1号,也只能终于北溪1号,即俄罗斯在未来某个时点通过北溪1号大量供气才能扭转局面。北溪1号若能恢复满负荷,即使有缺口,问题也是不大的。如果北溪1号持续维持当前负荷运行,那么至取暖季结束前,缺口将是巨大的,库存甚至有耗竭的风险。北溪1号相当于俄罗斯对欧洲的压力测试工具,取暖季前的问题越大,问题在取暖季得到解决的可能性才越高。我们依然维持对TTF的看涨评级,但是到底能涨到多高,这是拍脑袋的事情,意义并不大。

★风险提示:

俄乌局势的变化;冬季的气温等。

报告全文

1

库存依然正常,但是市场根本不买账

我们在半年度报告中对于下半年展望的标题是《警报未解除,依然“命悬一线”》。现在来看,事情的确没有在朝好的方向在发展,反倒是市场对于潜在供应问题越来越担忧,由此推动气价和电价都是大幅上涨。自6月份以来,TTF首行的价格涨幅接近200%。与此同时,欧洲天然气补库的进度条仍然在正常轨道上,然而市场却根本没有买账。这一轮欧洲气价上涨的时点与北溪1号供气降负荷存在着非常直接的关系,甚至可以这么说,如果北溪1号仍按照正常产能在运行,欧洲的气价也不会上涨到现在的高度。北溪1号的产能是550亿立方米/年,而2021年俄罗斯对欧洲天然气供应总量是1550亿立方,即北溪1号占到2021年俄罗斯对欧洲供应的三成比例。至2022上半年,北溪1号的供应量则是占到了俄罗斯对欧洲供应的50%以上。因此,北溪1号的低负荷运行是导致欧洲天然气波动率大幅上涨最为主要的驱动。在2021年,俄罗斯与欧洲在天然气上的博弈焦点是北溪2号,今年则是变成了北溪1号。对于俄罗斯而言,价格的上涨可以有效对冲供气量的下降。截止8月20日,俄罗斯对欧洲干线供气量约为125百万立方米/天,而在北溪1号正常负荷时,供气总量则是250百万立方米/天。TTF已经较5月底的水平上涨了200%,因此俄罗斯天然气出口收入应该不会因为北溪1号低负荷运行而出现缩水,甚至有可能还会进一步上升。与此同时,在欧洲不断祭出对俄制裁的举措之后,北溪1号低负荷运行反倒是俄罗斯对于欧洲极限施压的手段,何乐而不为?

上半年,欧洲通过大量进口LNG有效补充了俄气供应量的下降。但是进入到下半年,通过LNG去补充库存的难度在上升,一方面有美国供应量下降,另一方面则是亚洲LNG需求在上半年非常疲弱,给欧洲提供了大量进口LNG的时间窗口。1H22欧洲LNG进口增量高达2000万吨,而到了2H22,我们预计进口增量可能仅有1000万吨左右。全年来看,LNG进口增量大约是400亿立方米。假设北溪1号维持当下负荷至年底,俄罗斯对欧洲供气总量同比下降650亿立方米左右,即LNG进口增量是难以填补俄气减量缺口的,这只是2022年结果。而取暖季则是从2022年11月至2023年3月,平均每个月的天然气消费量是淡季月份的2倍左右。在俄气供应充足的情况下,欧洲天然气每年去库幅度大约在400-700亿立方米左右,暖冬和寒冬对于库存去化的影响会有200-300亿立方的差异。那么当俄罗斯供应水平只有正常水平20-25%的时候,仅仅库存正常并不能保证欧洲能够安全度过取暖季。

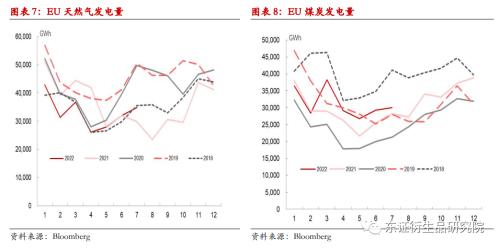

最终的结果只能是通过更高的价格去挤出需求的方式去完成再平衡,如同21年下半年以来每一轮气价的暴涨最终都伴随着暴跌一样,差异点在于这一轮的气价的顶点显著高于此前任何一轮的顶点,至于这一轮顶部位置在哪,我们也不知道。对于欧洲而言,大约有一半的需求都集中在取暖季,居民和商业部门的取暖需求被挤出的难度非常大,政府呼吁民众节约能源大概率是无济于事。从今年的天然气发电数据来看,电力行业对天然气的需求量在7月份仍呈现出较强的韧性,可见需求被挤出之难。对于欧洲而言,并非仅仅只缺气的问题,而是更加广泛能源短缺的问题。

2

投资建议

欧洲这一轮天然气波动率上升始于北溪1号,也只能终于北溪1号,即俄罗斯在未来某个时点通过北溪1号大量供气才能扭转局面。北溪1号若能恢复满负荷,即使有缺口,问题也是不大的。如果北溪1号持续维持当前负荷运行,那么至取暖季结束前,缺口将是巨大的,库存甚至有耗竭的风险。北溪1号相当于俄罗斯对欧洲的压力测试工具,取暖季前的问题越大,问题在取暖季得到解决的可能性才越高。我们依然维持对TTF的看涨评级,但是到底能涨到多高,这是拍脑袋的事情,意义并不大。

3

风险提示

俄乌局势的变化;冬季的气温等。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐