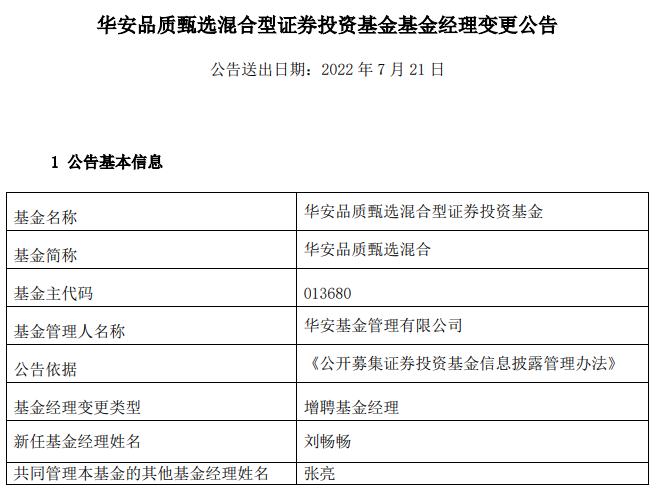

四个框架,帮你理清黄金价格变动的原因

来源:中国黄金报 2022-07-21 17:22:49

马克思的一句“金银天然不是货币,货币天然是金银”,道出了黄金、白银本身的商品属性与货币属性。基于多重属性,黄金市场相对于其他市场更加有效,信息相对对称,在单一市场很难通过单边交易持续博取超额收益。国内商业银行自营业务也大多基于跨市场、跨期限的非对称交易来获取牌照性的垄断超额收益。就黄金价格的分析框架而言,主要有以下几种。

美元实际利率框架

美元实际利率是影响黄金价格的关键性因素,即美元实际利率下降,黄金价格将上涨,反之黄金价格则下降。全球黄金价格由美元来锚定,由于黄金资产不生息,美元资产的实际收益率直接决定了配置黄金资产的机会成本。因此,在美元加息周期中,美元实际利率将逐步上行,通胀方面已经长期处于高位,随着加息逐步回落。因此,实际利率逐步上行,为黄金上行提供阻力。未来,若开启降息周期,黄金价格受到的支撑则较强。

美国政治周期框架

美国采取两党制政治制度,共和党传统的宏观经济政策往往包括扩大财政赤字、减税、扩大政府债务增长的财政政策组合,配以启动降息周期的货币政策;民主党传统的宏观经济政策基调包括减少财政赤字规模、加税、控制政府债务增长的财政政策组合,配以启动加息周期的货币政策。虽然市场往往会认为美联储的货币政策是独立地,但是从长期看美国财政政策和货币政策的方向与美国的总统周期比较匹配。

这意味着,美国党派内宏观政策的传统立场对美联储的货币政策存在不可忽视的影响,美联储并不是完全独立的。美国两党对货币政策的偏好会在长期得到美联储长货币政策的配合。相应的,黄金价格受到美元货币政策的影响。因此,在共和党执政期间,黄金价格偏向于上涨,在民主党执政期间,黄金价格偏向于下跌。

美林时钟投资框架

美林“投资时钟”理论是一种将“资产”“行业轮动”“债券收益率曲线”“经济周期四个阶段”联系起来的方法,是一个实用的指导投资周期的工具。具体来说,它分为四个维度。

首先,“经济上行,通胀下行”构成复苏阶段,此阶段由于股票对经济的弹性更大,其相对债券和现金具备明显超额收益。

其次,“经济上行,通胀上行”构成过热阶段,在此阶段,通胀上升增加了持有现金的机会成本,可能出台的加息政策降低了债券的吸引力,股票的配置价值相对较强,而商品则将明显走牛;这一时期,黄金、白银等贵金属有走高的支撑。

再其次,“经济下行,通胀上行”构成滞胀阶段,在滞胀阶段,现金收益率提高,持有现金最明智,经济下行对企业盈利的冲击将对股票构成负面影响,债券相对股票的收益率提高。

最后,“经济下行,通胀下行”构成衰退阶段,在衰退阶段,通胀压力下降,货币政策趋松,债券表现最突出,随着经济即将见底的预期逐步形成,股票的吸引力逐步增强。

美元流动性分析框架

当美元发生流动性危机的时候,全球金融机构都会大幅卖出黄金等硬通货来获取美元流动性。因此,流动性危机的时候,现货价格将会大幅下跌,期货升水大幅上升。当美元头寸不再稀缺,黄金现货与期货的升水将快速回落。在资金紧张时,金融机构首选流动性最好的货币美元。获取方式是在货币市场中拆借,货币拆借市场体量规模大,交易对手信用风险低,交易品种丰富,融资成本低廉。但若需要依靠抛售黄金来获取流动性,说明货币拆借市场已经发生流动性危机。

因此,美元流动性危机时,需要依靠硬通货的抛售来获取美元流动性,且这种抛售是需要大幅折价的。那么,什么时候才是美元流动性危机呢?历史上2008年金融危机、2020年新冠肺炎疫情冲击都造成市场的恐慌,纷纷卖出资产换取美元,造成美元流动性危机。

以上几种理论分析框架基本涵盖了黄金价格分析的所有方面。黄金价格的短期波动是随机游走的过程,长周期下黄金价格的变动趋势才值得深入研究。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐