北溪一号扰动频发,欧洲天然气、电力和大类资产价格何去何从?

来源:ZX能源与碳中和研究 2022-07-21 16:24:37

报告要点

本篇文章详细解读了北溪一号减量及断供的潜在影响,并对后市欧洲天然气价格、电价及大类资产等产生的一系列影响进行展望。若北溪一号输气量有所好转,气价重心仍有回落空间;然在全面断供情境中,欧洲能源价格持续高位,加深高通胀伤害,限制家庭及企业消费与投资,欧洲衰退或加速到来。

摘要

地缘冲突、事故等突发事件频发导致欧洲进口天然气资源量波动较大。近期导致欧洲进口资源减量的原因有:1)地缘冲突背景下,俄罗斯对欧洲供应持续减量,北溪一号停供引发市场担忧。2)美国自由港爆炸导致长时间停运限制美国对欧出口。3)本土生产场地、出口装置事故、检修密集导致本土供应不稳定。

北溪一号检修结束,但供气量维持偏低水平。北溪一号已于21日结束年度检修,20日普京表示北溪一号将如期恢复供应,但若核心部件不能按时归还,供气量最多可恢复至20%;而从市场订单和Gazprom的信息显示,首日北溪一号供气量可恢复至30-40%。

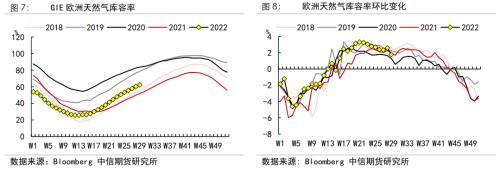

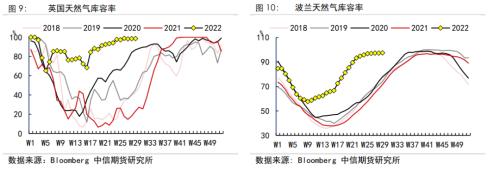

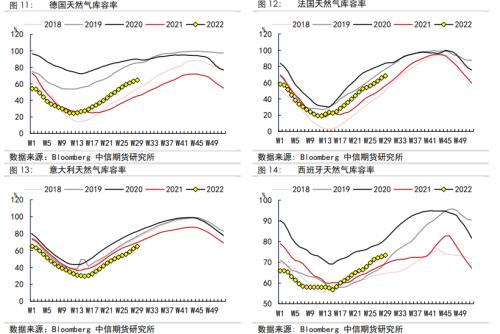

欧洲整体库存水平尚可,但地域性差异较大。当前GIE欧洲库容率约62.93%,距离欧盟委员会制定的11月前补足80%库容率的目标已较为接近,但各地区库存水平分化较明显。1)英国、波兰库存已基本补满,法国、意大利、西班牙库存水平已超70%;2)德国、中欧及东欧国家对俄依赖度偏高且无LNG进口装置,相对水平较低。

若北溪一号彻底断供,补库目标或将无法达成。1)乐观情况下,北溪一号21日检修结束逐步恢复至1.56亿立方米/日正常水平,欧洲库容率将在9月底达成80%目标,预计后期天然气价格将明显回落,70-90 EUR/MWH存支撑。2)中性情况下,俄方在检修结束后维持40%产能运行北溪管道,预期刚好在10月底达成80%库容目标,而局部资源紧张或导致气价震荡偏弱,预计震荡区间在100-120 EUR/MWH。3)悲观情况下,北溪彻底断供,则欧洲以当前条件无法如期完成补库目标,需要争夺更多LNG资源或是快速寻求其他来源管输气进口,气价或再度大幅飙升。

欧洲电价跟随气价高位震荡,能源价格高企或加速欧元区衰退到来。极端情况下,消费缺口将持续推高气价,而欧洲电价与气价相关度较高,电价易涨难跌;高气价、高通胀或加速欧元区衰退到来,一方面欧洲资产承压明显,不利于大宗商品需求;另一方面美元相对走强,压制大宗商品金融属性。

风险因素:地缘冲突加剧,北溪一号彻底断供

正文

一、供应扰动下欧洲气价连续上涨

夏季为北半球国家天然气消费的相对淡季,气价往往季节性回落,但从6月上旬起,TTF天然气价格已连续一个月维持在120 EUR/MWH以上,最高时一度突破180 EUR/MWH,供应端的扰动是导致欧洲气价反季节性上涨的主要驱动力(行情838275,诊股),其中北溪一号的停供的影响最大。

1、 俄乌冲突大背景下,俄罗斯输气量连连下滑

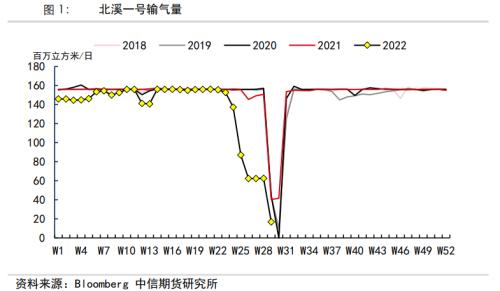

检修导致北溪一号输气量大幅下滑。2022年以来,北溪一号是唯一保持正常输气量的俄罗斯管道。6月上旬,俄罗斯开始对北溪一号管道进行检修,随后称其所需涡轮机因制裁原因被扣押于加拿大,检修无法完成,北溪一号输气量仅能维持于常规水平的40%,即0.6亿立方米/日,较常规水平下降约0.9亿立方米/日。7月11日,北溪一号开启年度大检修,输气量归零,检修将持续至 7月21日,在此期间,俄方多次表示,如果持续受到制裁,将影响后期正常供气。

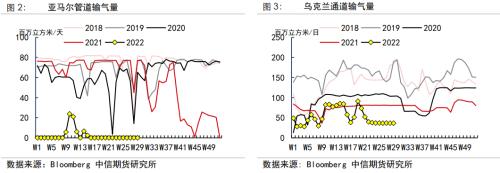

亚马尔与乌克兰管道输气量长期保持低位。亚马尔管道的输气量于2021年四季度开始下滑,进入2022年后长期保持归零状态。而今年以来受俄乌冲突影响,乌克兰管道保持低位,5月中旬,乌克兰方宣布因战事关停卢甘斯克地区的一个输气阀门,导致乌克兰通道输气量下滑至0.4亿立方米/日,同比与环比均下滑0.4亿立方米/日左右。

2、 Freeport LNG事故影响美国对欧洲出口

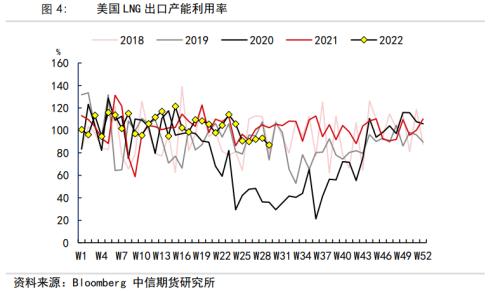

Freeport LNG出口装置故障导致美国损失20%的出口产能。6月初美国Freeport LNG出口装置发生事故,全线停工检修,停工将持续至9月末,且9月后仅能部分恢复。Freeport LNG的出口产能为20亿立方英尺/日,占美国LNG出口产能的近20%,1-6月出口量为19.8亿立方英尺/日,基本处于满负荷状态。而其他美国LNG出口站的产能利用率基本维持在100%以上,难以承接额外的出口,因此美国LNG出口将不可避免地下降。6月末起,美国LNG出口装置的产能利用率环比下降16%-20%,基本等于Freeport LNG的产能占比。

Freeport事故的减量逐步开始体现。Freeport出口的LNG约三分之二运输至欧洲,即14亿立方英尺/日,或折合为约0.4亿立方米/日。而从Freeport运输至欧洲船期大约需要二至三周,因此从6月末起,Freeport向欧洲出口LNG数量归零。

3、 挪威生产场地与出口装置事故频发,供应量难以保持稳定

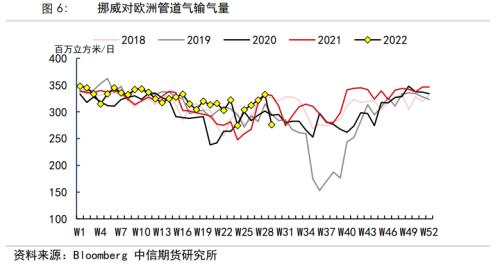

生产事故导致挪威出口量大幅波动。在俄罗斯供气量下滑后,挪威成为欧洲大陆最大的管道气供应者,但挪威的生产场地设备老旧,频繁的事故与检修导致挪威输气量难以保持稳定。6月上旬,运营商Gassco旗下一系列装置检修导致挪威周度输气量环比下滑0.5亿立方米/日;而7月上旬,Sleipner气田发生事故,并引发Kollsnes和Nyhamna加工厂停电,导致挪威周度输气量再次环比下滑0.6亿立方米/日。

二、欧洲整体库存水平尚可,但存在结构性差异

1、 欧洲整体库存水平尚可,但补库速度边际下滑

欧洲整体库存水平尚可,但补库速度边际下滑。经历了2021年的天然气危机后,欧洲诸国均加大了对补库的重视程度,GIE欧洲天然气库容率从3月中旬的25.5%左右上升至7月中旬的62.9%左右,距离欧盟委员会制定的11月前补足80%库容率的目标已较为接近。但近期供应扰动频发,补库速度从5月末的3.3%/周下滑至7月中旬的1.8%/周,引发市场对四季度旺季库存的担忧。

2、 欧洲各国库存水平存在明显结构性差异

英国、波兰库存已基本补满。截至7月中旬,英国与波兰的天然气库容率均已接近100%。英国自身为天然气产出国,且有大量管道气与LNG进口来源,补库情况较好,而波兰则有充足的LNG进口产能与长协满足其需求。这两国在对俄制裁方面表现较为坚决,均拒绝使用卢布结算方式购买天然气。

主要国家库存水平均较好,德国补库压力相对较大。在欧洲主要国家当中,法国、意大利与西班牙的库容率均已超过70%,意大利与西班牙均有来自北非的管道气供应,且三国均有充足的LNG进口接收站,补库压力较小。德国库存水平相对较差,截至7月中旬库容率仍未达到65%。德国对俄气的依存度高达50%,且没有可用的LNG进口产能,因此,在北溪一号输气量下滑后,德国补库速度下滑较为明显,近日已开始去库。若后续北溪一号输气量无法恢复正常,德国补库压力将不断上升。

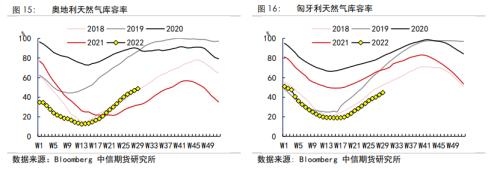

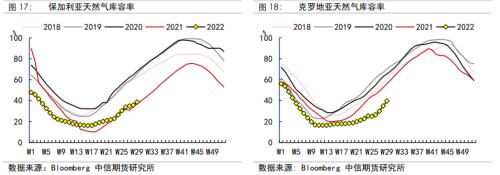

内陆与东欧国家库存水平较低,后期补库压力大。内陆与东欧国家受地理、历史等因素影响,较为依赖俄罗斯管道气的供应,奥地利、保加利亚、克罗地亚等国对俄气的依赖度均超过60%。受俄罗斯减供等因素影响,当前奥地利、保加利亚、克罗地亚、匈牙利、拉脱维亚以及罗马尼亚的库容率均低于50%,最低的保加利亚仅为40%左右。除克罗地亚以外,其余众国均无法直接接收LNG,若俄罗斯供应量下滑,该国仅能接受其余欧洲国家救济,补库难度相对更大。若后续俄罗斯切断对欧天然气供应,小国爆发天然气危机的概率相对更高。

三、几种情景下库存水平的推演

距离80%补库目标仍有188亿立方米的差距。援引用4月各方扰动还未发生时的供需数据作为基准水平,欧洲各国日供应量约为12.06亿立方米,消费量约在9.6亿立方米。截至7月16日,欧洲整体库容率达62.93%,按1100亿立方米的库容水平,距离80%补库目标,仍需约188亿立方米。

三季度环比4月的扰动主要集在四个方面。1)北溪一号检修结束后可能无法回到1.56亿立方米/日的正常水平;2)自由港LNG出口资源三季度持续掉线;3)欧洲本土LNG再气化装置检修;4)北非对欧洲增加供应。

北溪方面假设三种情景。1)悲观情景:7月21日检修结束,俄方政府仍以天然气为政治筹码,断供欧洲,则管输量持续为零,仅存乌克兰一条管道约0.4亿立方米/日出口至欧洲。2)中性情景:检修结束后,北溪复工供气,但只维持40%的产能,约0.6亿立方米/日输气量。3)乐观情景:检修结束,涡轮机问题得以妥善解决,日均输气量恢复至平均水平1.56亿立方米。

自由港资源持续掉线。美国自由港出口装置进一步延长停运周期至9月末,且9月末后预期部分恢复,则环比4月,将造成约0.4亿立方米/日减量。

本土LNG接收站检修,少量限制进口。汇总10月底前所有预计LNG接收站检修计划,粗略估算该部分所导致的日均减量0.088亿立方米/日。

北非与阿塞拜疆为欧洲提供少量供应增量。保加利亚天然气管道项目开通,未来几周来自阿塞拜疆的天然气将通过这条短道输送至保加利亚,每年将向保加利亚提供10亿立方米天然气;7月15日阿尔及利亚表示将向意大利增加额外供应40亿立方米;合计约50亿立方米的增量约合日均增加0.14亿立方米。

2022年8月-2023年3月期间欧盟需求或减少15%。为应对俄罗斯停止燃料供应,欧盟计划从8月开始资源减少15%的天然气使用量,具体措施包括减少供暖和制冷以及其他基于市场的措施,同时该项举措还将包括强制性触发机制以应对能源形式恶化而成员国自愿的限制措施力度不够的情况。

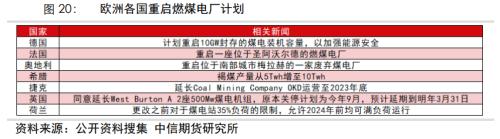

煤炭将额外替代约914万立方米天然气/日。受制裁导致能源进口下降这一客观因素影响,欧洲各国逐步放宽环保条件,重新启用煤炭能源以及燃煤发电厂,这将进一步支撑下半年煤炭对于天然气的替代。当前官方宣布重启煤电计划合计年发电增量为17.95TWh,日发电量约在49.18GWh。据EIA转换公式计算,49.18GWh约合0.17万亿英热单位/日,按天然气50%效率计算,约需天然气0.34万亿英热单位/日,即914万立方米/日。

乐观情况下,北溪一号21日检修结束逐步恢复至1.56亿立方米/日正常水平,欧洲库容率将在9月底达成80%目标。

中性情况下,俄方在检修结束后维持40%产能运行北溪管道,则欧洲补库节奏将维持在谨慎乐观层面,刚好在10月底达成80%库容目标。

悲观情况下,北溪彻底断供,则欧洲以当前条件无法完成补库目标,需要争夺更多LNG资源或是快速寻求其他来源管输气进口。

四、 不同情景下,欧洲能源市场将如何演变

1、若非全面断供,预计三季度欧洲气价仍有一定下行空间

1)乐观情况下,随着北溪一号管输量逐步修复,预计最迟9月底将完成80%补库目标,补库压力被大大缓解;同时在今年欧洲暖冬预期叠加煤电替代,天然气需求偏弱,预计后期天然气价格将明显回落,70-90 EUR/MWH存支撑。

2)中性情况下,欧洲整体能于10月底完成补库,但不同国家补库情况存在差异,局部资源紧张或导致气价震荡偏弱,预计震荡区间在100-120 EUR/MWH。

3)悲观情况下,10月底之前难以完成80%补库目标,气价或再度大幅飙升。

全面断供将对欧洲经济产出造成严重负面影响。根据IMF的研究显示,极端情况下,在中欧、东欧一些受影响最严重的国家(匈牙利、斯洛伐克和捷克),天然气消费缺口可能高达40%,而GDP的降幅可能高达6%。奥地利和德国受到的影响相对小一些,预计对GDP影响为1%,但整体飙升的价格加剧对总消费与投资的限制,严重冲击欧洲经济产出。

能源价格高企或加速欧元区衰退到来。在悲观情况下,天然气价格高企将继续推高欧洲通胀水平,当前欧央行计划7月加息基本已成定局,若能源价格居高不下,或增加欧央行9月继续加息可能性。高通胀和强加息将强化市场对欧洲经济的衰退预期,导致欧元走弱而美元走强,压制大宗商品金融属性;同时,推高欧债收益率,资本被进一步吸引回流至美国,欧股或面临大幅抛售。然若北溪情况可控,天然气重心回落,则欧元区衰退交易或有所降温。

2、高气价推动煤炭持续反向替代天然气,电价仍随气价波动

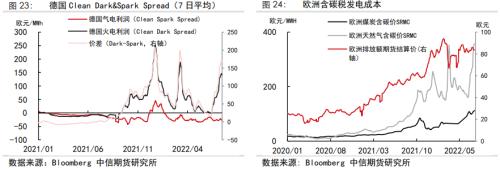

电力部门煤炭经济性远高于天然气。2021年下半年,随着欧洲天然气价格的上涨,天然气与煤炭的含碳税发电成本开始大幅偏离,而俄乌冲突的爆发则加剧了价差的走阔。截至7月中旬,欧洲天然气的发电含碳税成本已突破350 EUR/MWH,甚至高于俄乌冲突刚爆发的时期,而煤炭的含碳税发电成本仅为110 EUR/MWH左右。2022年以来,德国气电发电利润长期维持在-30 EUR/MWH左右,而煤电发电利润基本维持在正区间,而近期由于天然气价格推动电价上涨,煤电发电利润一度接近130 EUR/MWH。

经济性驱动煤炭持续反向替代天然气。作为新旧能源的桥梁,天然气在电力领域对煤炭的替代已持续多年。2021年能源危机的背景下,欧洲煤炭年度发电量不降反升,同比增加20%,占比从12.26%升高至14.21%,而天然气占比则从2020年的15.43%下降至2021年的13.88%。今年以来,由于煤电利润显著好于气电利润,反替代延续,截至2022年7月中旬,欧洲煤炭发电量累积同比上升10.6%,而天然气发电量累积同比下降19.5%。在当前的高气价下,预计煤炭将在发电领域继续替代天然气。

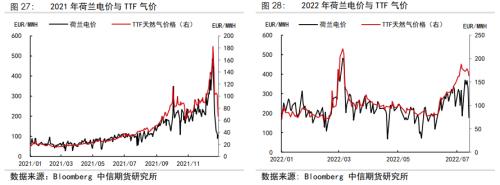

预期欧洲电价仍将随气价高位波动。欧洲电力市场采用了边际定价法,边际成本较低的电源优先并网,而天然气的成本相对较高,并网次序相对靠后,从而成为定价之锚,2021年荷兰电价与TTF气价的相关性系数高达0.94。进入2022年,随着天然气发电量占比的下降,气价对电价的影响力有所减弱,但荷兰电价与TTF气价的相关性系数仍有0.74。若后期欧洲气价无法回落,预期欧洲电价仍将保持易涨难跌的格局。高电价将对欧洲工业生产带来进一步损害,或经济衰退的到来。

3、四季度需求预期季节性上行,关注天气、政治与宏观风险

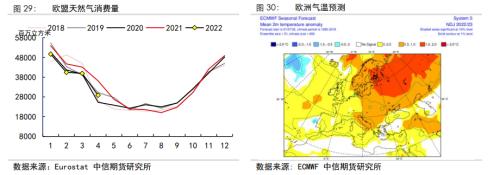

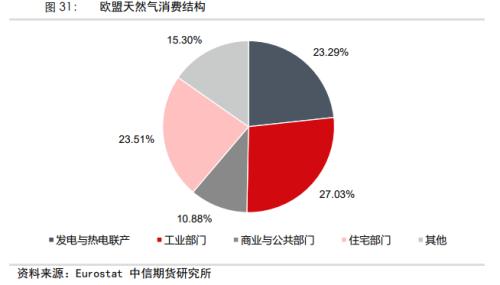

冬季为天然气消费旺季,预期价格将季节性上涨,但气温温和或导致涨幅有限。从消费结构来看,欧洲23.5%左右的天然气由住宅部门消费,而住宅部门天然气消费主要为取暖需求,集中于冬季,因此冬季(四季度和一季度)是欧洲天然气消费的传统旺季,预计气价将较三季度季节性上升。从当前的气象预报来看,今年欧洲天气相对偏暖,叠加高价负反馈,预计四季度天然气消费同比偏弱,气价涨幅或相对有限。

关注地缘政治与宏观风险。目前北溪一号的供应已政治化,若俄罗斯执意断供,短期情绪与供应紧缺的冲击或驱使气价脉冲性上涨。为应对潜在的俄罗斯供应减量,欧盟正准备要求其成员国强制削减天然气消费量,全面保障供暖需求。从消费结构来看,欧盟天然气30%-40%的消费集中在工业与其他部门,属于非刚性需求。但削减工业部门天然气消费量的代价是经济进一步下行,欧盟预计俄气供应的持续下降将导致欧盟GDP下降1.5%。在经济下行与强制杀需求的双重压制下,气价或出现大幅冲高后回落的高波动行情。

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐