铜:从美国房地产市场观察铜牛终点

来源:中信建投期货微资讯 2022-03-28 10:23:33

要点

2020年3月份至今,本轮铜牛已经持续了两年。现在,全球面临地缘政治风险和美联储货币政策拐点的的双重冲击,而新冠疫情也没有得到彻底的控制,关于铜牛还能存在多久这个问题,早已是萦于脑海、挥之不去的一个问题。本文试图从观察美国房地产市场的角度出发,探索其与铜价走势的关系。

为什么要观察美国房地产市场?一方面,地产无论在哪个国家都是国民经济的重要组成部分,它的强弱本身能在一定程度上反映经济的强弱,与铜价存在逻辑相关性;另一方面,房地产市场本身对铜需求的拉动作用较强,首先是美国建筑用铜量巨大,其次是美国住房发展对终端产品的拉动作用。因此,美国房地产市场成为观察目标。

经过简单的数据处理,发现美国房地产新屋销售和价格的变化领先于铜价,且根据2021年4月新屋销售高点和2021年底的新屋价格高点来进行经验外推,铜牛拐点最早或于2022年6月前后到来,最晚则是2022年底。

另一方面,观察美国房地产市场和美国家庭财务状况的结果显示,美国房地产市场供需呈偏紧状态,住房需求具有韧性,家庭购买力亦具有支撑。因此,美国房地产实际上还具备继续上行的基础。于是,我们认为存在一种可能性,即2021年出现的新屋销售高点和价格高点并不是真正的顶点,这也意味着铜牛还能持续更长时间。

当然,从行情判断的角度来讲,我们无法凭借一个可能性而对铜价过分乐观。从策略建议的角度来看,我们仍维持原有看法:在2022年上半年,可保持相对积极的多头思路,下半年转为谨慎,2023年铜则大概率已位于熊市之中。

一、美国房地产与铜价的关系

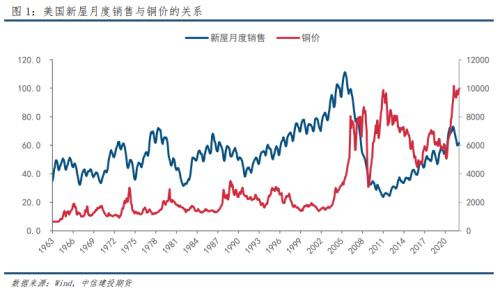

美国房地产销售情况与铜价周期性变化有一定关系,在每一次铜价见顶前,房地产销售会先一步见顶回落。1966年3月铜价见顶前,美国新屋销售在1965年9月开始回落;1974年4月铜价见顶前,美国新屋销售在1973年6月开始回落;1980年2月铜价见顶前,美国新屋销售于1978年8月拐头;1988年12月铜价见顶前,美国新屋销售于1986年6月拐头;2008年4月铜价见顶前,新屋销售于2005年8月拐头。2009-2010年的铜牛,我们认为是危机过后,在货币政策和财政政策刺激下的特殊行情。

1963年至今,美国新屋销售拐头与铜价见顶之间分别相差6个月、10个月、18个月、30个月、32个月,均值为19.2个月。规律显示,二者间隔的时间正在延长,最近两次都在30个月以上。下一次,二者间隔时间有较大概率在20-30个月之间。2021年4月,美国新屋销售已经见顶,距今已经有约11个月。如果我们认为伦铜在3月7日10845美元的高点是这一轮铜牛的顶点,那么这一轮周期可以画上句号,二者间隔锁定为11个月。如果不是,则相信未来还有机会冲击高点,那么9个月后铜迎来拐点的概率较大,即2022年底。当然,也有可能2021年4月至今的新屋销售下滑只是一次正常调整。

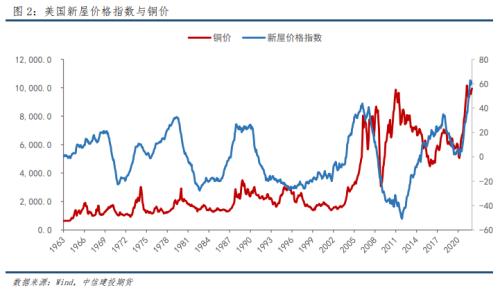

美国新屋售价与铜价的关系同样明显,且二者这种领先关系更靠近。我们选取美国新屋销售价格中位数,消除其中的物价变化因素和趋势,得到一个新屋销售价格指数,它与铜价的关系如下图所示。

在1970年4月铜价进入持续30个月的熊市前,美国新屋价格指数约在1969年7月迎来拐点;1974年铜价拐头前,美国新屋价格指数几乎是同步迎来正式拐点,但最高点提前4个月出现;1980年2月铜价拐头前,新屋价格指数在1979年9月后拐头向下;1988年12月铜价见顶前,新屋价格于1988年2月见顶;2006年8月铜价首次见顶,此前新屋价格指数在2006年4月首次见顶;2008年4月铜暴跌前,新屋价格指数已提前一年于2007年3月开启下行趋势;2018年5月,铜价见顶前,新屋价格指数也在2018年1月提前迎来拐点。

从结果来看,这些间隔时间分别为9个月、4个月、5个月、10个月、4个月、13个月、4个月,平均时间7个月。2020年5月份至今,新屋价格指数最近的一个高点在2021年11月份出现,为62.79,但2022年1月份该指数又反弹至61.72。当前还没有办法确定2021年11月份便是这一轮美国房屋价格的高点时刻。如果是,则意味着在之后7个月左右的时间,铜价可能将迎来拐点,即2022年6月前后。如果未来美国新屋价格还能走高,那么便意味着铜价的整体走势还能继续乐观更长时间。

从美国新屋销售和价格变化情况来看,如果把它们当做先行指标,并且把过去已经出现的高点视为这一次房地产上行周期的顶点,则铜牛拐点最早或在2022年6月到来,最晚则可能晚于2022年底。

二、美国房地产走势简析

基于前述对美国房地产市场与铜价相关性的观察结果,进一步考察美国房地产市场的现状。根据房屋销售、库存和空置率来看,美国房地产市场依旧强劲;利率上升对房地产的影响要在至少一年后才会体现;美国家庭和个人的财务状态健康,对住房市场具有较强支撑。根据这些结果,我们认为美国房地产市场的强势期预计还将持续一年以上。结合前文的结果,这或许意味着铜牛还能持续更长时间。

美国房屋销售与库存

首先我们观察美国房屋销售情况。美国房地产市场已进入成熟阶段,新屋销售占成屋销售比例不超过20%,2005年之后,该比例一度降至6%,近来重新回升至15%左右。尽管二者之间会有一些分化,但整体趋势是一致的,在不考虑定量分析的情况下,可以只用新屋销售数据指代美国房地产市场的销售情况。

美国新屋销售与新屋待售存在正相关,且新屋销售变化领先于待售房屋数量变化。新屋属于增量市场,正相关合乎逻辑。从1972年、1978年和2006年等几个比较显著的时期来看,新屋销售的下滑领先于待售房屋数量下滑约1年时间。这意味着,当住房销售走弱之后,住房开发也会逐步减弱,最终使得库存回落。目前数据显示新屋销售是在2021年4月份见顶,则新屋待售数量预计2022年二季度见顶回落概率大。

美国成屋销售与库存的关系不具一致性。2007年以前,二者正相关,市场状态表现为供需两旺,类似于股票市场中的量价齐升。2009年以后,二者负相关,市场表现为一个存量市场,销售高意味着存量减少。

从成屋库存和新建住房待售数对比来看,美国房地产市场呈现供需偏紧状态。该数据更新时间较短,1999年至2007年具有较高一致性,但2008年以后逐步分化,尤其是2013年以后,新建住房待售数量回升,而成屋库存继续下行。我们理解为,次贷危机以后,新房销售、新房开发均显著走弱,他们的变化领先于二手房库存变化。2013年以后,新房销售回暖,于是开发活动也回升,整体规模扩大,但由于供给增长不足,故二手房库存依然保持着下滑。我们认为,这实际上反映的是美国房地产市场供需偏紧的现状。

美国房地产市场空置率

房屋空置率处于历史低位,住房供需偏紧,需求仍有韧性。数据显示,美国房屋空置率自次贷危机以后持续下行,目前房屋空置率仅0.9%,已达到20世纪70年代以来的最低水平,而且,随着2011年以后美国新屋销售的回暖,房屋空置率并未上升。这些数据表明,是美国居民住房需求提升,而非投机需求上升,铸就的美国房地产市场的上行周期。如果从更长周期来看,当空置率较低时,新屋销售也会表现强劲。当然,如果投机需求上升,二者也会同时上行。

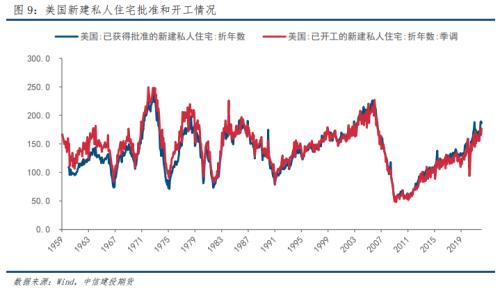

美国房屋建设

美国住房建设的批准和开工几乎同步,新屋建设批准和新屋销售的变化趋势同样一致,均不存在明显的滞后效应。换言之,很难根据开工情况或销售情况的领先变化来预测另一者的潜在变化方向。

美国利率与房地产市场

数据曲线显示,美国利率上升对房地产市场确有一定抑制作用。从房屋销售来看,在几次比较显著的情形中,利率变化领先于新屋销售25/15/15/37/14个月,平均21个月。当然,也有表现不显著的,如1994年和2015年启动的加息周期,新屋销售并未受到明显的影响。价格方面,由于美国房地产金融化程度高,受利率变化的影响更显著。根据统计结果,当利率开始上升大约20个月之后,新屋价格指数会见顶回落。

美国家庭和个人的财务状况

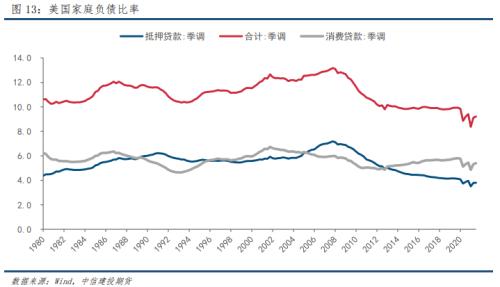

从美国家庭和个人的财务状况来看,美国房地产市场仍有购买力支撑。美国家庭负债比率目前出来历史低位水平,尤其是抵押贷款负债占比自2008年以来持续走低。由于美国自20世纪80年底以后进入利率下行周期,美国居民利息支出占收入的比例在1986年见顶以后呈下行趋势,当前已经与20世纪50年代相当。另一方面,美国个人储蓄比例自2005年以后亦保持着上升趋势,2021年底达到20世纪80年的水平。因此,美国家庭财务状况较好,短时间内对加息带来的利息支出增加的敏感度将偏低。

如果将房价与收入做一个比较,会发现目前美国房价收入比确实在2021年出现显著反弹,但它距离前几次顶点尚有一定距离。从美国住房购买力指数来看,2021年同样出现了明显的回落,但仍旧高于次贷危机前的水平。综合来看,美国家庭当前仍有较强的住房购买力,房地产市场需求端短期内转弱的概率较小。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐