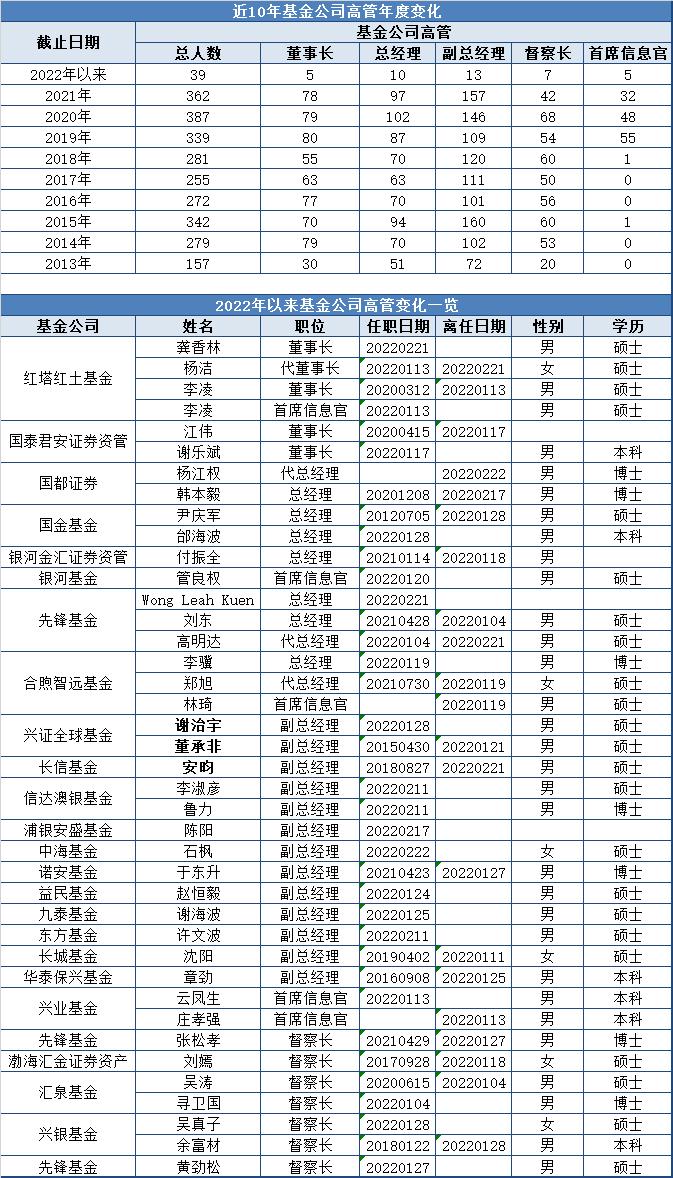

从政府工作报告看基建产业链投资机会

来源:金融界 2022-03-07 09:24:37

基建投资成为2022年政府稳增长基调下重要抓手,基建产业链基本面或将迎来积极变化,其中头部建筑央企有望成为基建主力军,基本面改善下估值水平具备一定提升空间;同时水泥行业需求获得支撑,良好格局使得企业全年盈利具备扩张基础。

▍“三重压力”下GDP目标定位5.5%左右,基建成为2022稳增长重要抓手。

在内需不足和外部不确定性增加的环境下,我国2022年GDP增速目标定在5.5%左右,政策旨在稳增长而非强刺激。从地方31个省区拟定的GDP增速来看,权重加总略高于5.5%,在有数据的17个省份中,5个省份调高2022年固定资产投资增速目标,5个省份调平,通过各地区、各部门的努力力争实现较好结果。细化来看,我们估算基建投资每提升1%,支出法核算的GDP将被拉动0.11%,具备较高的带动作用,因此基建投资是传统稳增长的重要抓手。

▍ “两会”提出“适度超前开展基础设施投资”,投资发力确定性增强。

2022年《政府工作报告》在投资方面提出“适度超前开展基础设施投资”,在资金投向方面要求“支持在建项目后续融资,开工一批支持在建项目后续融资,开工一批具备条件的重大工程、新型基础设施、老旧公用设施改造等建设项目”,支持在建项目的同时,强调新开工,从而加强了2022年投资发力的确定性。

▍财政政策多点发力,2022年基建投资增速或达到6.5%。

2022年全国预算赤字率为2.8%左右,资金规模减少2000亿元,但赤字率下降并不会影响支出强度,恰恰相反,通过调入资金,2022年公共财政支出总规模将达到26.7万亿元,增速为8.4%,较去年大幅提高8.1pcts。其中2022年将新增专项债规模3.65万亿元,同比持平,但如果考虑去年四季度发行的专项债预计在今年一季度形成实物工作量,专项债的实际使用规模将明显增加。预计2022年基建投资增速有望达到6.5%,节奏上或呈前高后低的趋势。

▍专项债侧重于传统基建,中观经济活动指标已改善。

政府工作报告强调进一步合理扩大专项债使用范围,而且强调了重点领域,包括建设重点水利工程、综合立体交通网、重要能源基地和设施,加快城市燃气管道等管网更新改造,完善防洪排涝设施,继续推进地下综合管廊建设,其中在铁路、公路水运、水利方面的基建规划投资6400亿元,同比增长5%左右。我们可以看到,2月中采制造业PMI环比小幅升至50.2,好于季节性和市场平均预期,新订单指数从上月的49.3升至50.7,生产经营活动预期指数也明显回升,显示工业活动有所企稳,后续在稳增长政策落地后,基建产业链经济活力将继续提升。

▍头部建筑央企基本面迎来积极改善,估值吸引力较高。

考虑到基建领域头部建筑央国企集中度较高,其中轨道交通领域CR5中标份额达到89%,中国电建(行情601669,诊股)在大中型水电站建设份额超过65%,因此在稳增长压力下,头部建筑央企国企将成为基建主力军,预计其收入增长速度将对基建增速形成有力支撑。同时企国企订单保障倍数也持续提升,在手订单量有望转化为收入确认,叠加国企改革催化下,建筑央国企基本面有望迎来积极改善。从估值水平来看,建筑板块及建筑施工子板块PE-ttm和PB-LF均接近历史底部,自2019/2018/2015/2008至今,建筑板块在以上区间内的PE-ttm估值分位分别为38.9%/24.0%/8.7%/2.3%,行业估值水平具备一定提升空间。

▍水泥需求获得支撑,高起点下2022年水泥企业盈利向好。

水泥行业约1/3需求来自于基建投资,两者相关性较大,综合考虑2021Q4的资金后置与2022年专项债前置,2022Q1基建投资增速或达到10%,从而水泥需求有望得到提振。供给端方面,根据卓创资讯数据,预计2022年水泥行业净增长产能约3000万吨,相比2021年增长1.7%左右,且新增产能更多集中在中国建材、海螺水泥(行情600585,诊股)等龙头公司,预计水泥行业将继续维持良好的竞争格局。虽然2021年底水泥价格有所下滑,但2022年1~2月全国PO42.5水泥均价达到470元/吨,同比增幅10%以上,年初起点较高。在后续基建发力支撑水泥需求,叠加熟料库容比保持过去三年平均水平以及煤炭成本构成支撑,水泥价格在高起点下依然具备上涨空间,主要水泥企业具备盈利同比扩张的基础。

▍风险因素:

经济增速下行风险;稳增长政策效果不及预期;行业竞争加剧;工程服务上市公司工程项目合同执行进度不及预期。

▍投资策略:

基建投资成为2022年政府稳增长基调下重要抓手,基建产业链基本面或将迎来积极变化,看好工程服务龙头企业,推荐低估值龙头中国建筑(行情601668,诊股)、中国中铁(行情601390,诊股),建议关注中国化学(行情601117,诊股)、中国交建(行情601800,诊股)、中国电建、中国能建(行情601868,诊股)、精工钢构(行情600496,诊股)、志特新材(行情300986,诊股)、山东路桥(行情000498,诊股)、华设集团(行情603018,诊股)、中天精装(行情002989,诊股)。在2022年初起点价格较高的基础上今年也具备盈利扩张预期。我们预计水泥行业将迎来新一轮平台期,推荐中国建材、海螺水泥、华新水泥(行情600801,诊股)、上峰水泥(行情000672,诊股)、华润水泥控股、万年青(行情000789,诊股),建议关注冀东水泥(行情000401,诊股)。

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐