供需两弱,经济下行--9月中采PMI点评

来源:兴证固收研究 2021-09-30 17:22:45

投资要点

2021年9月中采制造业PMI为49.6%(环比-0.5%),非制造业PMI为53.2%(环比+5.7%),综合PMI为51.7%(环比2.8%)。我们对此点评如下:

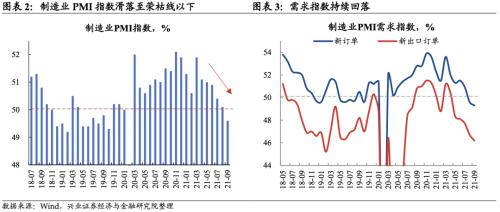

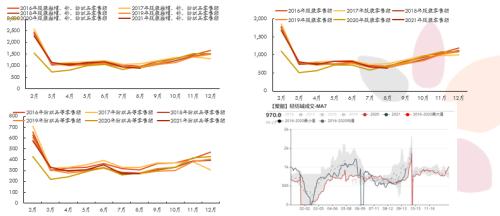

1、供需两弱下制造业PMI指数跌落至荣枯线以下,我国制造业景气水平有所回落。9月制造业PMI继续回落,最终录得49.6%,跌落至荣枯线以下,生产和需求指数的同步回落可能是导致本月制造业PMI指数明显下行的重要原因。从生产角度来看,“能耗双控”政策影响下本月生产指数明显回落。本月生产指数环比大幅下行1.4个百分点至49.5%,自去年2月以来首次跌落至荣枯线以下,可能说明“能耗双控”政策和多地电力短缺影响下工业生产活动有所放缓。从需求角度来看,本月新订单指数、新出口订单指数读数继续回落。新订单指数环比下行0.3个百分点至49.3%,PMI新订单指数连续两个月位于收缩区间,市场对于高耗能行业相关产品的需求呈现继续回落的趋势。新出口订单指数则继续下行0.5个百分点至46.2%。从库存角度来看,本月原材料库存环比上行,产成品库存环比下行。

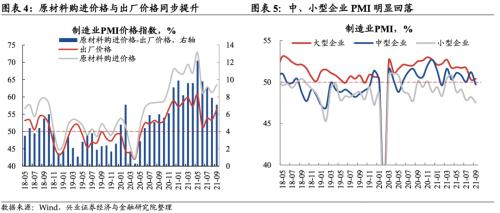

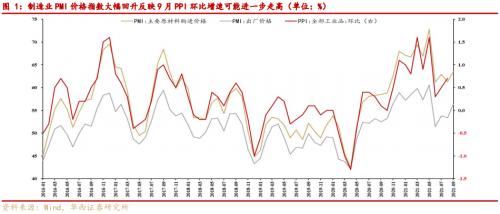

2、原材料、出厂价格指数同步提升,但原材料购进价格与出厂价格指数之间的差值有所收窄。本月PMI原材料购进价格、出厂价格指数分别环比上行2.2和3个百分点至63.5%和56.4%,两个价格指数均升至近4个月高点。从主要原材料购进价格指数来看,全部调查行业均高于临界点,表明原材料采购价格明显上涨,企业采购成本普遍上升。上游原材料价格大幅上涨对于中下游企业利润的压缩可能是导致本月中小企业PMI指数明显回落的重要原因。从出厂价格指数看,黑色金属冶炼及压延加工业升至70%以上高位区间,或表明钢铁限产政策影响下,相关产品销售价格出现明显上涨。从价差的角度来看,本月原材料购进价格与出厂价格指数之间的差值继续缩小,表明上游原材料价格的上涨可能正在逐渐向中下游产成品价格进行传导。

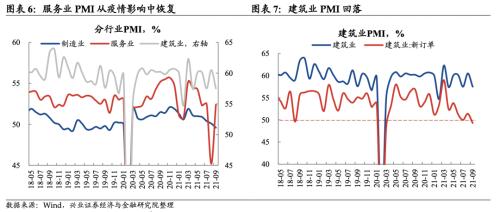

3、本土疫情影响逐渐消散,服务业PMI明显回升,建筑业PMI则有所回落。本月非制造业PMI读数环比大幅回升5.7个百分点至53.2%,基本恢复到本轮本土疫情爆发前的水平。本月服务业PMI指数大幅回升7.2个百分点至52.4%,商务活动指数大幅回升5.7个百分点至53.2%,上述两个指标均基本恢复至本轮本土疫情爆发前的水平,或表明本轮疫情冲击过后,服务业已重回复苏轨道。本月建筑业PMI和新订单指数均出现一定回落,分别下行3和2.1个百分点至57.5%和49.3%。近期煤炭价格快速上涨带动水泥价格明显上行,建筑业上游原材料价格显著提升,这可能是导致建筑业PMI和新订单指数环比回落的重要原因。

4、供需两弱,经济基本面加速下行。目前央行仍有放松的基础,短期内布局短端或做陡期限利差可能是较为合适的策略。在供需两弱的影响下,本月制造业PMI指数自去年2月以来首次跌落至荣枯线以下,表明“能耗双控”和电力短缺影响下经济基本面正在加速下行。8月以来短端收益率出现回调,其主要原因可能在于央行维持中性操作,市场对短期内进一步宽货币的预期逐渐修正,进而带动短端回调。站在当下的位置,1Y国债和国开收益率已回调至接近降准前后的水平,但市场对资金利率的预期仍明显低于降准前的水平。从这个角度而言,短端可能已基本回调到位,进一步回调的空间和概率都不大。考虑到本月PMI数据发布进一步验证了经济基本面转弱的逻辑,叠加信用风险防范等问题,央行仍有放松的基础,理财新规的推进也可能导致机构处于降低净值波动的目的而增配短久期资产。短期内建议投资者可逐步增配短端利率债,或做陡期限利差。

风险提示:电力短缺影响范围和持续时间超预期;货币政策和监管政策超预期收紧

报告正文

2021年9月中采制造业PMI为49.6%(环比-0.5%),非制造业PMI为53.2%(环比+5.7%),综合PMI为51.7%(环比2.8%)。我们对此点评如下:

1、供需两弱下制造业PMI指数跌落至荣枯线以下,我国制造业景气水平有所回落。9月制造业PMI继续回落,最终录得49.6%,跌落至荣枯线以下,生产和需求指数的同步回落可能是导致本月制造业PMI指数明显下行的重要原因。

从生产角度来看,“能耗双控”政策影响下本月生产指数明显回落。本月生产指数环比大幅下行1.4个百分点至49.5%,自去年2月以来首次跌落至荣枯线以下,可能说明“能耗双控”政策和多地电力短缺影响下工业生产活动有所放缓。分行业来看,石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等高耗能行业生产指数均低于45.0%,表明高耗能行业景气度水平的降低可能是工业生产走弱的主要拖累。

从需求角度来看,本月新订单指数、新出口订单指数读数继续回落。本月生产指数环比下行0.1个百分点至50.9%,或指向国内工业生产仍呈现出平稳缓慢扩张的整体趋势。分行业来看,农副食品加工、造纸印刷及文教体美娱用品、铁路船舶航空航天设备等行业生产指数位于高景气区间,石油煤炭及其他燃料加工、黑色金属冶炼及压延加工、汽车等受环保政策和芯片供应约束的行业生产指数则景气度较低,生产有所减缓。

从库存角度来看,本月原材料库存环比上行,产成品库存环比下行。其中原材料库存指数环比上行0.5个百分点至48.2%,产成品库存指数则环比下行0.5个百分点至47.2%。

2、原材料、出厂价格指数同步提升,但原材料购进价格与出厂价格指数之间的差值有所收窄。本月PMI原材料购进价格、出厂价格指数分别环比上行2.2和3个百分点至63.5%和56.4%,两个价格指数均升至近4个月高点。从主要原材料购进价格指数来看,全部调查行业均高于临界点,表明原材料采购价格明显上涨,企业采购成本普遍上升。上游原材料价格大幅上涨对于中下游企业利润的压缩可能是导致本月中小企业PMI指数明显回落的重要原因。从出厂价格指数看,黑色金属冶炼及压延加工业升至70%以上高位区间,或表明钢铁限产政策影响下,相关产品销售价格出现明显上涨。从价差的角度来看,本月原材料购进价格与出厂价格指数之间的差值继续缩小,表明上游原材料价格的上涨可能正在逐渐向中下游产成品价格进行传导。

3、本土疫情影响逐渐消散,服务业PMI明显回升,建筑业PMI则有所回落。本月非制造业PMI读数环比大幅回升5.7个百分点至53.2%,基本恢复到本轮本土疫情爆发前的水平(7月非制造业PMI指数为53.3%),疫情影响消散下服务业PMI的回升可能是非制造业PMI恢复的主要贡献。

本轮多省多点疫情逐渐消散,服务业重回复苏轨道。本月服务业PMI指数大幅回升7.2个百分点至52.4%,商务活动指数大幅回升5.7个百分点至53.2%,上述两个指标均基本恢复至本轮本土疫情爆发前的水平。上月受疫情冲击较为严重的铁路运输、航空运输、住宿、餐饮、生态保护及环境治理等行业商务活动指数均大幅回升至临界点以上,业务总量呈现出较为明显的恢复性增长,或表明本轮疫情冲击过后,服务业已重回复苏轨道。

建筑业PMI仍位于较高景气区间,但环比有所回落。本月建筑业PMI和新订单指数均出现一定回落,分别下行3和2.1个百分点至57.5%和49.3%。近期煤炭价格快速上涨带动水泥价格明显上行,建筑业上游原材料价格显著提升,这可能是导致建筑业PMI和新订单指数环比回落的重要原因。

4、供需两弱,经济基本面加速下行。目前央行仍有放松的基础,短期内布局短端或做陡期限利差可能是较为合适的策略。在供需两弱的影响下,本月制造业PMI指数自去年2月以来首次跌落至荣枯线以下,表明“能耗双控”和电力短缺影响下经济基本面正在加速下行。8月以来短端收益率出现回调,其主要原因可能在于央行维持中性操作,市场对短期内进一步宽货币的预期逐渐修正,进而带动短端回调。站在当下的位置,1Y国债和国开收益率已回调至接近降准前后的水平,但市场对资金利率的预期仍明显低于降准前的水平。从这个角度而言,短端可能已基本回调到位,进一步回调的空间和概率都不大。考虑到本月PMI数据发布进一步验证了经济基本面转弱的逻辑,叠加信用风险防范等问题,央行仍有放松的基础,理财新规的推进也可能导致机构处于降低净值波动的目的而增配短久期资产。短期内建议投资者可逐步增配短端利率债,或做陡期限利差。

风险提示:电力短缺影响范围和持续时间超预期;货币政策和监管政策超预期收紧

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章

随机推荐