【有色周报】锌:供应未至,需求先行,锌价获支撑

来源:沌天成研究 2021-03-13 18:23:02

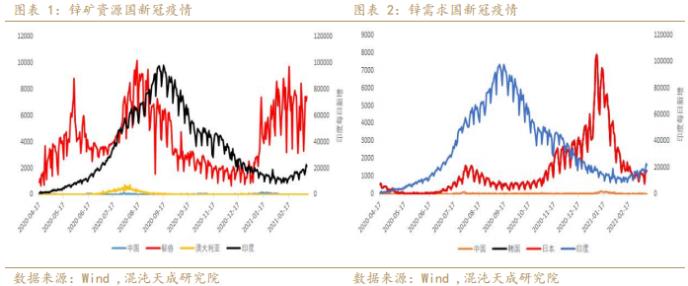

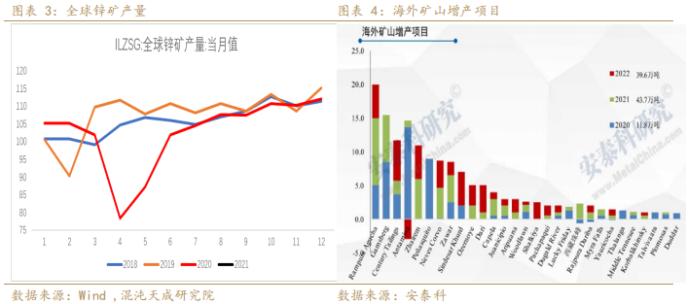

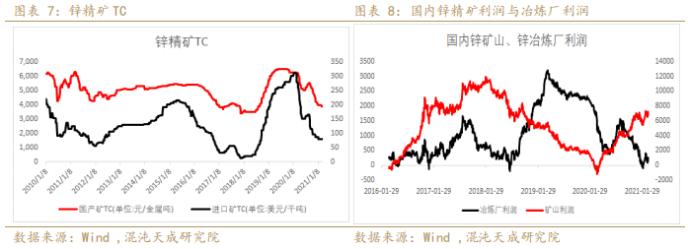

供给端:海外锌矿供应预期逐渐从疫情中恢复,2021年增量预计43.7万吨。国内锌精矿开工率及产量回升,生产、发运时间影响,短期供应偏紧,TC仍处低位,国内冶炼厂检修复产节奏有所延后,精锌产量尚未恢复至年初水平。

消费端:基建来袭,挖掘机开工率、销量及出口表现亮眼。地产货币及财政政策收紧,但固定资产投资整体保持稳健态势。政府工作报告强调稳定增加汽车、家电、新能源的消费。全球芯片短缺导致汽车产量下降问题预计在二季度得以缓解。家电排产景气,在居民可支配收入今年如预期提升之后,在政策指引下,家电消费量上升确定性较高。

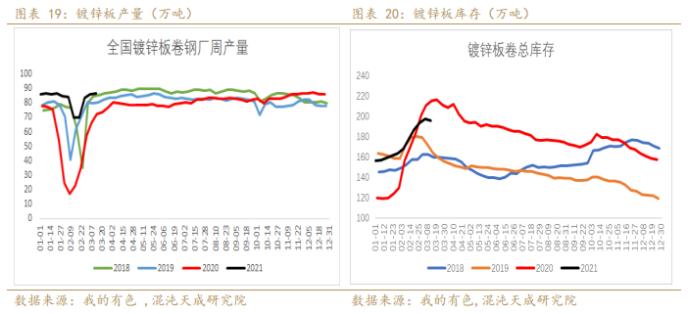

库存方面:期货库存集中释放后,缓慢降低。现货锌锭库存季节性累库近尾声,镀锌板卷库存高位但现拐头。

综上,消费恢复节奏先于供应恢复节奏,终端原料储备消耗后,入场采购将会增加,供应短缺对锌价支撑因素仍在。警惕宏观上的情绪不定对商品的负面反馈。

策略建议:

趋势:震荡偏强,测试上方压力;

跨期:观望;

跨市:观望

风险提示:

消费严重不及预期;

宏观收紧导致流动性下降。

一

供给端:海外矿山潜在干扰仍存,国内矿山开工逐步提高,产量释放需时日,加工费维持低位,地区间略有分化,冶炼厂检修后复产节奏后移,精锌产量未恢复至年初水平。

1、矿端:短期看海外矿山仍存潜在干扰可能,长期看矿山生产逐步从疫情影响中恢复,复产提产下,总产出将增加。

1)海外锌精矿:预计2021年海外矿山增产约43.7万吨。

2)国产锌精矿:3月预期国产锌精矿开工率及产量均有明显回升。

SMM数据显示,3月锌精矿预计开工率71.9%,产量将达31.58万吨,同比增加14.5%,环比增39.8%。

3)精矿供应恢复途中,阶段性供应仍偏紧,TC保持弱势,冶炼厂利润仍处相对低位。锌价支撑因素尚存。

4)锌精矿进口:湖南、广西等地有进口矿集中到货,加工费略上调,进口矿冶炼利润稍有修复。

2、冶炼端:国内冶炼厂开工率回升,但未恢复至年初水平,低水平加工费导致冶炼厂检修复产节奏延后,精炼锌产出还需时间恢复。

2021年2月SMM中国精炼锌产量47.12万吨,同比增加4.02%,环比减少13.1%。2020年精炼锌产量610.4万吨,累计同比增速4.44%。2月国内精炼锌冶炼厂样本合金产量为7.17万吨,环比减少8.72%。矿产锌产量39.4745万吨,再生锌产量1.575万吨。

SMM预计国内精炼锌产量环比增加4.81万吨至51.93万吨,暂未恢复至1月产量水平。据SMM了解,3月部分春节期间停工及检修的炼厂逐步复产,加之3月天数环比增加3日,精炼锌总产量环比增加符合预期,但导致产量未回归1月水平的原因是甘肃/新疆/湖南/云南地区炼厂检修,目前国内锌矿加工费依然处于低位,后续关注低利润下冶炼厂开工率情况。

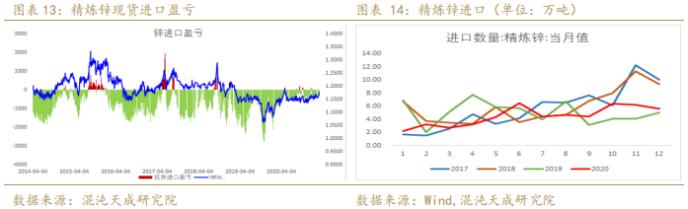

3、精锌进口:周内锌锭现货进口窗口打开,或有货品的流入。

二

需求端:国内需求韧性维持,海外复苏预期下,需求表现良好

锌加工行业消费结构

锌终端行业消费结构

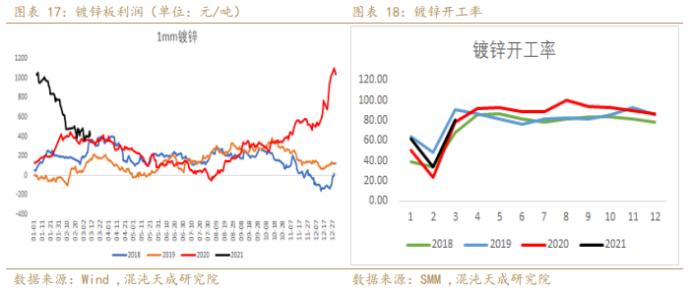

1、镀锌:镀锌开工率回升,产量维持高位,且库存开始下降,表需良好。

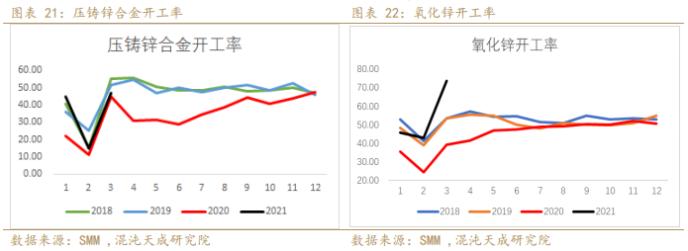

2、压铸与锌合金:压铸锌合金开工率略低于往年同期,氧化锌开工率调整至高位。

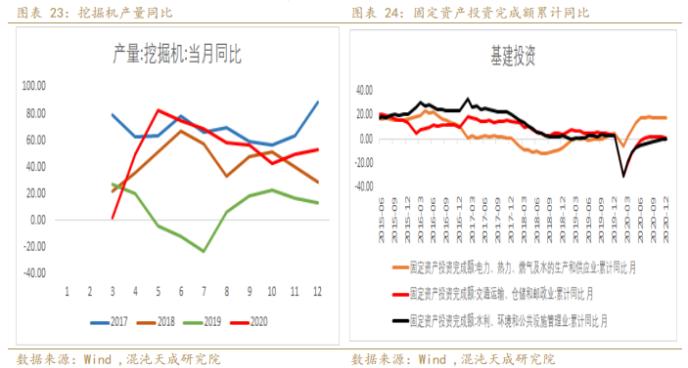

3、基建:1月以来全国各地重大项目密集开工。截止3月初,全国已有28省市发布2021年基建固定资产投资计划,投资总额达3.2万亿。挖掘机销售数据显示,2月挖掘机共开工维持高位,26家挖掘机制造企业共销售各类挖掘机2.83万台,同比增长205%。其中,国内销量2.46万台,同比增长256%;出口3743台,同比增长57.9%,海外市场持续复苏,自去年四季度以来,出口数量增速维持在50%以上。受销量大增影响,各地挖掘机经销商纷纷宣布涨价。

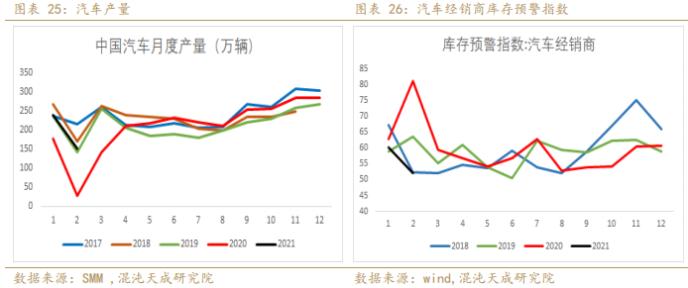

4、汽车:芯片短缺影响一季度产量约5%-7%,二季度缓解,未来消费拉动可期。

1-2月,汽车产销分别完成389.0万辆和395.8万辆,同比分别增长88.9%和76.2%。与2019年数据相比,汽车产销略有增长,同比增长2.9%和2.7%;不过与2018年汽车产销数据相比,同比分别下降11.5%和12.6%。芯片短缺是全球性的问题,第一季度对我们国家的影响最严重,预估对一季度产量的影响约在5%-7%,但不同车企受影响的情况不同。工信部也正在组织行业力量共同化解芯片危机,逐步缓解“卡脖子”关键技术对行业的不利影响。今年的政府工作报告中明确了稳定增加汽车、家电等大宗消费的政策取向,同时今年2月出台的《商务部办公厅关于印发商务领域促进汽车消费工作指引和部分地方经验做法的通知》对汽车消费也将带来利好作用。未来汽车产业仍会保持稳中向好的发展态势。

5、家电:产业在线数据显示,2021年1月份冰箱、冷柜产销实现高增长,且从2、3月份的排产情况预计一季度家电行业整体运行较为景气。政府工作报告提到,要稳定增加家电消费,年内各级政府可能会推行不同的鼓励消费政策引导家电消费。在居民可支配收入今年如预期提升之后,在政策指引下,家电消费量上升确定性较高。

6、地产:十三届全国人大四次会议对于房地产的基本定性为:”三稳”基调不变(稳地价、稳房价、稳预期),解决大城市“居不易”。“房住不炒”、“住房保障”、“住房租赁”、“新型城镇化”、“老旧小区改造”五大关键词表明,政府虽然在货币政策上对房地产投资市场进行了进一步的打压,但在住房、租赁、城市发展、土地等方面的方针依旧是促进市场平稳健康发展,因此固定资产投资依旧会保持稳健的发展势头。

三

库存与升贴水:

1、全球锌显性库存增长势头放缓。

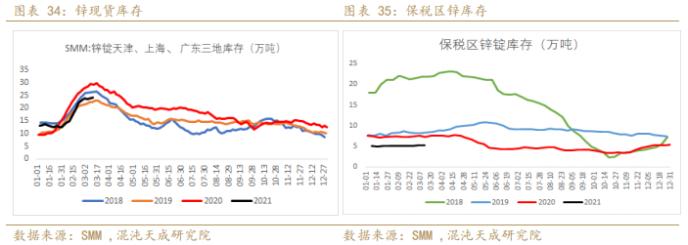

2、国内库存:

1)、SHFE交易所库存与仓单:交易所库存增长,暂处于常规水平内。

2)、锌锭现货库存增长趋势放缓,保税区库存处于低位。

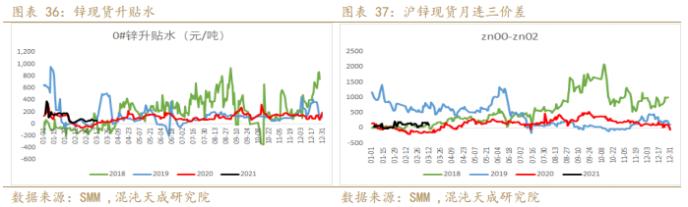

3)、现货升水变动较缓。

2、LME库存:集中交仓后,LME库存呈高位缓慢下降趋势。

1)、LME库存与库存分布

2)、LME锌(0-3)contango低位维持

四

技术走势:震荡偏强,测试上方压力

五

结论:

供给端:海外锌矿供应预期逐渐从疫情中恢复,2021年增量预计43.7万吨。国内锌精矿开工率及产量回升,生产、发运时间影响,短期供应偏紧,TC仍处低位,国内冶炼厂检修复产节奏有所延后,精锌产量尚未恢复至年初水平。

消费端:基建来袭,挖掘机开工率、销量及出口表现亮眼。地产货币及财政政策收紧,但固定资产投资整体保持稳健态势。政府工作报告强调稳定增加汽车、家电、新能源的消费。全球芯片短缺导致汽车产量下降问题预计在二季度得以缓解。家电排产景气,在居民可支配收入今年如预期提升之后,在政策指引下,家电消费量上升确定性较高。

库存方面:期货库存集中释放后,缓慢降低。现货锌锭库存季节性累库近尾声,镀锌板卷库存高位但现拐头。

综上,消费恢复节奏先于供应恢复节奏,终端原料储备消耗后,入场采购将会增加,供应短缺对锌价支撑因素仍在。警惕宏观上的情绪不定对商品的负面反馈。

相关文章

猜你喜欢

今日头条

图文推荐

![[券业场]两分钟拉涨停!“金联证券”搁浅半年后国金证券再传绯闻,盘中火速澄清后炸板,盘后公告正式回应](http://img.jrjimg.cn/2021/03/20210312170712595.png)