淡季临近 LPG需求转弱

来源:福能期货216人参与讨论 2021-03-08 15:16:38

上周五,LPG期价出现了止跌反弹。短期来看,CP价格上调、国际原油高位运行有一定支撑作用,中期来看,天气转暖,液化气消费逐步进入淡季,盘面或随之下行,操作上关注中期LPG做空机会。

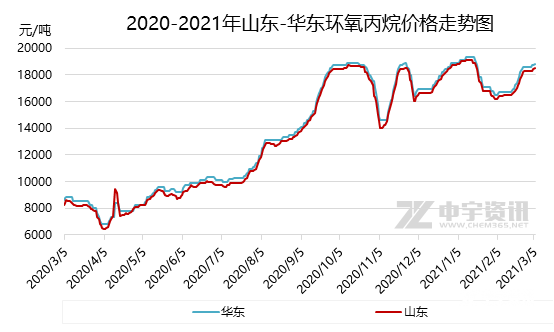

国内现货方面,2月以春节为界,春节前受排库因素影响,卖方整体运作动力稍显不足,为刺激下游入市接连让利,液化气现货价格下滑趋势明显。春节后液化气市场整体呈现先涨后跌的趋势,主要原因是春节假期结束,下游用户集中补货,以缓解节间库存消耗;炼厂试探性推涨,收效良好。补库结束后需求暂缓,且将逐步进入季节性淡季,现货价格再度下跌。当前液化气现货价格华南主流3850—4040元/吨;华东主流在3480—3710元/吨,沿江主流在3650—4200元/吨,山东主流在3600—3680元/吨。

国际现货方面,沙特阿美公司3月CP公布,丙丁烷均有上调。丙烷为625美元/吨,较上月上调20美元/吨;丁烷595美元/吨,较上月上调10美元/吨。CP价格上涨的原因主要是:国际原油持续走高,作为油田伴生气的丙丁烷价格也水涨船高;美国方面受暴雪影响,市场出货受阻,远东市场到货时间推迟,部分需求转移,助力CP价格的上扬;国内市场即将进入需求淡季,且多家PDH企业即将进入检修,市场需求有缩减预期。

国产液化气方面,春节前后装置产量波动有限,供应相对稳定。未来看,春季检修陆续展开,供给或有所收缩,其中长岭炼厂装置下周有望全面停工;惠炼二期全厂3月1日开始检修;济南炼厂下周或将全厂停工,金诚石化3月新厂部分装置有望轮流检修;另有珠海裕珑、巴陵石化方面未来存恢复预期。

进入2021年,受拉尼娜现象影响,气温进一步下降,北方部分地区气温更是刷新了近几十年来的新低,民用气需进一步增加。由于民用气需求缺乏具体统计数据,但从华南地区民用气现货价格来看,1月民用气现货价格最高累计上涨700元/吨,可见需求在稳步回升。1月液化气需求同比仍将稳中有增。2月开始,受农历春节的影响务工人员返乡,需求阶段性下滑,从气温来看,华南温度回暖LPG的燃烧需求已逐渐转入淡季,虽然元宵节后的返工潮使需求有所反弹,但长期看需求会逐渐变弱。

调油需求方面,原油价格上涨,汽油产量恢复,带动调油需求,下游深加工利润向好,开工率来看,国内烷基化装置开工率节后逐步恢复,MTBE装置开工率基本维持稳定。

LPG主力合约由3月转为4月之后已经从仓单注销的压力中解放出来,但当前液化气进口利润倒挂,仓单仓储费过低,集中注销时间要到明年3月,使得厂库不愿注册仓单,除非盘面给予现货一定贴水,因此2104合约为多头属性。

总体来看,液化气基本面有走弱趋势,当前国产气供应维持充裕状态,受天气转暖影响,民用燃烧需求以及成品油调油需求转弱。短期来看,CP价格上调、国际原油高位运行有一定支撑作用,LPG2104合约可以作为一个阶段性的多配合约,尝试布局少量多单。

(文章来源:福能期货)

相关文章

猜你喜欢

今日头条

图文推荐