化工龙头业绩爆发 行业周期东风已起

来源:财富动力网 2021-01-28 09:24:15

编者按:随着国内经济复苏、化工龙头业绩持续改善,国际油价反弹,我国化工行业景气指数大幅提升。终端需求边际继续改善,化工周期东风已起。

年报净利润翻倍中 化工行业占比最高

《投资快报》记者根据同花顺(行情300033,诊股)iFind统计出,在目前已经披露的479家预计年报净利润翻倍的上市公司当中,化工行业的占比最高,达到52家。靓丽业绩提振股价表现,数据显示,截止目前,2021年以来化工行业41家股上创历史新高,其中本周三个交易日创下新高的有18家。

例如,沈阳化工(行情000698,诊股)1月26日晚间公告大幅上修业绩预告后,1月27日开盘即一字涨停,股价停在每股6.53元。而此前其股票价格已于1月22日、25日、26日连续三个交易日上涨,涨幅偏离值累计达到20%以上。

在1月26日晚的公告中,沈阳化工大幅上修2020年业绩预告,预计2020年2020年度归属于上市公司股东的净利润盈利2.8亿元~4.1亿元,比上年同期增长137.55%~154.98%。而此前公司在2020年10月28日公布的三季报中披露的该数据为盈利3500万元~5000万元,去年同期则是亏损。

该公司在公告中表示,公司业绩由亏转盈,主要有四个原因,其中一个原因是受全球疫情持续影响,作为一次性医用手套原料的公司主要产品糊状聚氯乙烯(PVC)树脂价格保持高位,价格及价格持续时间好于预期。

1月21日,全球最大的草铵膦龙头企业利尔化学(行情002258,诊股)披露2020年度业绩快报,预计去年实现营业收入49.69亿元,同比增长19.33%,实现归属于上市公司股东的净利润6.15亿元,同比大幅增长97.72%。其中,第四季单季度实现归属于上市公司股东的净利润1.98 亿元,同比增长158.55%。多家机构在最新研报中都认为,草铵膦长期格局向好,规划项目保障公司未来持续成长,看好公司发展潜力。

在此之前,新疆天业(行情600075,诊股)曾在1月15日晚间发布其2020年度业绩预增公告称,公司2020年度归属于上市公司股东的净利润预计在8.60亿元到9.20亿元,与上年同期相比增加8.31亿元到8.91亿元,同比增加2860%到3070%;较追溯调整后的上年同期6.29亿元增加36%到46%。公告中也特别提到公司营业利润率、净利润同比大幅上涨是受到2020年疫情下糊树脂、聚氯乙烯等产品价格在三、四季度大幅上涨的因素。

随着下游需求修复,化工产品价格指数逐步回升,未来随着下游需求复苏,价格修复动能有望维持。万联研究所化工行业首席分析师黄侃表示,新周期伊始,化工行业景气上行。从需求面角度看,疫情短期冲击过后,下游需求开始回暖。随着国内疫情的有效控制和企业的有需复工复产,去年下半年PMI指数和中国化工产品价格指数明显上扬。预计2021年随着化工行业景气度上行和宏观经济回暖,PMI指数和中国化工产品价格指数将持续稳步回升。细分来看,房地产、汽车、纺织服装农业等化工下游行业下半年需求明显回暖,带动化工品需求上涨;预计2021年随下游行业的持续回暖,化工品需求相应上涨,行业景气度持续升温。

2021年化工子行业有望爆发

2020年我国GDP突破100万亿,同比增长2.3%,其中第四季度增长6.5%,国内经济增速基本恢复至疫情之前水平。机构认为,2021年在油价整体上行及出口需求复苏推动下,主要化工品在2020年较低基数上仍有较大上涨空间。受国内外需求恢复和下游补库行情带动,主要化工品价格、价差和上市公司业绩仍在持续边际复苏。

具体在子行业中,开源证券化工行业首席分析师金益腾强调,未来随着海外需求全面复苏,预计全球的纺织服装订单将大幅增加,未来有且仅有中国有能力承接全球全面复苏的化纤需求,2021年化纤行情将继续景气上行,继续建议关注粘胶短纤、氨纶、涤纶长丝和聚酯产业链。

1、 复合肥景气回升,农药产业迎来升级。

我国已实现谷物基本自给,但作为全球第一大大豆消费国和进口国,大豆依赖进口。当前粮价上行提振农民种植收益预期,来年种植面积有望扩大,带动化肥整体需求上行。化肥农药类在2021年都有很大的发展空间。

2、 新兴材料:OLED产业迎来爆发,半导体材料持续突破。

OLED材料:国内OLED面板有望迎来爆发。在可折叠手机等新型应用的带领下,全球

OLED面板快速放量,据美国OLED龙头公司UDC预测,2024 年全球市场规模将达458亿美金。OLED投资打开材料及设备市场空间。据各公司公告,国内OLED投资迎来高峰期,投资额近5000亿元,产能有望超过500千片/月,行业空间有望快速打开。此外,2018年以来,OLED核心专利陆续过期。专利过期以后,国内外相关企业有望快速打开空间,加速国产化替代。

半导体材料持续突破:目前,全球信息产业链正在经历第三次大转移(从韩台等地区向中国转移)。产业链的转移,带动了对上游相关新材料需求,并日益催生了国内新材料自主化发展需求。目前,国内电子气体、CMP材料、靶材率先突破,处于导入期向成长期切换的过程,并涌现出一批龙头企业。湿化学品、光刻胶配套、大硅片处于第二梯队,光刻胶和掩膜版处于第三梯队。

3、 国六标准落地,环保蓬勃发材料蓬勃发展。

国六标准落地:国六对汽车尾气处理提出更高要求,催化器是尾气处理系统的主要部分。

汽车尾气催化器主要由催化剂载体、涂层、催化剂助剂、活性成分四大部分组成,其中包含有蜂窝陶瓷、分子筛 (沸石)、氧化铝、铈锆、贵金属等多种化工材料。

4、 煤化工有望迎来新契机

我国由于石油和天然气资源短缺,煤炭资源较为丰富,能源消费量中石油占20%,天然气占8%,煤炭占58%,煤炭占比远高于世界平均。发展煤化工是我国能源安全的重要保障。面对当下错综复杂的国际环境,从在原料端来看,煤炭是我国能源自给的主力,煤化工作为内循环的重要着力点,有望迎来新的发展契机。

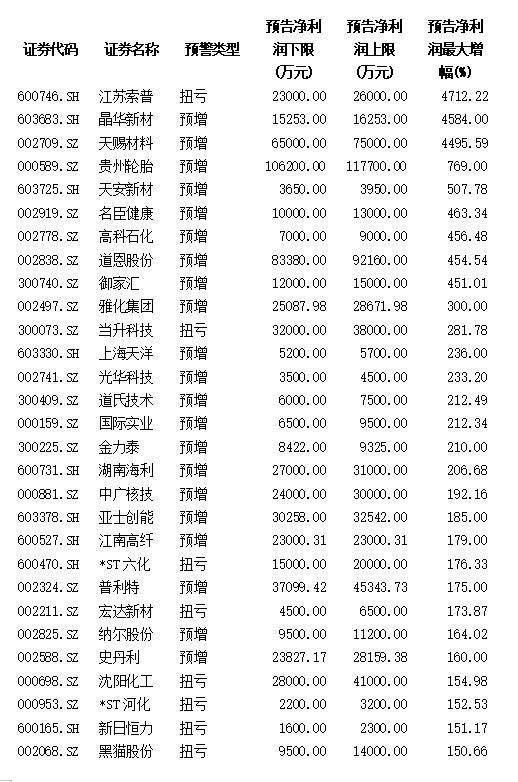

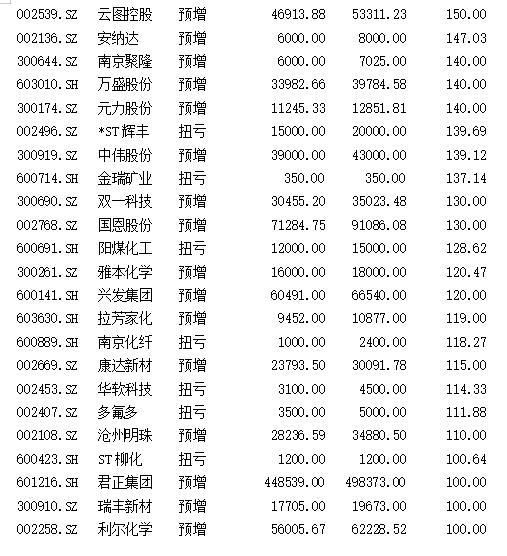

预告年报净利同比翻番的化工类上市公司

相关文章

猜你喜欢

今日头条

图文推荐