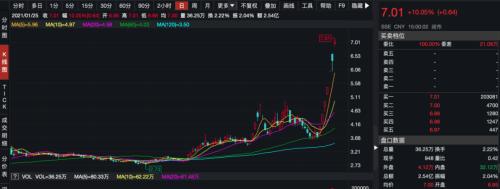

券商“丰收年”业绩报喜 机构看好龙头券商配置机会

来源:财富动力网 2021-01-26 09:27:38

编者按:年报披露正式拉开帷幕,部分券商2020年经营状况先行浮现,为“丰收年”预热。截至目前,已有18家券商发布2020年年报或年报预告,整体来看,多数券商实现了营收、净利同比双增长。市场风险偏好抬升,叠加政策面及资金面的共振,机构继续看好券商板块的配置机会。

多数券商年报报喜

券商2020年年报亮相进行时。截至目前,中信证券(行情600030,诊股)、中信建投(行情601066,诊股)、安信证券、民生证券、红塔证券(行情601236,诊股)等18家券商发布2020年年报或年报预告。整体来看,16家券商实现了营收、净利同比双增长,仅国盛、江海证券净利同比下滑。

1月22日晚间,行业龙头中信证券、中信建投双双发布了2020年业绩快报。业绩快报显示,中信证券2020年度实现营业收入543.48亿元,同比增长25.98%;归属于母公司股东的净利润148.97亿元,同比增长21.82%;基本每股收益1.16元,同比增加14.85%。中信建投2020年营业收入约233.51亿元,同比增加70.53%;归属于母公司股东的净利润约95.09亿元,同比增加72.85%;基本每股收益1.20元,同比增加79.10%。

中信证券未对2020年业绩增长原因作出更多解释,仅表示2020年公司各项业务均保持稳定增长。

中信建投则指出,2020年,资本市场保持良好发展态势,公司积极把握市场机遇,各项业务发展良好。2020年,公司营业收入增长;归属于母公司股东的净利润人民币95.09亿元,较上年同期增长72.85%。报告期内公司自营投资业务收入、经纪业务手续费净收入及投行业务手续费净收入等主要业务收入相比上年同期均有较大幅度增长。

除了中信证券、中信建投,近期多家券商密集披露了业绩预告或快报或未经审计的财务数据。长江证券(行情000783,诊股)1月22日稍晚后发布了2020年度业绩快报,公司营业总收入约77.85亿元,同比增加10.70%;归属于上市公司股东的净利润约20.84亿元,同比增加25.09%;基本每股收益0.38元,同比增加26.67%。长江证券表示,相关项目变动的主要原因为公司零售经纪、机构经纪、资本中介、财富管理等多项业务收入同比实现增长。

目前来看,业绩弹性最高的是参股华鑫证券的华鑫股份(行情600621,诊股)。根据1月22日晚间华鑫股份发布的2020年度业绩预增公告,公司预计2020年度实现归属于上市公司股东的净利润为7.08亿元左右,与上年同期相比,将同比增长1002%左右。

华鑫股份表示,公司本次业绩预增主要是因为2020年证券市场行情整体回暖,股票基金交易量同比增长,融资融券市场平均规模较上年同期同比增长,公司经纪业务、投资业务、信用业务均同比实现较大幅度增长。此外,公司处置摩根士丹利华鑫证券有限责任公司2%股权致投资收益大幅增长,税后净损益4.76亿元计入非经常性损益。

此外,业绩表现突出的券商还有:安信证券以94.19亿营收、32.57亿净利润的成绩居前,民生证券、东莞证券、东海证券营收均超过20亿元,净利润也均超过8亿元。互联网券商亦表现不俗,东方财富(行情300059,诊股)子公司东财证券的45.95亿元年营收、28.94亿元净利,已赶超部分老牌中型券商。

券商年报业绩分化明显

券商的分化不仅体现在龙头和中小券商之间,仅在中型券商内部,业绩实力的差距也十分明显。粤开、江海、国盛、中山等券商净利润尚不足2亿元。

经纪、投资收益仍是上述券商最重要的收入来源。2020年是IPO大年,虽然A股承销保荐江湖仍被龙头券商包揽,但注册制机遇当前,部分中型券商发力投行业务,已见成效。

仅1月19日晚间,就有湘财证券、中山证券、东莞证券等多家券商发布了2020年度未经审计财务报表,前一日,红塔证券发布了业绩预增公告。红塔证券发布的业绩预告显示,预计公司2020年净利润14.1亿~14.97亿元,同比增长68.36%~78.78%。红塔证券表示,2020年,资本市场改革进一步深化,多措并举,证券市场持续回暖。公司积极把握市场机遇,强化全面合规风控管理,全力推动各项业务稳步转型。除证券投资业务持续保持盈利能力外,投资银行业务、证券经纪业务、基金管理业务、期货管理业务也均对利润增长作出不同程度贡献。

较为明显的业绩分化已经出现。年营收方面,安信证券、东财证券、民生证券、东莞证券、东海证券年营收均超20亿。不过,其余多家券商年营收均未迈过“20亿”大关。五矿证券、国盛证券、江海证券、国都证券年营收在16亿元~18亿元之间。英大证券、粤开证券年营收均不足10亿元。

营收同比增幅方面,华鑫证券2020年实现营收15.73亿元,同比增长103.23%,增幅居前。东海证券、民生证券营收同比增幅分别为50.06%和35.08%。而中山证券、英大证券、国盛证券、安信证券营收同比增幅不到5%。

净利润方面的分化同样明显。除中信证券、中信建投、安信证券、东财证券之外,多数券商净利润均不及10亿元。除上述几家外,净利润排名在前的还有民生证券、东海证券、东莞证券。而江海证券、国盛证券、粤开证券净利润不足2亿元。不过,部分券商净利润增幅较大。东海证券、华鑫证券分别录得462%和317%的同比增速。而国盛证券、江海证券净利润同比下滑。

除了业绩的分化外,券商板块今年以来股价表现差异巨大。数据显示,申万分类下证券行业的49家上市券商(包括参股券商的上市公司)中,有多达41只个股今年出现股价下跌。

其中涨幅最大的是东方财富。作为本来就具有“根正苗红”互联网基因的券商股,东方财富一直受到市场极大关注,代销基金一直是其优势所在。今年年初基金爆款频现,东方财富股价也受益匪浅,年初以来在券商板块中“一骑绝尘”,涨幅高达26.94%。

但下跌的券商却远远多于上涨的券商,其中又有多达15只券商股年初以来跌幅超过10%。其中国盛金控(行情002670,诊股)跌幅最大,达到27.05%,中原证券(行情601375,诊股)、哈投股份(行情600864,诊股)下跌也超过20%。

机构看好龙头券商配置机会

2020年,多数券商业绩报喜。分业务来看,受益于2020年资本市场景气度明显提升,经纪业务成为中小券商2020年业绩增长的主要来源。从公布业绩的券商来看,经纪业务手续费净收入的增幅普遍在30%至65%之间,表明去年二级市场的高活跃度给券商业绩带来了增厚效应。

投行业务收入方面,尽管2020年是IPO大年,但并非所有券商都能从中分得一杯羹,不同券商之间的投行手续费净收入差异极大,民生证券、安信证券、中山证券去年投行收入较高。而资管业务则仍处于整体下降趋势中。

方正证券(行情601901,诊股)非银分析师左欣然认为,券商2020年基本面全面改善,其中经纪业务成为业绩爆发点。从收入结构看,头部券商与尾部券商分化明显。头部券商更加均衡,尾部券商过度依赖市场交投、业务结构相对单一,一旦市场环境出现变化,整体业务就会受到较大冲击,不利于业绩稳步增长。

2021年,政策面上,监管层继续推进资本市场全面改革深化,未来政策利好将延续,拓宽券商业务空间;基本面上,政策红利下券商业绩继续保持高增长,盈利能力改善支撑估值中枢上移。

市场交投活跃度延续2020年的高活跃水平,两融余额随行就市不断创新高,权益市场风险偏好有所抬升。资金面宽裕,北向资金净流入额高涨,市场新发基金销售持续火爆,增量资金不断入市。市场风险偏好抬升,叠加政策面及资金面的共振,机构继续看好券商板块的配置机会。

今年券商板块说好的春季躁动还会出现吗?

对此,安信证券指出,市场流动性较为充裕叠加风险偏好显著提升背景下,券商板块仍有春季行情机会,建议投资者左侧布局,重点关注头部券商的中信证券和优质精品投行的国金证券(行情600109,诊股),以及业绩高增的互联网券商龙头东方财富。

东北证券(行情000686,诊股)指出,继续看好春季躁动行情中,券商板块后发先至的表现,建议围绕财富管理条线、并购概念条线、低估值龙头条线进行布局。具体标的方面,财富管理条线推荐东方财富、招商证券(行情600999,诊股)、中金公司(行情601995,诊股);并购概念条线推荐关注方正证券以及国金证券;低估值龙头券商看好中信证券、海通证券(行情600837,诊股)、华泰证券(行情601688,诊股)以及国泰君安(行情601211,诊股)。

渤海证券分析师徐中华维持对行业的长期看好:“龙头券商凭借雄厚的资本实力和风控能力,在资本市场深化改革‘扶优限劣’的政策倾斜下将最直接受益。建议关注优质龙头券商的投资价值,推荐中信证券(600030)、华泰证券(601688)。”

爱建证券行业分析师张志鹏认为,2021年资本市场深化改革继续,与全市场注册制配套的相关政策都将陆续落地,券商业务空间将被进一步拓宽,盈利能力有望持续改善。短期市场走势受情绪影响,但中长期随着资本市场改革的持续推进和利好政策的出台落地,券商基本面有望继续改善。推荐龙头券商中信证券、华泰证券。

相关文章

猜你喜欢

今日头条

图文推荐