中信证券明明:央行在提示什么风险?如何影响资产价格?

来源:金融界网 2021-01-27 10:22:51

根据21世纪经济报道,1月25日央行马骏表示,股市、部分区域房地产市场的泡沫已经显现,货币政策应适度转向。央行货币政策委员会委员马骏关于股市和地产市场的表述,以及关于2021年M2增速的讨论,引发了市场对于货币政策转向的担忧,次日股债均出现一定幅度的调整。我们认为这些并非是货币政策即将全面“转向”的信号,而更侧重于对资产价格风险的提示。

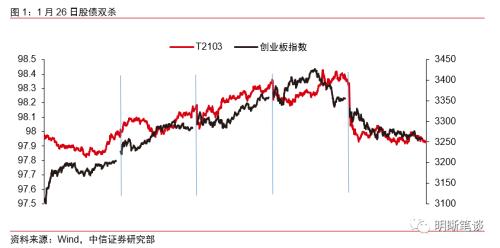

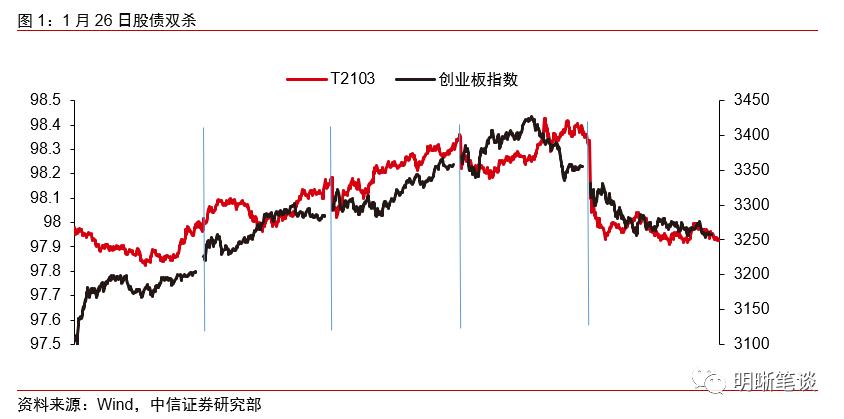

在货币政策转向的担忧下,1月26日市场表现为股债双杀。债市方面,在资金面紧张叠加货币政策收紧的预期下,主要利率债收益率上行。股市方面,前期上涨较多的板块多数回调,成长股显著承压。上一次股票、房地产齐涨,引发货币政策实质性收紧是2019年上半年,一季度“天量”社融,带动了股市和房地产市场的繁荣。央行随即收紧流动性投放,引发市场担忧。2019年4月25日,货政司司长孙国峰对于货币政策的表述“以前没有放松,现在也谈不上收紧”,进一步确认了货币政策整体偏紧的基调。在货币政策全面收紧的预期下,债市、股市和房地产市场先后出现不同程度的调整。

如若货币政策全面转向,如何影响资产价格?短端流动性是快变量,M2是慢变量,若央行希望主动收紧广义流动性,狭义流动性亦不能幸免,债市也会承压,2013年的“钱荒”和2016年“去杠杆”时期就是比较好的例子。对于股市而言,流动性环境的收紧对上市公司的盈利和估值均会产生负面影响,对于房地产市场则会同时影响开发和销售两端。如果广义流动性收紧,利率水平上升,股价和房价均会面临下行压力。

若M2增速由10.5%下降到9%,基础货币少增多少?马骏提到,与2021年名义GDP大致匹配的M2增速可能在10.5%左右,他认为相对比较合理的M2增速为9%左右,我们估算1.5%的M2增速差将对应少增3.28亿M2,对应法定存款准备金将少增2660亿元左右,超额准备金少增790亿元左右,M0少增1260亿元左右,基础货币总共少增约4700亿元。但是,对于债市流动性而言,基础货币的量相对次要,关键在于价。

值得注意的是,央行此次更多的是在提示资产价格的风险,而非货币政策转向的信号。从央行货币政策委员会委员马骏的表述中不难看出,他之所以强调货币政策的“适度转向”,很大程度上来自对股市和房地产市场价格快速上涨,进而引发泡沫的担忧。而9%的M2增速并不低,匹配GDP可能仍然相对宽裕,形容为“适度转向”并不夸张。从近期央行领导的表态看,较中央经济工作会议的定调并没有发生变化,“不急转弯”的思路依然比较明确。

货币政策不会过快转向,关注春节前后资金面的预期差。从历史经验和逻辑上看,若央行全面收紧货币政策,股票、房地产价格将会承压,债券亦不能幸免。然而,从近期央行释放的诸多信号来看,货币政策“不急转弯”,继续支持实体经济,确保政策的稳定性和一贯性是相对确定的,全面收紧的概率不大。马骏的表态更多的是在提示资产价格的风险,对于货币政策转向的表述也是在“适度”的范畴之内。我们认为,短期内对于货币政策转向无需太过担忧,参考往年春节前后资金面的表现以及今年倡导春节就地过年的影响下,需要关注后续央行操作与实际资金感受之间的预期差。

正文

根据21世纪经济报道,1月25日央行马骏表示,股市、部分区域房地产市场的泡沫已经显现,货币政策应适度转向。央行货币政策委员会委员马骏关于股市和地产市场的表述,以及2021年M2增速的讨论,引发了市场对于货币政策转向的担忧,次日股债均出现一定幅度的调整。我们认为这些并非是货币政策即将全面“转向”的信号,而更侧重于对资产价格风险的提示。

央行释放信号,市场如何反应?

在货币政策转向的担忧下,市场表现为股债双杀。债市方面,资金面紧张叠加货币政策收紧预期,1月26日银行间主要利率债收益率上行:10年期国债收益率上行2.6bps至3.16%,10年期国开债收益率上行2.3bps至3.55%,10年期国债期货主力合约跌0.46%。股市方面,前期上涨较多的板块多数回调,在未来广义流动性的担忧下,成长股显著承压。其中上证指数收盘报3569点,跌1.51%;深证成指报15352点,跌2.28%;创业板指报3258点,跌2.89%。

正如马骏所言,去年我国股票、房地产价格上涨较多,且近期行情有所加速。2020年在疫情冲击经济下行的背景下,国内上半年积极的货币政策和财政政策推动了股市、房地产等资产价格上行。其中,去年上证指数上涨幅度为14%,创业板指数涨幅更是高达65%,近期更有加速上行的趋势,年初至今(截至1月26日),创业板指数累计涨幅已达到15%。房地产市场同样火爆,去年房地产投资增速全年达到7%,百城新建住宅价格累计上涨3.46%,涨幅超过2019年水平。一线城市房地产市场的热度延续到了今年,从深圳到上海,特别是上海房价近期出现较大涨幅,引发市场关注。

上一次股票、房地产齐涨,引发货币政策实质性收紧(2020年7月的股票、房地产大涨并未引发广义流动性收紧)是2019年上半年。2019年一季度,央行两次降准配合中期借贷便利投放,向市场释放了“天量”社融,带动了股市和房地产市场的繁荣。截至2019年一季度末,上证指数累计上涨24%至3090.76点,创业板指累计上涨36%至1693.55点。2019年上半年,房地产市场方面则迎来一波楼市小阳春。

央行随即收紧流动性投放,引发市场担忧。2019年4-5月份的货币政策操作几乎趋于停滞,自3月底开始央行近3周未开展公开市场操作, 并在4月17日缩量续作MLF,多项操作指向央行持续收紧货币,4月份信贷社融也明显收紧。2019年4月25日,货政司司长孙国峰对于货币政策的表述“以前没有放松,现在也谈不上收紧”,进一步确认了货币政策整体偏紧的基调。

在货币政策全面收紧的预期下,债市、股市和房地产市场先后出现不同程度的调整。债市方面,由于短端流动性在货政司司长孙国峰讲话之前就已经明显收紧,十年国债收益率从3月末的最低点上行约37bp到达3.45%。孙司长讲话后,股市预期开始转弱,上证指数一周内下跌3.95%至3078.34点。房价方面,在2019年年初上涨较快的二、三线城市房价增速出现明显回落。从市场反应上看,在货币政策全面收紧的预期下,股票、债券和房地产都会承压。

如若M2增速下降,对资本市场意味着什么?

如若M2增速下降,少投放多少基础货币?

有的投资者担心M2增速的下降,会使得基础货币少增,流动性将面临压力。首先,若M2增速低于名义GDP增速,对应央行基础货币的净投放将少增多少?根据21世纪经济报道,央行货币政策委员会委员马骏提到,与2021年名义GDP大致匹配的M2增速可能在10.5%左右,他认为相对比较合理的M2增速为9%左右,那么估算1.5%的M2增速差将对应少增3.28亿M2。我们将基础货币拆分为法定存款准备金、超额存款准备金和M0三个部分来分别估算M2下降对它们的影响,然后加总,可以得到基础货币将少增约4700亿元,具体的计算逻辑如下:

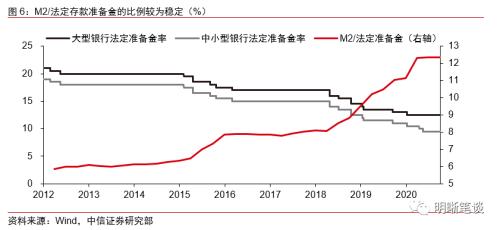

法定存款准备金少增2660亿元左右。只要法定存款准备金率不发生调整,那么M2与法定准备金的关系会相当稳定,从理论和历史数据中都可以得到比较好的证明。2020年的最后一次降准发生在5月15日,所以去年二季度和三季度的M2/法准基本保持稳定,大致在12.35%左右,或者说加权的法定准备金率在8.1%左右。如果我们不考虑2021年出现新的降准(我们认为降准的可能性相对较小),那么少增3.28亿M2对应法定存款准备金少增约2660亿元。

超额准备金少增790亿元左右,M0少增1260亿元左右。如果我们按照每年年底的数据来进行观察和计算,则可以发现一些相对稳定的规律。M0/M2的比例逐年下降,但趋于稳定,预计2021年底这一数字可能达到3.85%左右,以此可以估算出少增3.28亿元M2对应M0少增1260亿元。金融机构超额准备金率尽管年内波动幅度较大,但年末往往运行在2.1%-2.4%的区间,最近5年中有三年为2.4%的水平,去年年底估算在2.2%附近。若以2021年底2.4%的超储率作为假设估计,超储可能会少增790亿元左右。

对于债市流动性而言,基础货币的量相对次要,关键在于价。若2021年没有新的准备金调整出现,根据我们的估计,9%的M2增速将对应2.8万亿左右基础货币增量,10.5%的M2增速对应3.3万亿的基础货币增量,即便是M2增速为9%,基础货币的增量也并不小。但这种比较其实意义不大,因为法定准备金率的变化也会影响基础货币需求。比如2018-2020年,尽管基础货币净投放不多,但流动性依然较为宽松,主要是降准的功劳。对于债市和狭义流动性而言,基础货币的投放不论量多量少,只要央行能够持续满足基础货币的需求,把资金成本维持在相对较低的水平,那么债市的流动性就不会受到明显冲击。因此,价的因素更值得关注。

若货币政策全面转向,如何影响资产价格?

短端流动性是快变量,M2是慢变量,若央行希望主动收紧广义流动性,狭义流动性亦不能幸免,债市也会承压。从历史经验上看,由于央行对于短端流动性的掌控力较强,如果央行希望主动收紧广义流动性,狭义流动性也会收紧,甚至面临的压力会更大,比如2013年的“钱荒”和2016年“去杠杆”时期。再加上近期资金面偏紧,加重了市场对于货币政策转向的担忧情绪。

广义流动性的收紧对于股价和房价均有抑制作用。对于股市而言,宽松的流动性环境对上市公司的盈利和估值均产生正向提振,利好股价上涨,尤其利好成长股的估值提升。对于房地产市场而言,低利率环境不仅有利于高杠杆经营的地产企业加快开发流程,也能够刺激居民的购房欲望(很多居民也是高杠杆购房)。如果广义流动性收紧,利率水平上升,股价和房价均会面临下行压力。

央行在提示什么风险?

央行意在提示资产价格的风险,而非货币政策转向。从央行货币政策委员会委员马骏的表述中不难看出,他之所以强调货币政策的“适度转向”,很大程度上来自对股市和房地产市场价格快速上涨,进而引发泡沫的担忧。为了防止资产泡沫的形成,进而引发更大的风险,从全年维度看,货币政策应当“适度转向”,但马骏也指出,货币政策转向不能太快,进而提出了M2增速控制在9%的观点。

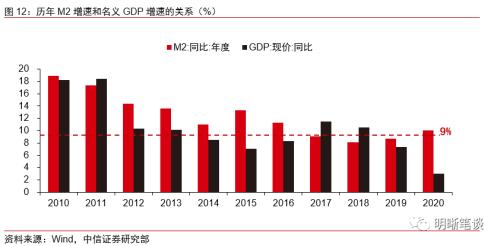

9%的M2增速低不低?从过去几年的对比看,这个增速并不低。首先,9%的M2增速略高于2017-2019年这三年M2增速,只是比2020年有所下降。其次,历史上M2和名义GDP增速只能做到大致匹配,即便2021年M2增速小幅低于名义GDP增速,但由于2020年较大的M2和名义GDP缺口形成的“高基数”因素,正如马骏所言,即便8%-9%的增速对于M2来讲也是不小的增幅,M2匹配GDP可能绰绰有余。因此,9%的M2增速形容为“适度转向”并不夸张。

货币政策“不急转弯”,确保政策的稳定性和一贯性,债市下跌可能有一定错杀的成份。1月26日,在2021年世界经济论坛“达沃斯议程”对话会上,中国人民银行行长易纲表示,在经济复苏的背景下,央行不会过早地放弃支持政策,将确保其采取的政策有稳定性和一贯性。在1月15日国新办举行的新闻发布会上,孙国峰司长也曾表示:“目前经济已经回到潜在产出水平,企业信贷需求强劲,货币信贷合理增长,说明当前利率水平是合适的”。近期的央行领导的表态较中央经济工作会议的定调并没有发生变化,“不急转弯”的思路依然比较明确。

短期资金利率上行不必太过担忧。近期资金利率显着上行触发了市场对于春节前流动性紧张的担忧。我们在1月26日发布的报告《债市启明系列20210126—春节前后流动性缺口再审视》中对春节前流动性进行了梳理和分析,认为节前流动性大概率会转向宽松,央行的MLF和14天逆回购操作不会缺席。预计延续往年春节前后资金面先紧后松趋势。从以上分析来看,央行大幅收紧狭义流动性和广义流动性的概率不大,债市大跌存在一定错杀的成份。

债市策略

预计货币政策不会过快转向,关注春节前后资金面的预期差。从历史经验和逻辑上看,若央行全面收紧货币政策,股票、房地产价格将会承压,债券亦不能幸免。然而,从近期央行释放的诸多信号来看,货币政策“不急转弯”,继续支持实体经济,确保政策的稳定性和一贯性是相对确定的,全面收紧的概率不大。马骏的表态更多的是在提示资产价格的风险,对于货币政策转向的表述也是在“适度”的范畴之内。我们认为,短期内对于货币政策转向无需太过担忧,参考往年春节前后资金面的表现以及今年倡导春节就地过年的影响下,需要关注后续央行操作与实际资金感受之间的预期差。

文丨明明债券研究团队

相关文章

猜你喜欢

今日头条

图文推荐

精彩文章